热门赛道引发“资金潮” ,半导体行业“护城河”是如何构建的?

这一两年,半导体产业无疑是资本市场的一个热门赛道,引起众多关注和资金涌入。而在选择投资标的时,如何去厘定一家企业的护城河,则是需要考量的重点问题。通过对多家企业案例的研究,《投资者网》发现,从资本开支角度去观察,或是一个不错的指标。

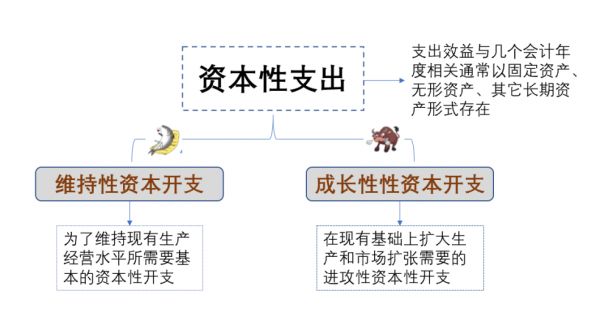

在会计科目里,资本开支分两种,一种叫维持性资本支出,另一种叫成长性资本支出,顾名思义,第一种是指能使现有资产,维持企业当前生产经营水平所需要的资本支出,第二种主要用于购买新的资产或扩大现有资产的规模。

图1:两种资本性支出

(来源:公开资料整理)

如果简单用一个可以进出水的水池来比喻,为维持水池水位不变,进水可以看做维护性资本支出,水位上升,额外多出来的进水就是增长性资本支出。

行业“护城河”与企业成长逻辑

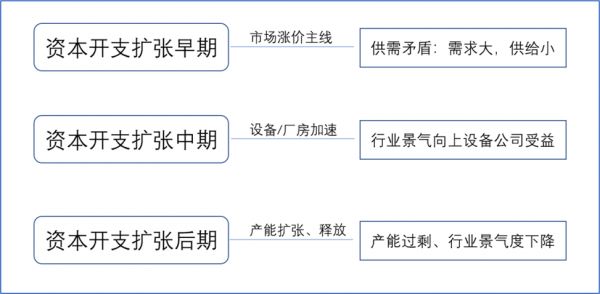

在行业高速成长期,企业需要大幅资本开支抢占市场份额,这个阶段可以不用考虑投资收益,当一个行业进入稳定阶段,资本开支使用则需要注重投资效益。比如:资本开支能带来未来业绩高增长,折旧和产能过剩如何去平衡,竞争优势是否需要持续资本开支来维持,对企业自由现金流是否产生影响等等。

资本开支与企业发展阶段的逻辑体现

(来源:综合整理)

放到资本市场,从财务角度分析、审视投资,资本开支可能是理解上市公司商业模式和行业特征的重要指标,其核心是:通过对长期性资产投资,将企业产能提升一个台阶,增加企业提供产品或者服务的能力,从而为未来收入和利润规模的增长打下基础。

如同优秀的人都有独有的特长,不同企业和上市公司的护城河必然不同。例如医药行业的护城河是专利池,茅台的护城河是品牌+独特的工艺+定价权,微软的Windows和office拥有生态性的垄断,Intel依靠市场运营和专利垄断,不断的资本投入等等。

对有些行业的企业来说,重资产铸造的护城河来自于高投入门槛,让竞争对手望尘莫及,然后占领头部市场,或占有资源,完成不可复制性。

好的重资产公司应该迅速收回资本开支,后期维护成本较低,且源源不断产生自由现金流,如果不能平衡折旧摊销,那么资本开支产生的重资产要么形成护城河,要么是价值毁灭。

半导体制造企业“护城河”有什么特点?

一个企业要扩大规模开拓市场,离不开资本开支,对半导体制造企业来说尤其如此。由于半导体产业对高端设备、技术、人才高度依赖,因此制造代工的制程越先进,产线投资规模越高。

根据方正证券首席研究员介绍:当技术节点向5nm甚至更小的方向升级时,集成电路的制造需要采用昂贵的EUV(极紫外光刻机),或多重模板工艺,实现重复多次刻蚀及薄膜沉积工序,以实现更小的线宽,这需要投入更多且更先进的光刻机、刻蚀设备和薄膜沉积设备,这些都增大投资成本。

另据IBS(美国电子行业战略咨询公司)的统计,随着技术节点的不断缩小,集成电路制造的设备投入呈大幅上升的趋势,以5nm技术节点为例,1万片/月产能的建设需要超过30亿美元的资本开支投入,是14nm的两倍以上,28nm的四倍左右。

随着“摩尔定律”推进,每一个制程节点都举步维艰,拥有高端制程能力的企业屈指可数,中小参与者无法承担庞大的资金投入,而从先进制程中“出局”,例如格罗方德在2018年宣布放弃7nm研发,联电在2018年宣布放弃12nm以下的先进制程投资。行业内的玩家仅剩行业龙头台积电、三星、英特尔、中芯国际等。

中国大陆的中芯国际、华虹集团、长电科技等企业,从2021年开始陆续进入加速扩产期,根据已公布的数据,目前中国大陆地区的晶圆代工厂、IDM厂(从设计、研发到制造的垂直整合企业)的12英寸规划建成产能约190万片/月,2021年底已达产的产能约70万片/月,占比约37%,未来潜在扩产产能为120万片/月。扩产势必带来设备投资,2021、2022、2023年中国大陆内资晶圆厂所需设备的市场规模为1002亿、1251亿、1328亿元,同比分别增长61%、25%、6%。

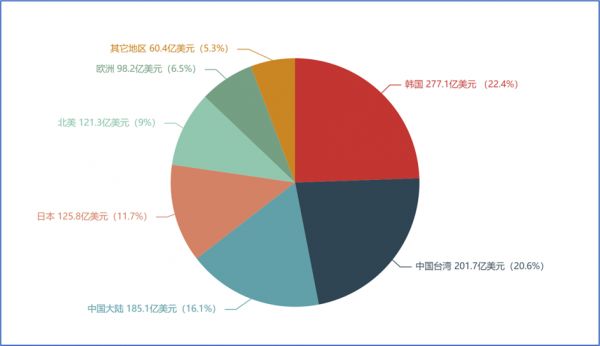

Gartner(高德纳咨询)预测数据显示,2021年全球芯片制造业资本支出将达到1460亿美元,较2020年增长约30%,其中台积电、三星电子以及英特尔三大巨头资本开支合计就占了整体产业资本开支的60%;而主要的全球排名前四纯晶圆代工厂台积电、格芯、联电、中芯国际,这四家厂商资本开支从2021年471亿美元增至2022年571亿美元,同比增长21.23%。

图2:全球各地区芯片制造业2021年资本开支(单位:亿美元)

(来源:Gartner公布数据)

台积电2021年宣布三年资本开支1000亿美元,体现了对半导体行业高景气的信心,2022年最新的全年资本开支指引中,规划了400亿-440亿美元,较2021年300亿美元增长30%以上,其中70%-80%用于先进制程,包括2/3/5/7nm,10%用于先进制造及掩膜版制造,10%-20%用于先进工艺。

根据民生证券最新研究数据,半导体芯片晶圆代工行业增长接近20%,按照这个行业增速,台积电2022年的营收规模会增加20%,业绩继续成长来源于先进制程和特色工艺的强劲需求。

大陆芯片晶圆代工龙头中芯国际,在本周发布了2021年业绩,公布全年营收346亿元,归母净利润108亿元,根据财报数据显示,主要收入来源仍来自于成熟工艺。

2021年中芯国际营收工艺制程占比

(来源:公司财报整理)

在2021年财报中特别提到,2022年计划资本开支约为317亿元(50亿美元),相较于2021年286亿元(45亿美元),同比增长10.83%,中芯国际不断上调资本开支,充分说明行业的发展阶段仍是高峰期。

半导体行业的“缺芯”潮已延续近两年,需求侧带动的晶圆代工产业享受了量价齐升的“狂欢”,但究其背后,“资金+技术”构成半导体制造代工厂商最重要的护城河,为其带来了稳固的市场地位。

过去二十年,中国的通信、家电、工程机械、光伏、高铁、消费电子等核心战略领域从无到有,从弱到强,带给国内半导体产业的启示是,产业链自主化,再困难都得搞出来。而且半导体行业已经具备市场、系统、下游、技术突破等成长关键要素。

包括半导体在内的任何一个行业,无论你的资金来源于何处,唯有市场是检验企业发展的标准,优胜劣汰是市场规则,同时要正视和科技强国的差距,既要仰望天空,也要脚踏实地。

巴菲特的护城河理论,提出了一种企业建立起来的可持续的竞争优势,包括无形资产、客户转换成本、成本优势、网络效应,这些独特优势可以保护自己,长期地抵抗住竞争对手的进攻,能源源不断地获得利润。也可以理解为核心竞争能力,当危机到来时,能够让你继续向前走的底气和依靠。

半导体行业也是这样,国外巨头技术垄断,不断收购并购,不断排斥着新入局者。而中国大陆十年前的半导体企业是门庭寥落,人才资源匮乏,近年来行业却十分火热,入局者逐渐增多,不断追赶和超越。随着产业的飞速发展,大陆半导体企业的资本开支也在逐渐加大,构筑起自身的护城河。

本文来自微信公众号“投资者网”(ID:touzizhebao),作者:宁斌,编辑:吴悦,36氪经授权发布。

相关推荐

热门赛道引发“资金潮” ,半导体行业“护城河”是如何构建的?

全球性芯片短缺潮中,半导体行业表现如何?

小小的光刻胶为何引发半导体行业震动?

疲软的半导体市场竟现缺货潮?

从AdTech到MarTech,企业如何构建「数据护城河」?

究竟什么是半导体?

进击的品牌——如何打造新品牌的护城河

牛市预期下,普通人如何构建攻守兼备的投资体系?

潮科技入门指南 | 半导体测试设备行业研究分析报告

韩国半导体是如何崛起的?

网址: 热门赛道引发“资金潮” ,半导体行业“护城河”是如何构建的? http://www.xishuta.com/newsview59462.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171