美团大跌,市场不是恐慌是需要的故事变了

自传出“引导外卖服务费下降”消息传出后,美团股价就一蹶不振,这一方面再三强化了互联网行业在资本市场之脆弱,任何一个消息就可压倒股价,另一方面,关于美团又衍生出了无数的争议话题,诸如股价下跌乃是超额,这是集体无意识恐慌,价值会在其后回归等等,与之对立的自然严重唱衰者,认为美团事实上已经告别了最美好的时光。

我们持怎样的态度呢,或者说以审慎角度如何去判断其在资本市场能力呢?

先梳理美团的基本模式。一言以蔽之,美团是以外卖起家,随后介入到店酒旅,以及诸多创新型业务(如充电宝,买菜,餐饮供应链等等),美团的生态圈不断外扩,形成一套生态系统。在这套系统中,内核仍然是外卖,其次是到店酒旅,也就是由高频低毛利业务带动低频业务。

以上逻辑已经被许多人谈论,我们没必要重复,只是好奇:上述逻辑中,启动的应该是外卖,而赚钱或者成长性最强的则应该是创新业务,如果要确保这套机制的健康有序进行,其前提就是外卖业务有足够的“燃油”带动后续业务。

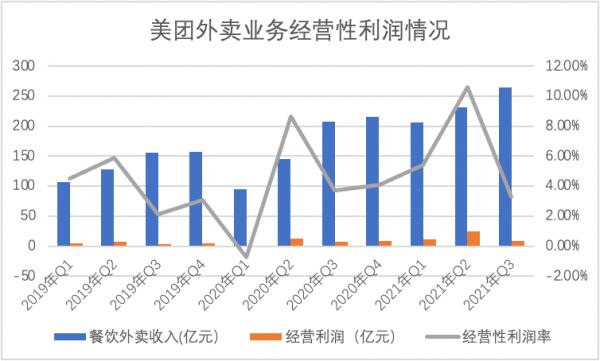

对美团佣金的讨论其实在2021年已经开始,我们可以从数据中看到过去一年时间里美团外卖业务佣金变化以及对业务的影响情况,见下图

以疫情为界,可以明显看到2020年之后的餐饮外卖业务的收入有了明显跃升,不仅表现在总收入,在经营利润率方面都有了明显的提高。

受疫影响,餐饮堂食受到明显制约,外卖对许多用户就由可选变为必选,外卖总规模提高乃是必然的,但经营利润率的提高又在何处呢?在此之前我曾假设,疫情对原有就业的冲击,使得灵活就业劳动力供给提高,美团以行业主体地位具有薪资议价能力,也就是说,可在压缩骑手薪酬中可进行获利。

此假设在2020年曾短暂出现过,但随着监管层面收紧(涉及骑手保险等),以及经济基本面的逐渐恢复,骑手的每单成本又开始回升,2020年每单餐饮外卖骑手成本为4.8元,较上年的4.71元还有提高。

那么利润率改善的原因又在何处呢?

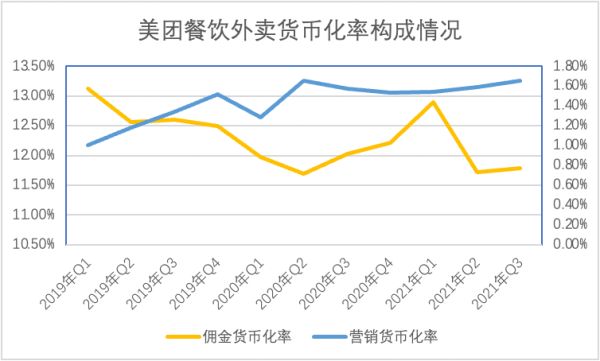

从货币化的构成角度去看,就发现了其中秘密:餐饮外卖总货币化率在过去三年时间变化不大,这也暗示餐饮业对美团的“容忍度”已经接近饱和,但出于营收质量考虑,美团外卖开始调整商业结构,降低佣金的权重,提高广告营销类收入占比,以较为“怀柔”的手段与餐饮业合作。

我们亦明白,营销广告业务成本极低,也就改善了经营利润率。

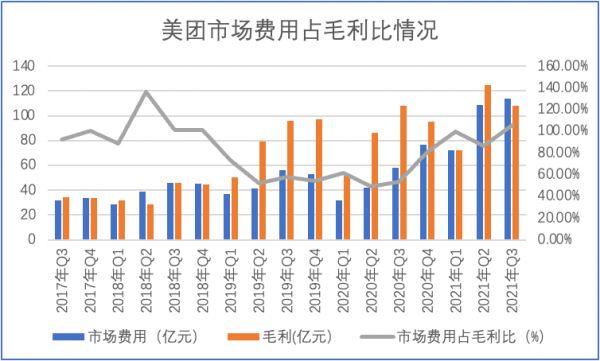

那么问题就又来了,为何经营利润率在2021年Q2冲高之后,接下来又回落呢?

美团最初通过两头补贴的形式快速成长(对商家和用户),在市场占比以及规模日臻成熟之后降低市场费用,以扭亏为盈,这也是此轮消费类互联网的主要做法,但同时也发现,2020年之后美团市场费用又重新上扬,2021年Q3甚至吃掉了所有毛利。

我起初以为这是社区团购为代表的新兴业务兴起的原因,当最近又重新审视数据时才发现以上假设或许有道理,但应该不是全部。

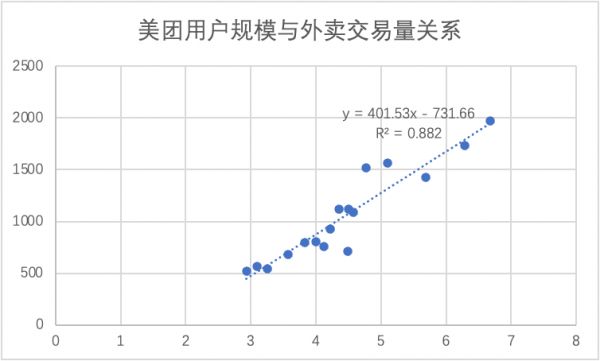

在乐观者的模型中,认为当生态搭建好之后就会形成用户之间的互转,也就是整体用户规模上升,而单业务的获客成本降低。

在上图中,我们将美团用户规模与外卖交易额进行拟合处理,发现的两者呈高度相关性,如果要确保外卖规模的持续增长,就必须要稳定用户大盘的增速,而在最近几个季度,点状分布是有向拟合线下转移的迹象。

当新业务尚在市场教育期,我们很难根据直观感受去判断商业生态的用户共享机制的成功与否,只是从上图中我们明白了用户量对美团外卖的重要性。

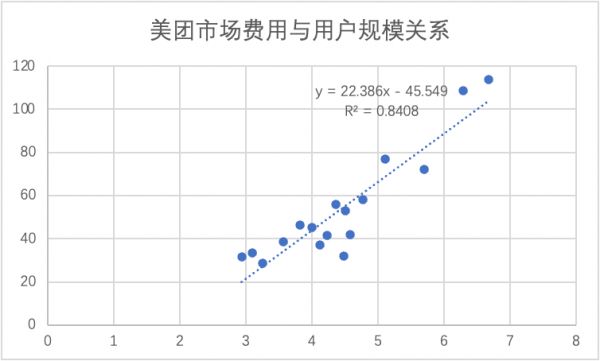

我们又将市场费用与用户规模进行拟合,两者同样呈高度相关性,中间有几个周期点状分布于拟合线下方,这也是美团利润回正的周期,彼时,用户增长是具有惯性效应的,也就是用较少的市场费用撬动更多用户,但从2021年开始,点状分布就开始向拟合线上方偏离,获客效率较之过去有所加大。

于是,我们也就不难理解2021年Q3为何在广告营销类收入占比上升之时,环比的经营利润率却在下降了,如果要保增长就要保用户,而获客效率随着人口红利的稀释而降低,只能再次充值市场费用,稀释盈利性。

这可能就是外卖经营性利润率下行的主要原因,也暗示外卖这一基石业务为新兴业务输送“燃油”能力是有一个总额度的。

这就又引来了一个新的问题,外卖的薄利与成长性众所周知,是否可以将外卖作定位导流产品,再通过其他业务获得溢价呢?持此观点者甚众,甚至产生了“外卖低价值论”,但事实真的如此吗?

我们必须得承认,就目前情况到店和酒旅部分是除外卖最成功的业务,不仅成长性好,且盈利性优良,从外卖高频打出了低频的酒旅业务,这也说明美团确实是一家优秀公司,但我们今天不看到店和酒旅业务,只看创新业务。

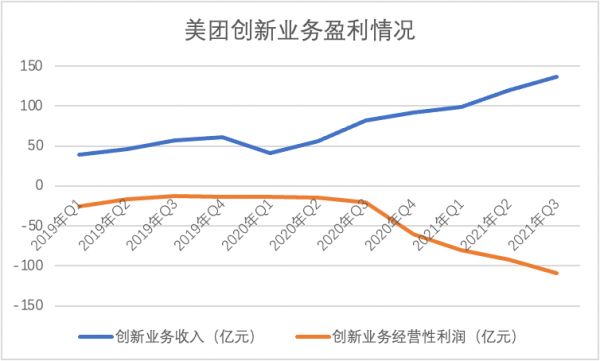

上图为美团创新业务的收入和经营性利润的走势情况,两条折线的中间地带为期间成本和费用,在2020年中之前,该中间地带大致稳定,亏损也都在可控范围,对损益表影响相对较小,但自此之后,两条线则明显放大,成本和费用急剧拉升。

如上马买菜和社区团购等新业务之后,在庞大的资本性投入之下,为争夺市场份额就需要同步的诸多费用,如补贴大战,如运营成本等等。

当我们将注意力放在创新业务的盈利性上时,总会有反对声音站出来批判“格局太小”,并认为作为一家卓越公司是可以牺牲掉短期的盈利性,应该眼光长远。

如果用美团过去历史来证明,以上格局论确实很有道理,但我们不要忽略前提条件,美团之所以能在百团大战到外卖厮杀中胜出,固然有管理层的坚守,执着和格局的因素,但我们也必须强调,彼时资本市场的火热给了企业牺牲利润争长远的胆量和底气,只要融资能力跟得上,补贴和牺牲利润就能走下去,且融资规模一次大过一次。

如今市场发生了很多变化,一方面在在全球加息的背景下,资本市场的估值逻辑正在发生变化,由侧重成长型开始向价值型转移,这也是在2021年之前我们对美团以看好为主的主要原因,彼时只要保住了成长性,讲好成长的故事,市场自然就可给予很高的溢价,但如今估值逻辑变化,只是成长已经很难打动市场,这也是近来美团股价回调的重要原因。

可以说,或许2021年创新业务对美团是加分项,那么2022年就可能是扣分项,这是我们尤其要警惕的。

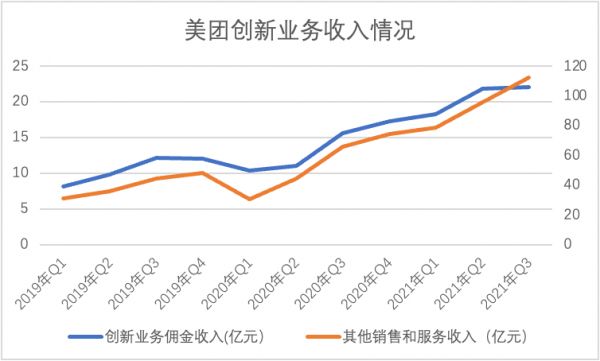

我们也整理了创新业务佣金与销售服务类收入的增长情况,尤其佣金收入在Q3出现了环比增长停滞,这是不应该的,联系到社区团购等业务在近几个季度面临很大的争议,此部分业务能否持续高速进行尚需要观察。

如果用“格局论”的假设来验证,我们确实看到了一个高速增长的业务,但利润或者短期的前景是不确切的,再进一步探讨,尽管外卖是低利润率的辛苦钱,但集腋成裘,当期利润也是个庞大的数字,在市场估值中不重点去看已经织成的“裘”,却将眼光定在看不见的新业务上,这确实不是审慎投资者的风格。

再进一步说的话,所有业务固然都有成功的机会,但其中风险更应该让企业和管理者去承担,作为投资者在这个时候应该以审慎态度观察,而不是自我强化。

我也从不否认美团管理和运营能力的非凡,但仅以“看人”投资也是不客观的。

那么对于美团,当下与当年包打一切的时候又有何不同呢?

我们从资本结构入手,如前文所言,在过去很长一段时间美团主要以股权融资为主,债务融资占比极低,如在2019年,当资本公积超过2600亿时,非流动负债仅在百亿级别(2020年后开始有应付票据)。

此模式的特点为:

其一,以股权融资为主,等于卖股票给投资者,在股价处于成长性之时可吸引投资者,以最少稀释换来最大现金,如2021年美团还通过股权融资向腾讯募资14亿美金,每股成本高达273.78港元,但如果在股票估值能力萎靡之时仍然用此办法,每股成本下降,那就要考虑EPS的稀释问题了;

其二,债务融资占比低,理论上降低了负债率,但如果再继续加大借债融资,就会产生比较大的财务成本,对利润会造成比较大的影响;

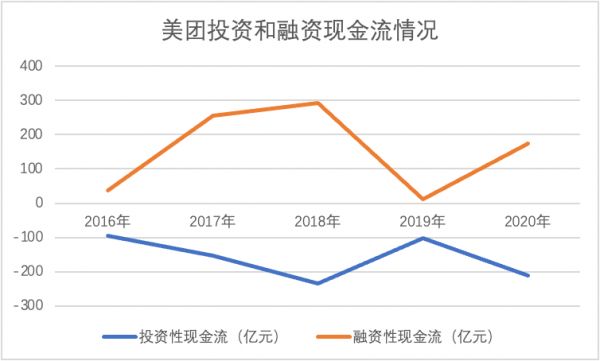

为证明融资能力对业务的重要性,我们又整理了美团融资和投资性现金流情况,见下图

鉴于经营性现金流仅在2019和2020两个季度为正,在2021年后又开始进入净流出局面,很容易判断,当下的美团仍然是融资能力决定投资规模,又由于经营性现金流为净流出,对于2022年后的美团可能又提出了更高的融资要求。

可以想象,在股价下行周期里,美团将会侧重于债务融资,届时恐拉高财务成本。

最后总结对美团的基本看法:

其一,美团确实是一家好公司,但好公司的估值和价值也并不是一以贯之的,用好公司去强行倒推估值也是不客观的;

其二,在市场估值逻辑变化时,市场短期内更看重盈利性,而美团过去擅长讲的成长性故事会与市场看法之间形成偏差,这也是潜在降低佣金遭至股价大跌的主要原因;

其三,成长性和盈利性,新业务和外卖,市场费用和用户增长,这些都是美团在保增长和保盈利两种思维切换中必然要面临的选择;

其四,在现有周期内美团消极因素相对较多,作为投资者不可强行命名第二曲线,而是要谨慎对待。

本文来自微信公众号“科技说”(ID:kejishuo),作者:老铁007,36氪经授权发布。

相关推荐

美团需要一次结构性的调整

周一A股大跌港股企稳,阿里腾讯美团小米上涨

反思这轮股价大跌:资本衡量拼多多的底层逻辑变了?

滴滴需要新故事,新故事里有美团

美团大跌后的冷思考:平台与资本应学会回应社会共识

追捧科技股的年轻股民:“杠杆,是我现在恐惧的来源”

A股被恐慌支配的一天,还不到抄底的时候

“果链”企业需要新故事,新能源汽车是“救命草”吗?

港股独角兽周年记:折翼的小米美团能否再成资本宠儿?

解盘“3·12比特币血洗之夜”:踩踏式恐慌能否修复?

网址: 美团大跌,市场不是恐慌是需要的故事变了 http://www.xishuta.com/newsview59513.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94930

- 2人类唯一的出路:变成人工智能 19070

- 3报告:抖音海外版下载量突破1 18777

- 4移动办公如何高效?谷歌研究了 18316

- 5人类唯一的出路: 变成人工智 18170

- 62023年起,银行存取款迎来 10108

- 7网传比亚迪一员工泄露华为机密 8155

- 8顶风作案?金山WPS被指套娃 7088

- 9大数据杀熟往返套票比单程购买 7037

- 10五一来了,大数据杀熟又想来, 6702