收官之战,半导体2021全年财报大盘点

过去的一年,全球芯片短缺,半导体价格水涨船高,半导体领域巨头赚的盆满钵满。最近,半导体巨头纷纷公布了自己2021年全年的财报,并且宣布了对于2022年的规划方向。

管中窥豹,可见一斑。ICViews盘点了各个领域的半导体巨头,以及总结其未来的规划方向,从这些财报中探索半导体的2022。

IDM关键词:投资、扩产

随着5G渗透率不断上升,HPC需求强劲,IDM厂外包不断增长,各大IDM厂的营收都有增加。而“扩产”成为2022年半导体IDM厂的关键词。

在Gartner的统计结果中,2021年三星取代英特尔成为全球第一大芯片制造商。根据三星公布的2021年财报显示,三星电子综合营收达到279.6万亿韩元,其中芯片综合业务营收超过94万亿韩元,超过英特尔。

三星强劲的业绩很大一部分是由于服务器内存芯片的强劲需求推动的,另一部分是由于代工事业部增加了大型高性能计算(HPC)客户的销售额,创下历史最高销售额。在2022年,三星计划在第一季度集中提高先进工艺的良率,并且在今年上半年量产GAA工艺的芯片,以保证技术领先的地位。

三星表示,为了保证安全库存的需求,其目标是通过扩大先进节点产能、调整价格和增加新客户以超越市场增速。

英特尔今年财报中最亮眼的部分就是数据中心、物联网,数据中心事业部(DCG) 全年收入达258亿美元,其中企业和政府的服务器恢复强劲,销售额同比增长53%,物联网事业部(IoTG)在第四季度增长最快,增长达3.56亿美元。

英特尔IDM2.0宣布后,对于晶圆代工业务的布局就一直持续。2022年伊始,英特尔宣布要在俄亥俄州投资200亿打造全球最大的晶圆生产基地,在关于这笔投资的发布会上,Pat Gelsinger进一步提到要在未来十年投资1000亿美元,最多新建8个晶圆厂。

德州仪器也一改以往的稳健作风,选择大幅度提高未来资本支出的营收占比。德州仪器表示,因为制造商面临全球越来越多商品所需的技术短缺,从 2026 年到 2030 年,它将继续投资其制造业,达到年收入的 10%。到 2025 年,每年在其美国半导体芯片制造上投资 35 亿美元。

意法半导体同样宣布增产,意法半导体执行长表示,预计汽车产业的芯片短缺问题还会持续,并且没有看到任何库存增加的迹象。意法半导体计划2022年资本支出翻倍,预计约为34亿至36亿美元,今年投资包括在意大利Agrate市的工厂新建一个12吋晶圆的生产线。

英飞凌也选择了砸钱、建厂,投资20亿欧元,在马来西亚建造第三个厂区,以提高自身在宽禁带半导体(SiC和GaN)领域的制造能力。新厂区将于6月开始建设,预计2024年夏季准备好设备,第一批晶圆将于 2024 年下半年出货。英飞凌目标是到本世纪中期通过基于SiC 的功率半导体实现 10 亿美元的收入。

存储芯片的“黄金时代”

从公布的2021年财报来看,存储芯片大厂SK海力士与美光,其年利润同比增长超过100%,2021年是存储芯片的黄金时代。

SK海力士公布的2021财年财务业绩中,合并收入为42.998万亿韩元(约合343.98亿美元),利润为12.41万亿韩元(约合99.28亿美元),创下了SK海力士成立以来创历史记录的收入,超过2018年。

在SK海力士完成收购英特尔NAND业务后,其计划2022年将NAND闪存芯片的出货量增加一倍左右。

美光表示,2021财年是移动、汽车和工业市场创纪录的一年。美光2021年收入为277.1亿美元,利润达到62.8亿美元,同比增长109.22%。其中,由于自动驾驶汽车内存容量增加,美光数据中心营收增长70%,汽车业营收增长25%。

TrendForce的数据显示,NAND芯片价格在今年第一季度可能会较去年第四季度下降8-13%,跌幅较此前预测的10-15%更小。韩国分析师指出,DRAM芯片价格本季度的跌幅也可能低于此前预期,或为5%左右。

2022年,存储芯片的黄金时代尚未过去,以数据中心、汽车、人工智能为中心的存储需求不断攀升。近期,SK海力士与西部数据宣布3D NAND因原材料受污染而减产。需求的增加与产量的减少,现在的存储芯片仍然一片火热。

数据中心与云计算加速比拼

年初的两大看点:AMD成功收购赛灵思、英伟达收购ARM宣告失败。

即使英伟达收购失败,但其2021年的成绩十分亮眼。营收、净利润均连续7个季度创历史新高,全财年营收269.14亿美元,较上一财年的166.75亿美元增加超过100亿美元,同比增长61%。

游戏业务是英伟达华丽财报数据的重要来源,第四季度,英伟达的游戏相关营收达到了 34.2 亿美元,同比增长 37%。数据中心也成为焦点,业务收入增长71%至32.6亿美元,即将超越英伟达游戏业务,成为第一大营收支柱。

CEO黄仁勋总结称:“公司数据中心业务的增长驱动因素有这么几个,包括超大规模数据中心,公有云,企业核心云和企业边缘云,所有业务都出现增长。”

数据中心的业务增长收益的并非只有英伟达,AMD也在其中。

2021年 AMD 的全年收入为 164亿美元,比 2020 年增长了 68%,也为公司创造了新的记录。AMD 的持续增长和整体成功也将公司的毛利率提升至 50%,这是AMD 20年以来首次突破 50% 大关。AMD 的毛利率与英特尔的毛利率相差不到 5 个百分点。

AMD 数据中心的销售额,在2021财年同比翻了一番,据其表示其云客户的需求有所增加,这些客户正在其数据中心部署其 Epyc 服务器芯片。

盆满钵满的晶圆代工

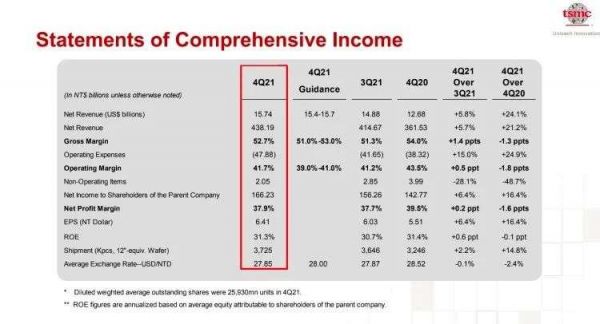

在半导体短缺且产能紧张的时代,用盆满钵满这个词形容晶圆代工厂可以说是毫不夸张。在今年2月,随着对于半导体需求的升高,台积电的市值甚至达到6000亿美元,成为亚洲市值最高的公司。6000亿美元的概念就是,全球从排名第23之后国家的GDP都低于6000亿美元,如下图所示,台积电绝对称得上富可敌国。

各国GDP数值

台积电给出了十分亮眼的财报,综合2021年全年,台积电营收为568.2亿美元,相比2020年台积电营收增长达24.9%。在营收稳步提升、资本支出也大幅提高的同时,台积电的毛利率变化却仍然保持平稳。

同为晶圆代工厂的联电也给出了2021年的成绩,全年营收约114.8亿美元,同比年利润增长达91%,冲上历史新高。联电预期2022年营收成长将优于晶圆代工业的20%,并且定下2024年营收突破100亿美元的目标。

晶圆代工厂从不会停下脚步,目前,台积电董事会以及批准了约209.4亿美元的资本支出,用于先进工艺制造和封装的产能建设和升级、成熟和特殊工艺的扩产。联电今年计划的30亿美元资本支出包括其“与客户合作的Fab 12A P6扩建计划”,同时将扩建后的工厂之前的27,500片月产量目标修改为32,500片。

产能、制程仍旧是晶圆代工的主旋律。最近,还有传闻称台积电3nm制程良率有问题,将会影响AMD的CPU规划。2022年,我们能否看待晶圆代工厂真正交付出量产且良率优秀的3nm芯片工艺,拭目以待。

预料中的完美收官

尽管,2021是半导体领域颇为动荡的一年,但在这一年里,半导体巨头都实现了超乎预期但增长。这是令人诧异的,但也是预料之中的。

收购、扩产、投资、研发,半导体领域围绕着摩尔定律仍然在前行。在2022的未来中,巨头们是否能如其预测的路线图稳步向前,又或者将出现新的风口,我们未可知。但毫无疑问的是,2022年一定会比2021年更加精彩纷呈。

本文来自微信公众号“半导体产业纵横”(ID:ICViews),作者:九林,36氪经授权发布。

相关推荐

收官之战,半导体2021全年财报大盘点

从半导体巨头最新财报看产业未来

英特尔Q4及全年财报成绩单,产能焦虑挥之不去

迅雷公布2020年Q4及全年财报:全年营收1.87亿美元,Q4实现盈利性增长

Zoom发布2020年第四季度和全年财报

B站2019年度财报:全年营收67.8亿,月活至1.3亿,直播和电商增速迅猛

阅文发布财报:2018全年营收50.4亿元 净利9.106亿元

英特尔第三季度营收192亿美元,提高全年营收预期

英特尔新CEO首秀财报会议:公布7nm和外包计划新进展

营收暴涨净利翻倍,除了iPhone,苹果用什么撑起Q2财报?

网址: 收官之战,半导体2021全年财报大盘点 http://www.xishuta.com/newsview59543.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230