新能源2022:造车破万“卷”

“作为一个年轻的企业,我们非常幸运。”

说出这段话的时候,台上的李斌多少有些春风得意,那是2021年的4月份,那个月里,蔚来迎来了自己第10万辆车的下线。

从“0”到“100000”,对于任何一个汽车品牌来说,都不啻于一次“脱胎换骨”,万众瞩目的特斯拉,做到这一步花费了整整十三年,中间还经历了无数次产能地狱、财报亏损和股价起伏,而实现这一切,蔚来仅仅只用了三年。

微博上一贯惜字如金的马斯克,也罕见地给出了祝贺:

“恭喜,这是一个艰难的里程碑。”

时过境迁,昔日困扰各大汽车品牌的十万辆门槛,早已被行业滚滚的浪潮填平。

在这个虎年的开端,乘联会发布的数据显示,2022年1月份,新能源乘用车零售销量已达34.7万辆,同比增长132%,渗透率则达到了16.6%,对比去年同期的6.8%,可以说,过去的这个2021,新能源全系车型已经基本实现了常态化。

尽管这一年里负面的新闻和事故仍然存在,但宏观来看,消费者对于新能源产品的“戒备”心态已经基本消失,与此同时,宏观环境和各项政策也在不断释放积极信号。

有趣的是,虽然从行业的角度来看,新能源汽车的未来依然一片光明,但落到具体的品牌视角上,投资者的信心则是一片灰暗,先发品牌“蔚小理”高歌猛进之际,股价却接连受挫,相交高点时平均下跌超过30%。

是什么铸就了这场新能源赛道长期价值和短期股价的“冰与火之歌”,宏观来看,2022年的行业又将呈现出怎样的走向?

基于此,本文将从下述三个问题的维度,做出瞭望:

1. 新能源股价为何接连震荡?

2. 新能源车企2022年布局的关键是什么?

3. 头部品牌的格局是否会迎来变动?

新能源需要一场“价值回归”

事实上,本轮新能源汽车板块的震荡,从去年年末就已经开始。

截至2月18日,比亚迪股价为242.96元,较去年333.33元的高点累计跌幅达37.2%,总市值蒸发约3000亿元;长城汽车股价为38.25元,较去年69.8元的高点几乎腰斩;小鹏汽车2021年股价最高达60.04美元,目前回跌至39.36美元;蔚来汽车股价从66.99美元的高点持续下跌,如今维持在24.72美元左右。

整个新能源汽车行业,可以说是一片狼藉,哀鸿遍野。

有分析认为,股价走低是政策因素所致,外部环境带来的额外成本正在冲抵消费者的购买热情,从而引发股价的坍塌。

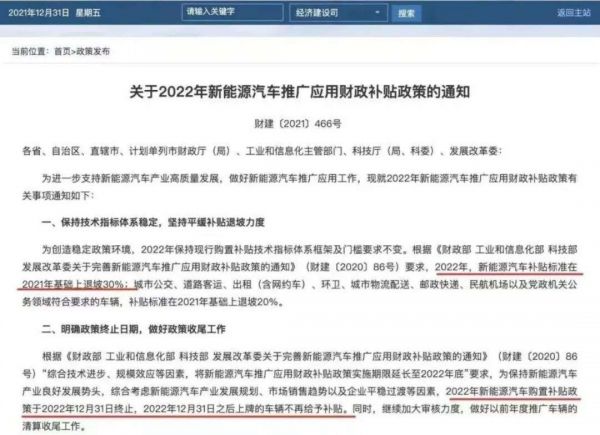

此前,财政部等四部委联合发布了《关于2022年新能源汽车推广应用财政补贴政策的通知》,明确了从1月1日起,新能源汽车的补贴标准在2021年的基础上退坡30%。

不仅如此,《中国保险行业协会新能源汽车商业保险专属条款(试行)》发布后,同样有多位车主反映车辆保费大幅上涨。

无独有偶,此前一系列中央经济工作会议的部署,同样也让过去一年里热炒新能源股票获利颇丰的资本“风声鹤唳”。

然而,抛开这些宏观上的因素,此轮股价调整,从市场角度来看,同样有其合理性。

即便是最乐观的新能源持有者也不得不承认,过去一年里,该板块承载了远高于其营收的股价,具体反映在市盈率(PE)上,2021年,新能源车企的平均PE高达70-80倍。高峰时期,单是一个比亚迪,动态市盈率就已经达到了惊人的900倍。

作为参照,车企之中,宝马、奔驰、丰田和大众的市盈率分别为5.3、5.73、9.25、8.27。

事实上,仅这四家车企1月份的在华销量,就已经与整个新能源汽车行业比肩。

在为新能源汽车的成长性欢呼的同时,我们不应该忽略另一个事实——迄今为止,中国的新能源品牌,甚至还没有完全经历市场的考验。

在紧凑级车型的市场上,充当主力的,是大量的“油改电”和不成熟的短续航纯电产品,粗放的新能源发展模式,让大量品牌急于将成品销售给市场有限的网约车行业,许多产品更是直接把畅销的燃油车型去掉发动机,塞上电池和电机了事,续航和体验基本无从谈起。

遗憾的是,这些问题在过去,曾被网约车行业高涨的需求和政府补贴掩盖,而伴随着补贴的退坡和网约车需求的放缓,这些产品究竟能否赢得个体消费者的认可,还需要时间来证明。

另一方面,中型和中大型车的市场里,“蔚小理哪”的月销量虽然都已稳定在了1万左右的水平,然而这是在各方互不干扰的市场环境下实现的,ES6、P7、理想ONE三款主力车型贡献了品牌销量的近一半,但这三款车型从定位、价格到驱动方式都有着非常明显的区分度,基本不存在竞争关系,各自站稳品类,稳步提升销量。

从这个角度来说,当前的新能源市场,仍然不够成熟,无论是合资品牌还是自主品牌,都需要经历更充分的竞争,才能诞生真正承载行业前景的优秀品牌和投资标的。

造车破万“卷”

市场的风向同样也证明了这一点,经历了最初的“井水不犯河水”之后,如今的头部品牌,在价格区间和车型定位上,正在逐渐开始出现交集。

如小鹏在广州车展上亮相的G9,定位中大型SUV,和理想ONE、蔚来ES6的消费群体有所重叠。而蔚来在2021年末发布的新车ET5,起售价也来到25.8万,下探到P7、Model3的市场。

造车新势力之间的微妙平衡,就此彻底打破。可以预见到的是,2022年,新能源高端车市场过往的“默契”已经不复存在,未来,头部品牌之间的产品竞争还将变得愈发激烈。

“蔚小理”为何急于内卷?这背后,印证的是各方对于扩张的迫切需求。

首先,三家品牌都需要新的车型,来缓解对单一产品的销售依赖。

以蔚来为例,这一品牌在1月份交付的9652辆汽车里,ES6单款的销量就高达5247辆,占比54.4%,同样的情况也发生在小鹏的身上,2022年1月,小鹏汽车交付12922辆,其中P7交付6707辆,占比52%。

不同于表面月销过万的光鲜,“蔚小理”要想保持增长,在未来拉开身位差距,扩充产品结构一定是绕不开的关键。

其次,造车新势力也迫切需要新品,来刺激销量和产能的扩充。

这里有两层意义,第一层是产能的扩充有助于品牌在供应链端获得更多话语权,从而保障生产的稳定。

众所周知,2021年,“缺芯”是各大新能源品牌头顶挥之不去的乌云。

芯片、雷达等关键零部件短缺导致了全球性的汽车减产,大众、丰田等汽车巨头都因此损失惨重。新能源车厂商也未能幸免,减配交付、替换芯片、交付延期等事件屡屡发生。

然而回过头来,当芯片的供应逐步恢复稳定时,新能源车企的“缺芯”情况却仍然没有好转。小产能的新能源品牌,在供应链端无论是议价能力还是拿货能力,都与传统车企难以比拟。

长期来看,这也是限制行业增长的一大“隐疾”。

另一层意义则是降本,产能的扩张可以进一步帮助品牌优化成本,从而实现造车新势力渴望已久的“盈利”。

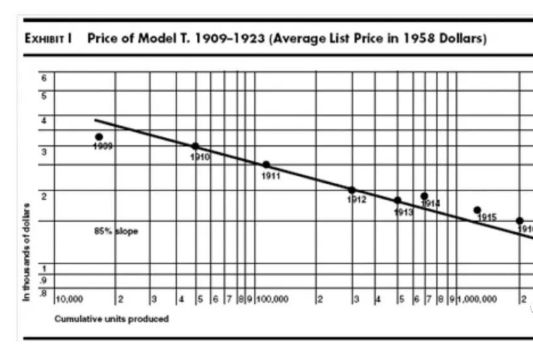

制造业领域,关于成本与产量之间关系,有一个非常著名的法则——“赖特定律”,它由美国航工工程师西奥多·赖特发现。这一定律指出,通过大规模的生产,累计的生产经验将有助于工厂降低生产成本。

具体来说,产品的累计生产量,每增加一倍,成本就会下降一定比率。对汽车行业而言,这个比率是15%。

美国历史上著名的福特T型车,从1909年到1923年的产量和价格变化曲线就非常完美的诠释了这一定律。

特别要提到的是,这一定律对于当下火热的新能源汽车也同样适用,美国ARK基金曾就对特斯拉Model 3的产量和成本进行了研究,确认了特斯拉的产量和成本仍然遵循赖特定律。

考虑到中高端新能源汽车的配件自研比率,可以说,“造更多的车”是新势力们为数不多用以降本增效的手段。

只有造更多的车,才能降低成本,获取更高的毛利;只有造更多的车,才能在配件端上获得更高的议价权;只有造更多的车,才能在本就不多的芯片供应里挤出位置。

从这个角度来说,2022的新能源市场,所有的风云诡谲、明争暗斗背后,都指向一件事——造车破万卷。

新三傻归位,蔚来掉队?

这一点,造车新势力的高层们同样心知肚明。

此前,就有消息称,理想已经斥资60亿元吃下了原北京现代顺义第一工厂。在此基础上改建理想汽车年产能10万台的纯电动车型制造基地,预计2023年9月完工。

另一边,小鹏汽车的肇庆制造基地2019年9月就竣工投产,第二期扩产计划也在按部就班的完成着,与此同时,蔚来也在积极谋求同合肥政府和江淮汽车的合作。

综合来看,三者之中,同合作方之间关系最紧密的是蔚来。李斌在公开场合不止一次的说过,是合肥给了他“未来”,落户合肥一周年的时候,李斌当着数千员工的面感慨:

“合肥让蔚来走出了ICU。”

然而无论关系如何紧密,合作的产线终归是不如自己投资建造的那样如臂使指。

2021年10月,一个生产线升级,就直接把蔚来的销量拉低到不足4000,不难看出,蔚来的产能依然较为脆弱。

另一边,即便是产能充沛,蔚来的市场表现也未必能匹配上,由于车型较长时间未能更新换代,基于老款平台NT1.0的三款车型,在自动驾驶算力的表现已经有些跟不上时代,这在一定程度上影响了消费者的购买热情。

与此同时,自动驾驶方面接连爆出的负面新闻,也损伤了这一品牌努力构建的形象。

众所周知,自2021年3季度以来,“蔚小理”已经从战略角度上分道扬镳,理想继续深耕增程式电动,做有市场需求的产品;小鹏谋求以科技为推手,冲击高端区间;而蔚来,则是继续谋求用户运营。

客观来说,这三条道路并没有所谓的优劣之分,都是基于品牌一贯战略而延伸,然而反映在财报数据上,则显得有些讽刺。

2021年3季度财报显示,蔚来的Q3销售、一般及行政费用高达18.249亿元,高于小鹏的15.38亿元和理想的10.2亿元,乍一看似乎并没有什么不妥,专注用户自然要在用户身上多花钱。

然而尴尬的是,从交付量来看,三台车在售的蔚来,并没有跑赢只卖一台车的理想,和两款车在售的小鹏——第三季度,蔚来共交付24439辆,小鹏汽车交付量为25666辆,而理想汽车交付量为25116辆。

换句话说,和用户关系最好的蔚来,花了最多的钱,卖了最少的车。

事实上,这一现象直到刚刚过去的1月份,依然存在,销量统计数据显示,2022年1月份汽车交付量中,蔚来已经彻底跌出了前三,昔日的“蔚小理”,已经变成了“小理哪”。

而这或许还不是最要命的地方,正如《蔚来的车,卖不动了》一文中所提到的那样,糟糕的融资表现和股价表现,正在不断消磨蔚来的现金储备,宏观来看,蔚来当下的资金状况可能已经不足以支撑其宏大的换电站和用户服务计划。

“想要卖车挣钱,却没钱卖车”,这样尴尬的死循环,或许也会成为2022年悬在资金健康状况不佳品牌头顶的“达摩克里斯之剑”。

至于2022年,新能源品牌的格局又将迎来怎样的调整,不妨拭目以待,但至少,正如李斌本人所讲的那样,无论是领跑的品牌,还是掉队的品牌,这场资格赛都还没到结束的时候。

“永远都不能说危险已经过去。”

本文来自微信公众号“财经无忌”(ID:caijwj),作者:无锈钵,36氪经授权发布。

相关推荐

新能源2022:造车破万“卷”

2022,造车的玩法变了

新能源造车史:纷至沓来的入局者们,为何扎堆新能源造车?

新能源,决战2022,谁在瑟瑟发抖?

前途汽车欠薪,PPT造车泡沫已破,第二梯队新造车融资难度加大

港股虎年迎来开门红 多数板块上扬 新能源车强势领涨

曲线造车,会是华为的长久之计吗?

转型新能源的第一回合,传统车企为什么输了?

新能源汽车生产准入门槛放宽:造车新势力迎利好,新能源车安全性受重视

造车新势力离丰收还有多远?

网址: 新能源2022:造车破万“卷” http://www.xishuta.com/newsview59603.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95075

- 2人类唯一的出路:变成人工智能 20224

- 3报告:抖音海外版下载量突破1 20035

- 4移动办公如何高效?谷歌研究了 19450

- 5人类唯一的出路: 变成人工智 19339

- 62023年起,银行存取款迎来 10235

- 7网传比亚迪一员工泄露华为机密 8354

- 8五一来了,大数据杀熟又想来, 7777

- 9滴滴出行被投诉价格操纵,网约 7401

- 10顶风作案?金山WPS被指套娃 7163