行业观察|昔日冷门赛道加速“回春”,半导体材料为何成掣肘全球产业发展的关键?

作者|韦世玮

编辑|石亚琼

**

近半个月来的局势,对全球半导体供应链来说无疑是雪上加霜,本就受供应链短缺困扰的半导体行业,这次又在氖气、钯元素等半导体材料领域面临冲击。

在过去,每当人们谈论半导体国产替代,往往将目光聚焦在半导体设备、芯片设计、制造封测这些热门赛道,处于更上游的原材料领域鲜少有人问津。实际上,半导体材料支撑着集成电路(IC)芯片从制造到封测的每一个环节,是半导体行业重要的物质基础,其质量的好坏不仅决定了最终芯片质量,也影响着下游应用端的性能。

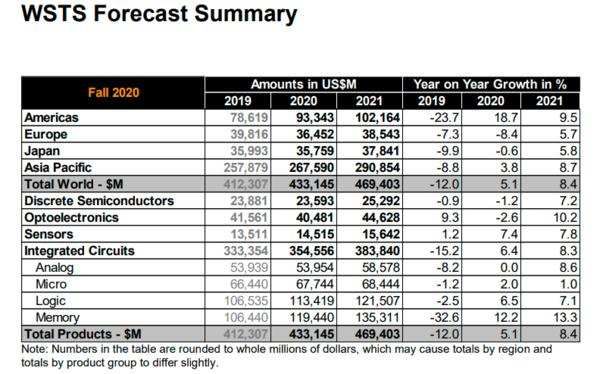

据国际半导体产业协会SEMI数据,2020年全球半导体材料市场销售额达553亿美元(约3490.1亿人民币),同比增长5%。其中,晶圆制造材料和封装材料的营收分别为349亿美元(约2202.6亿人民币)、204亿美元(约1287.5亿人民币),同比增长6.5%和2.3%。

SEMI还预测,2021年全球半导体材料市场销售额将达565亿美元(约3565.8亿人民币)。这是什么概念?据世界半导体贸易统计组织(WSTS)相关数据,2021年全球半导体市场规模将达4694.03亿美元(29613.2亿人民币),同比增长8.4%,创下历史新高。也就是说,在庞杂的半导体行业中,半导体材料就约占整体半导体市场价值的10%。

WSTS对2019-2021年全球半导体材料市场数据

半导体材料的技术壁垒高、价值高、生产难度大等特性,使其成为各国科技贸易竞争之间的重要筹码。例如,在2019年日本宣布加强对韩国的光刻胶、高纯度氟化氢、含氟聚酰亚胺三种半导体材料的出口限制,就严重动摇了韩国从半导体到显示器行业的供应链。

据韩国贸易协会报告数据,韩国半导体和显示器行业对日本光刻胶、高纯度氟化氢、氟聚酰亚胺三种半导体材料的依赖程度分别为43.9%、93.7%、91.9%。面对日本的出口限制,韩国紧急寻找替代品,多次加大资金投入,以缓解供应危机。

在庞大且环环相扣的半导体产业链中,半导体材料的重要性不言而喻。这次,我们以半导体晶圆制造材料为切入点,通过对其进行拆解和分析,探究这个隐秘赛道背后的格局与壁垒,半导体材料为何能成为掣肘全球产业发展的关键?中国半导体材料市场在其中又扮演着什么样的角色?

一、晶圆制造材料是核心,硅片占比超整体材料三分之一

若从制造工艺来区分,半导体材料可分为晶圆制造材料、封装材料两大类。其中,晶圆制造材料是半导体材料的核心,包括硅片、光刻胶、掩膜版、电子特气、湿化学品、溅射靶材、CMP抛光材料等。

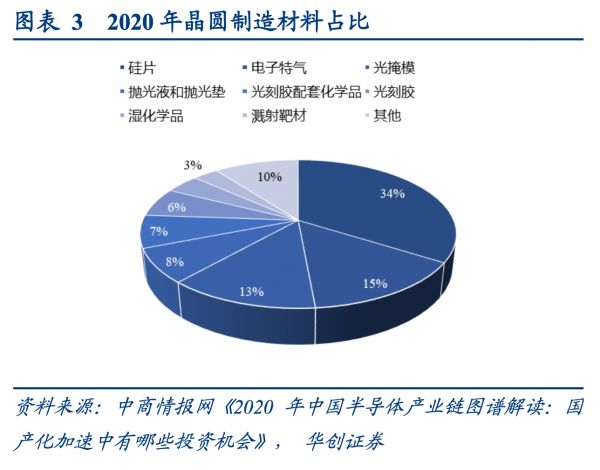

据深港证券相关报告数据,硅片在晶圆制造材料中的占比最高,约37.6%,超过整体材料的三分之一,其次分别为电子特气(13.2%)、掩膜版(12.5%)。从市场年复合增长率角度看,在2010-2019年,晶圆制造材料中增速最快的材料为超净高纯试剂(8.9%),其次为光刻胶配套试剂(6%)、抛光材料(5.1%)、光刻胶(4.3%)、ESG(4.1%)、掩膜版(2.7%)、靶材(2%)、硅片(1.7%)等。

2020年晶圆制造材料占比(图源:华创证券)

我们简单分析其中三类核心的晶圆制造材料:

硅片硅在半导体材料中的重要性在于,目前超90%的IC芯片都是以硅片为衬底制造出来的,硅片的质量好坏直接影响着硅片上芯片的最终质量,换句话说,整个半导体产业都建立在硅材料之上。

目前,市场上主流的硅片尺寸为8英寸和12英寸,市场根据芯片类型及成本考虑选择不同尺寸的硅片作为衬底,例如功率半导体和微控制器主要采用8英寸硅片、逻辑芯片和存储芯片则采用12英寸硅片。

大尺寸硅片(12英寸)在成本和效率上都具有明显的优势。一方面,在相同工艺下,大尺寸硅片能制造的芯片数量更多,例如12英寸硅片的可使用面积是8英寸的2倍以上,可使用率是8英寸的2.5倍左右;另一方面,由于硅片为圆形、芯片为方形,也就意味着在制造芯片时会浪费掉边缘无法利用的区域,而硅片尺寸越大,这部分损失比也就越小。

光刻胶简单来说,光刻胶主要用于将电路图案转移到半导体晶片上,是光刻环节最重要的耗材,也是晶圆制造材料中技术壁垒最高的品类之一。在整个硅片制造工艺中,光刻的成本约占总体的三分之一,耗时约占40%-60%;在刻蚀过程中,光刻胶则主要起到防腐蚀的保护作用。

从需求看,光刻胶又可分为半导体光刻胶、面板光刻胶、PCB光刻胶三大类,不同类别下还划分了不同的具体品种,具有品类多、专用性极强等特点,其中半导体光刻胶的技术壁垒最高。同时,不同专用环节对光刻胶的溶解性、耐蚀刻性、耐热性、感光性等都着严格要求,这就导致不同品质等级的光刻胶在制造工艺、化学结构、反应机理、性能等方面有着较大的差异化。

分辨率、对比度、敏感度等是光刻胶的核心技术参数,随着未来市场对芯片小型化需求的发展,光刻胶将进一步朝着高分辨率、高对比度、高敏感度等方向发展。

半导体晶圆

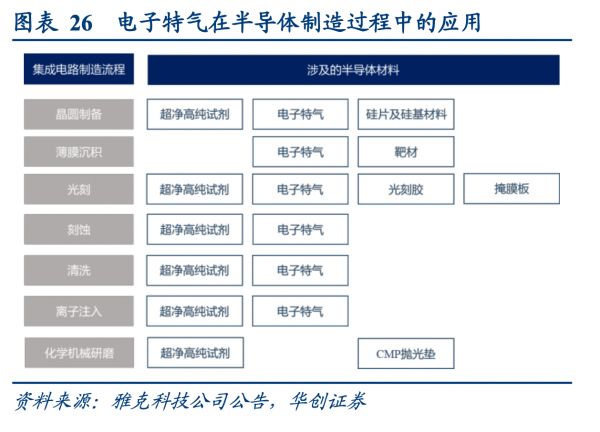

电子特气电子特气包括氦、氖、氩、氪、氙、氡等稀有气体,是晶圆制造材料中仅次于硅片的第二大耗材,广泛应用于晶圆制造过程的扩散、光刻、刻蚀、离子注入、薄膜生长、抛光、金属化等多道环节。据SEMI数据,在2019年全球约328亿美元(约2069.8亿人民币)的晶圆制造材料市场中,电子特气规模就占了13%,约43亿美元(约271.4亿美元)。

电子特气根据纯度不同可分为普通气体、纯气体、高纯气体、超高纯气体四个等级,而纯度对芯片成品率、性能和寿命都有着直接影响,纯度每提升一个数量级都将让器件性能实现有效提升。因此,电子特气的合成和提纯是主要的技术门槛。

电子特气在半导体制造过程中的应用(图源:华创证券)

二、国外巨头垄断半导体材料市场,我国本土玩家起步晚但后劲足

纵观整个半导体材料领域,由于其技术壁垒高、生产难度大、验证周期长等特点,导致大部分半导体材料都处于寡头垄断的局面,核心技术长期掌握在欧美、日本、德国、韩国等国家手中。

其中,日本就供应了全球超50%的半导体材料,例如全球超70%的光刻胶均由日本生产,由JSR、东京应化、信越化学、富士电子4家企业瓜分。而在半导体制造过程所需的19种核心材料中,日本就占到了14种,处于绝对领先地位。

此外在硅片市场,2018年全球近90%的市场都被日本信越化学、日本SUMCO、中国台湾环球晶圆 、德国、韩国SK Siltron占据,市场集中度非常高。

相比之下,我国本土半导体材料行业起步晚、发展慢,加之本土市场长期被国外巨头牢牢占据,导致本土玩家呈现“小而散”的格局。例如在2018年,我国电子特气行业的88%市场份额仍被美国空气化工、德国林德集团、法国液化空气、日本大阳日酸4家巨头瓜分,国产进口替代率仅为20%左右。

不过,随着国产替代浪潮的推动,如今越来越多的本土企业开始切入半导体材料领域,大大推动了国产半导体行业技术自主性的发展。

比如在电子特气方面,华特气体、金宏气体、雅克科技、南大光电、昊华科技、中船重工七一八所等企业都是国产电子特气的代表性玩家。其中,华特气体成立于1999年,核心研发面向集成电路、新型显示面板等高端领域的特种气体,以及普通工业气体、气体设备与工程,2019年在科创板上市。

目前,华特气体已实现对国内8寸以上IC制造厂超过80%的客户覆盖率,不仅满足了中芯国际、华虹宏力、长江存储、武汉新芯、华润微电子、京东方等国内玩家的多种气体材料需求,还成功进入了英特尔、美光科技、德州仪器、海力士等国外领先的半导体企业供应链。

在2020年,我国电子特气市场规模为150亿元,占全球市场48%。中国半导体行业协会预计,2024年我国电子特气市场规模将达230亿元,全球市场占比接近60%。

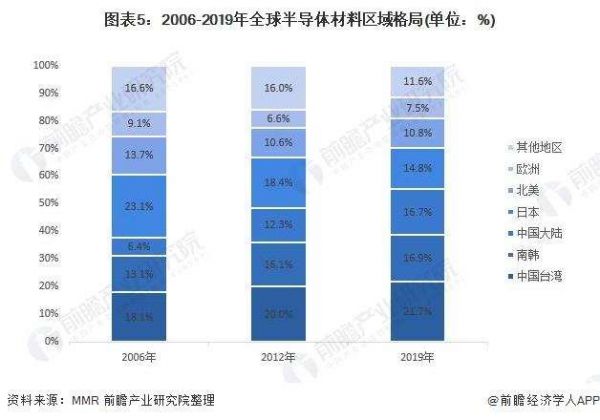

值得注意的是,得益于半导体国产替代意识提高对IC产业规模的进一步拉升,全球半导体材料市场的重心正逐渐向亚洲转移。据Maximize Market Research数据,若以区域划分,从2006-2019年,中国台湾的半导体材料市场份额从18.1%增长至21.7%,韩国从13.1%增长至16.94%,中国大陆则从6.4%提升至16.67%,而日本、北美、欧洲等国家及地区的市场份额逐渐下滑。

2006-2019年全球报道体材料区域格局(图源:前瞻产业研究院)

同时据SEMI发布的相关数据,2020年中国大陆的半导体材料市场销售额增速达8.45%,超过韩国成为全球第二,并预计中国大陆市场将在2021年突破100亿美元(约631亿人民币)大关,进一步拉大与韩国的差距。

三、机会与挑战并存,国产半导体材料发展道阻且长

长期来看,我国半导体材料市场发展潜力巨大,主要得益于芯片技术迭代、全球产业链转移和国家政策推动这三大因素。

芯片技术迭代近年来5G、人工智能(AI)、汽车电子、数据中心/云计算等行业应用的发展,对芯片性能提出了更高要求,芯片制程节点需要向更极致的目标推进,目前台积电、三星电子的芯片制程技术都已推进至5nm制程,并向着3nm及以下制程突破。

值得注意的是,依照摩尔定律,集成电路上可容纳的晶体管数量,每隔18至24个月就会增加一倍,性能也将提升一倍。但随着摩尔定律逐渐放缓,芯片的物理尺寸逐渐逼近极限,如何进一步提升晶体管密度、缩短栅极间距等,不仅要依靠芯片结构技术的迭代,半导体材料的创新也是其中的关键。

全球产业链转移行业观点认为,全球半导体产业链重心经过从美国到日本(20世纪70-80年代)、日本到韩国和中国台湾(20世纪90-21世纪初)两次迁移后,如今正逐渐向中国大陆转移,尤其是IC制造环节。一方面在于,韩国和中国台湾逐渐失去劳动力成本的优势;另一方面,中国大陆的晶圆厂及产能正处于高速扩张阶段,将进一步刺激半导体材料市场需求的增长。

据SEMI数据,1995-2020年,中国大陆晶圆产能市场份额已从1.7%提升至22.8%,成为第一大晶圆生产国,其他地区均有下滑,并预测到2021年年底,中国大陆8英寸晶圆厂的产能将居全球市场首位,市场份额将达到18%,其次是日本和中国台湾地区,分别是16%。

半导体行业三次产业链转移(图源:华创证券)

国家政策推动在2014年国务院发布《国家集成电路产业发展推进纲要》后,全国各地区纷纷布局IC制造、设计、封测三大环节,但对更上游的半导体设备和材料领域关注较少。

不过,2019年10月启动的国家大基金二期就提出了要重点投资半导体设备和材料领域,共募集资金2000亿元左右,预期可撬动社会融资6000-8000亿元,现已进入全面投资阶段。工信部曾表示,2020年上半年我国生产的IC已超1000亿块,同比增长16.4%,保持了较快的增长势头。

实际上,除了国家大基金积极推动本土半导体材料行业的发展外,我国也有越来越多的投资机构及下游终端企业开始加大对半导体材料的投资布局。

据云岫资本发布的《2020年中国半导体行业投资解读》数据,尽管IC设计仍是2020年国内半导体投资的重点,总投资案例数接近70%,但过去较为冷门的半导体材料和设备领域的投资热度正显著增长,案例总数从2019年的13%攀升到了19%。其中,2020年半导体材料领域总融资金额超过120亿人民币,但该领域所投的项目普遍处于早期阶段,B轮及之前的比重超过50%。

与此同时,包括华为旗下哈勃投资、中芯聚源等机构正加大对半导体材料领域的投资。例如,哈勃投资在2019年(2家)到2020年(7家)共投资了9家材料及设备公司,包括从事材料砷化镓及磷化铟衬底(单晶片)研发和生产的鑫耀半导体、以及山东天岳、瀚天天成等碳化硅材料公司。

整体来看,尽管我国半导体材料产业发展仍道阻路长,但随着我国半导体材料产业的建设热情被点燃,从国家政策、市场资本到人才回流都在加速整个产业的自主化发展,产业的高端核心技术、先进性也在持续地打磨、突破和创新。相信在未来,我们终将会掌握半导体市场真正的话语权。

**

参考来源:

[1]《半导体材料系列报告(一)产业转移与政策呵护双重动力,半导体材料国产化进程持续加速》,华创证券

[2]《疫情之下 材料崛起》,深港证券

相关推荐

行业观察|昔日冷门赛道加速“回春”,半导体材料为何成掣肘全球产业发展的关键?

芯片掩膜:冷门赛道的狂热梦想

下一个十年,看中国半导体材料行业弯道超车

中国半导体产业如何加速国产化

小小的光刻胶为何引发半导体行业震动?

半导体产业投资趋势:新一轮硅含量提升周期到来,行业新机遇产生

日本半导体的隐形冠军

疯狂出击的日本半导体材料军团

韩国真能不依赖日本半导体材料?

日本垄断半导体材料真相:我们眼中的优等生,其实是日本心中永远的痛

网址: 行业观察|昔日冷门赛道加速“回春”,半导体材料为何成掣肘全球产业发展的关键? http://www.xishuta.com/newsview59723.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243