跟着“小霸王”段永平,能抄到腾讯的底吗?

2月28日,曾创立过“小霸王”和“步步高”两个知名品牌的段永平,在其雪球账号“大道无形我有型”中表示,有意购买腾讯股票,原因是股价“低过我上次(1月15日)买的价钱了”。

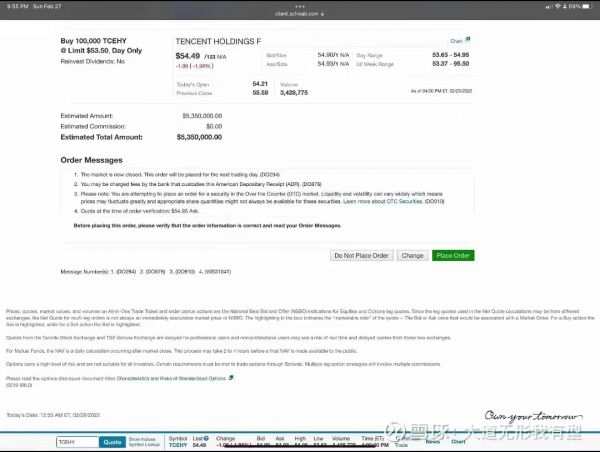

不只是说说,段永平还晒出了“下单”记录:他于美东时间2月28日12时55分,以53.50美元的价格买入10万股腾讯控股ADR(美国存托凭证),交易总金额为535万美元。

(图源:“大道无形我有型”雪球账号)

四次“抄底”

这不是段永平第一次加仓腾讯。综合段永平在雪球账号上发布的信息,他至少在今年1月和2月、2021年8月和10月公开披露过4次对腾讯的买入交易。

今年1月15日,段永平在转发去年8月4日的帖子时表示:“每次买腾讯都碰上腾讯回购,这是抢生意吗?”而在去年8月的贴子里,他说:“今天买了点腾讯控股,再跌再多买些。”

2019年,段永平至少两次谈及对腾讯的判断。“腾讯在未来10-15年内一年可赚2000亿-3000亿人民币”“我们确实买了一点腾讯,但比例很小”。

财报显示,2020年腾讯全年营收4820.64亿,净利润1598.5亿元。

其实在建仓买入腾讯之前,段永平分别在2010年和2017年公开讨论过对于投资腾讯的看法。2010年,被雪球网友问及“貌似对小企鹅不感冒时”,段永平回复称,“始终认为腾讯是不错的公司”。2017年他又在《长长的坡,厚厚的雪》一文中提到,腾讯属于长坡厚雪的典范。

2018年10月16日,他通过雪球账号透露,已在腾讯股价下跌之时买入腾讯。当时腾讯股价从2018年初的458港元一度跌至240港元,跌幅达47%。此后腾讯开启反弹模式,并于2021年2月最高涨至751港元。

在被问到如何投资时,段永平曾回应称,“拿着茅台和腾讯这种公司(股票),如果用10年计应该比拿着现金好,这不等于是赚大钱的东西,但肯定比赔钱强很多。”

市场因何而忧

在2021年2月18日创下历史新高751港元之后,1年来,腾讯股价一路震荡下跌,最低达400港元。段永平在2月28日表态买入时,当日股价最低为414港元。

今年开年以来,腾讯已多次进行回购,从年初至1月21日的15个工作日内,腾讯密集进行了11次回购,共耗资21.96亿港元。(编者注:腾讯历史上至少有7波密集回购,均在股价低点买入,且后续有较大涨幅,以至于其回购被外界戏称为“抄底腾讯的风向标”。详见雪豹财经社《腾讯抄底腾讯,腾讯卖出“腾讯”》)

但与过去数次回购后的“风向标”效应不同,尽管密集回购期间其股价累涨7.08%,但结束回购后,其股价再度开始下跌。截至3月1日收盘时,报431港元,较1月21日收盘价又跌去9.2%。

腾讯股价下跌,一方面受到去年以来互联网科技股整体下跌的影响,腾讯、阿里、百度、B站、快手、小米等公司的股价,在资本市场形成了向下的共振,大量资金在这个过程中从互联网科技股中“逃离”了出来。

另一方面,腾讯自身的经营也遇到具体难题。“将半条命交给合作伙伴”的腾讯投资生态,在互联网经营环境整体承压的情况下,也让整个集团受累于在外的“另外半条命”:腾讯2021年Q3财报显示,仅当季度,其金融资产公允价值(即金融资产的市价)变动造成的亏损便高达364亿元。

在具体业务板块方面,作为腾讯支柱产业之一的游戏,正在持续受到负面影响。

安信证券研报认为,一方面于9月开始施行的未成年人防沉迷新规,对Q4构成较为完整的影响,另一方面,由于新爆品《英雄联盟手游》递延周期较长,其收入贡献将更多体现在2022年,外加难以获得游戏版号等因素,导致其调低了对腾讯游戏业务Q4收益的预期。除安信证券外,国海、申万宏源、华泰等券商均对腾讯游戏业务做出了类似判断。

在腾讯总收入中占比近20%的广告收入,其增长速度也是市场关注的重点。

申万宏源的研报预计,腾讯2021年Q4广告业务收入为222亿元,将首次出现同比负增长。

导致腾讯广告业务首次负增长的原因,主要是市场环境的变化导致广告主的投放需求变弱,尤其是游戏、教育、互联网保险等行业缩减了广告预算。

成本上涨也是腾讯面临的重要考验之一。华泰证券在研报中提到了两点:一是社交媒体中的视频内容增加,导致相关带宽和内容成本的抬升,进而使得腾讯在线广告业务的毛利率承压。二是,在过去一年,成本高、投入大、毛利率低的腾讯金融科技和企业服务业务对总收入的贡献提高,导致整个集团财务数据受到影响。

综上,从资本市场投资倾向的变化,到腾讯的游戏、广告等主要营收板块面临的挑战,再到竞争环境迭代升级、成本上涨等一系列因素的影响,导致腾讯即使密集回购股票,也难再现“风向标效应”了。

长坡厚雪

尽管面临着诸多压力,但腾讯依然在其所涉足的多个产业中占据头部地位,这些业务的支撑也成为市场所看重的“长坡厚雪”。

虽然2022年国内游戏收入料将持续承压,但腾讯正通过不断在海外开疆拓土进行“对冲”,将出海增速与国内增速差距拉开。

2021年Q3,在本土市场游戏收入仅增长5%时,国际市场游戏收入增长20%。去年12月,腾讯所推出的海外品牌 Level Infinite,为腾讯在海外游戏市场的表现提供了更多想象力。

华泰证券认为,海外市场将具备更多增长机会,腾讯将继续加大海外游戏市场投资,预计2022年海外游戏收入将贡献游戏总收入约28%。申万宏源预计,2021年10月上线的《英雄联盟手游》,作为大DAU游戏,递延期更长,将在2022年有明显的业绩贡献。

尽管在线广告收入短期表现低迷,在朋友圈、小程序及公众号等核心变现场景之外,视频号、搜一搜、看一看也蕴含着丰富变现潜力。“伴随着变现场景的丰富以及宏观的恢复,预计广告板块将逐步重拾增长势头。”安信证券称。

据微信公开课披露,2021年微信小程序DAU已超4.5亿,日均使用次数同比增长32%;同期,搜一搜MAU同比增长20%至7亿+。

基于对腾讯中长期发展的看好,安信证券、国海证券、申万宏源等券商依然给出了“买入”评级,认为尽管短期内公司利润端将承压,但从中长期来看仍有望实现稳健增长。

据雪豹财经社根据公开资料整理,多家券商给予腾讯未来12个月的目标股价在505港元-620港元不等。

但是,腾讯长期价值的“兑现”周期有可能比想象中更长一些。华泰证券预测,腾讯的整体毛利率或将在2020年至2023年持续走低(从2020年46.0%降至2023年的42.9%),利润率有望从2023年起开始企稳回升。

今日话题

你认为现在是抄底腾讯的好时机吗?

本文来自微信公众号 “雪豹财经社”(ID:xuebaocaijingshe),作者:高旭洋、曹毅,36氪经授权发布。

相关推荐

跟着“小霸王”段永平,能抄到腾讯的底吗?

商界大佬段永平加仓腾讯,曾创立小霸王,还培养出黄铮等“门徒”

商界大佬段永平加仓腾讯,曾创立小霸王,还培养出黄铮等 “门 徒”

小霸王游戏终止,但段永平的神话仍在继续

负债200万到年入10亿,段永平曾经的小霸王帝国,败给了自己

无冕之王段永平:从小霸王、OV到拼多多,中国巴菲特如何炼成?

从OPPO、vivo到拼多多:幕后教父段永平再也无法保持神秘

又又又被段永平加仓,是时候抄底腾讯了吗?

段永平其人

段永平绝不重出江湖

网址: 跟着“小霸王”段永平,能抄到腾讯的底吗? http://www.xishuta.com/newsview59803.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234