车规芯片国产化率不足,国内汽车芯片供应新机遇

靠山山倒,靠人人跑,自立自强,才能稳中向好

2月最后一天,工信部向市场传递了一个重要信号,根据其监测重点汽车企业情况来看,虽然就整车和零部件企业的需求和排产而言,芯片供给仍旧存在一定缺口,但是由于全球新建芯片产能不断释放,供给关系有望进一步改善。

同时,未来国内将加大生产协同。引导整车和零部件企业优化供应链布局,合理排产、互帮互助,提高资源配置效率,最大限度降低缺芯影响。进一步支持整车、零部件、芯片企业协同创新,稳妥有序提升国内芯片生产供给能力。

缺货,必然伴随涨价

按照最简单的经济学原理,芯片供给关系改变,一定会体现在产品价格上。

据上海规模最大的半导体交易市场,赛格电子市场消息,自汽车芯片短缺以来,某款意法半导体生产的车身电子稳定系统的核心芯片,在此前一年里,从20 元炒到不含税2800 元,还不含税。

现阶段,大部分汽车芯片的价格都在上涨,涨幅小的也有几倍。有业内人士称,从去年以来,受疫情影响,东南亚等地的芯片厂产能出现大幅下滑,汽车芯片供不应求。除此之外,芯片经销商的囤货也是导致汽车芯片价格飞涨的重要原因。

在此背景下,产线集中车用、工业用 MCU的全球主要电源管理 IC,以及功率半导体供应商,英飞凌向经销商发布通知称,半导体产能供需失衡将贯穿 2022 年全年,成本结构上涨影响下,公司已无法再自行消化增加的成本。该函被市场解读为有意“在广泛的基础上分配负担。”即提升产品价格。

其实从2020年开始,国内汽车行业就一直受到芯片短缺困扰,据业内人士透露,在行业整体"缺芯"的情况下,中国汽车将近15%的产能将受到影响,按照2019年中国汽车268.3万辆的产能计算,将有40万辆的产能受到影响。

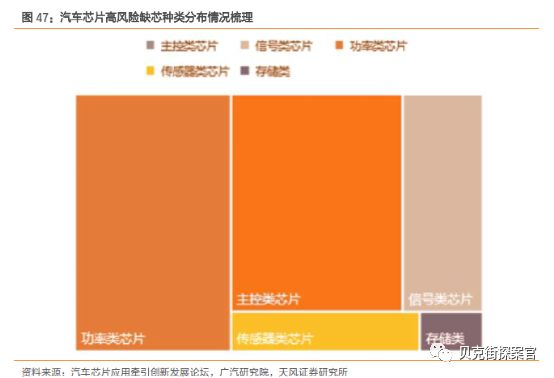

其中主控芯片MCU+功率类的电源芯片、驱动芯片,占缺芯的74%,其次是信号链CAN/LIN等通信芯片。

汽车芯片短缺之所以对国内整车行业带来如此大的影响,主要是因为此前国际汽车电子芯片价格较低,本着“能买就不自己做”的理念,国内供给严重依赖海外进口。

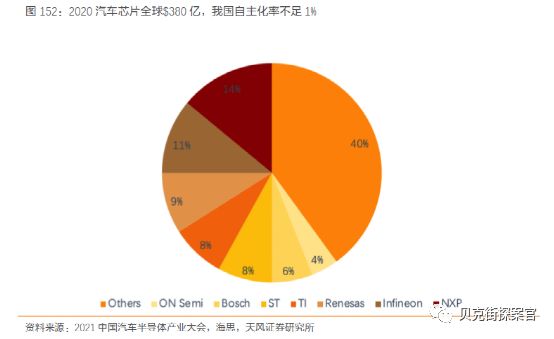

从产业链来看,我国汽车产销量占全球约33%,但汽车半导体等零部件却主要依赖海外供应商,中国汽车半导体产值占全球份额不到5%,部分关键零部件进口占比超过80%至90%。

在2020年疫情扰动下,国内企业纷纷明白了芯片产能在自己手里的重要性。

自研汽车芯片格局

俗话说“春江水暖鸭先知”,国内整车企业早已开始布局相关芯片产品研发,这一点较上文中,以小米等为代表的手机企业明显不同。

2018年4月,造车新势力之一的“零跑汽车”,联合大华股份研发AI自动驾驶芯片,如今公司自研芯片早已落地,截止2022年2月,公司连续11个月交付车辆同比增长超200%,今年2月份同比增长447%,2022年已经交付整车11520台,约为去年总数43121 台的26.72%。

比亚迪作为转型较为成功的传统车企,已经成为全球唯一一家掌握“三电”核心技术的新能源汽车厂家。除此之外,公司旗下“深圳比亚迪微电子”研制的车规级IGBT芯片,已经占据市场18%的份额,国内已有至少7家车企与比亚迪合作。

除此之外,小鹏汽车此前也已进军自研汽车芯片领域,甚至家电企业美的都跨界进军自研汽车芯片,但是进度不尽如人意。

但根据天风证券统计,我国目前汽车电子国产化率尚且不足1%,巨大的市场空间为从业企业带来巨大的国产替代红利。

在生产端,由于车规芯片对应的多数是成熟制程芯片,国内早已具备28nm成熟工艺芯片制造能力,而且在封测领域,具有长电科技、通富微电、华天科技等三家全球TOP10企业,国产产业链足以应对车规芯片制造,同时在由于其他国家的防疫、基建能力加持下,国产车规电子芯片产业链,有望进一步接替海外厂商产能,即全球汽车半导体产能有机会向中国转移。

具体而言,汽车计算、控制类芯片国产化率不足1%,传感器国产化率不足4%,功率半导体、存储器、通信等国产化率分别为8%、8%、3%。

车规电子国产化率低,主要是由国内车企长期以来严重依靠进口的运营策略导致的,这就造成大环境不重视芯片设计领域,故此车规芯片国产化可谓是“先天不足”。其次是国内没有推出车规标准,国外AEC-Q 和 AQG324等标准在国内水土不服,无法适应我国新能源车技术发展,而缺乏车规标准及验证体系,又直接导致车规产品缺乏验证机会以及产业配套环节能力薄弱。

以2020年为例,全球前五大主要芯片厂分别为英飞凌、恩智浦、瑞萨、德州仪器、意法半导体。而在top25中,国内上榜企业仅有闻泰科技一家,且仅位列第19位。

虽然国内有大量从业公司,但是均处于第二梯队甚至第三梯队。诸如主业包含IGBT芯片的斯达半导、士兰微等;在汽车智能化领域,晶晨股份、瑞芯微、北京君正、韦尔股份、兆易创新等为头部企业;其他细分领域包括澜起科技、中科创达等,在国内或许是头部企业,但是在全球范围内,竞争力较差。

国产芯片车规“危”、“机”在哪

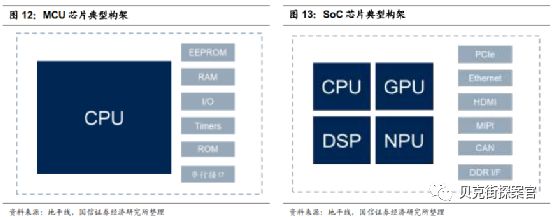

在新能源车时代,上述问题不解决,将直接制约国产车智能化程度进一步提升。因为目前新能源车算力主要来自于MCU芯片,未来伴随自动驾驶广泛普及,为应对城市道路等复杂场景,自动驾驶系统需要进一步提升算力。

基于此,想要将整车行业智能化程度进一步提升,就要实现MCU向SoC过渡。因为单一功能的单一芯片只能提供简单的逻辑计算,无法提供强大的算力支持,新的EE架构推动汽车芯片从单一芯片级芯片MCU向系统级芯片SoC过渡。

在此背景下,相较于车载MCU的平稳增长,SoC市场显著放量,根据Global Market Insights的数据,全球车规级SoC市场或将从2019年的10亿美元达到2026年的160亿美元,年均复合增速达到35%,远超同期汽车半导体整体增速。

以座舱为例,数字座舱渗透率不断提升,车内数量不断增加,屏幕尺寸不断增大,智能座舱快速普及,一芯多屏逐渐成为主流,也带动智能座舱SoC芯片的快速放量。

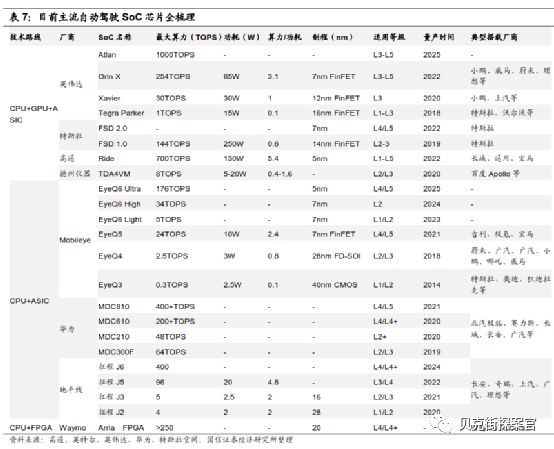

SoC应用在智能汽车上主要有智能座舱以及自动驾驶两方面,相比于自动驾驶SoC,座舱域SoC由于要求相对较低,成为SoC落地智能汽车的先行者。高通、恩智浦、德州仪器、英特尔、联发科等各家不断更新其座舱SoC产品,在中高端数字座舱域,目前高通呈现垄断地位。而在自动驾驶芯片领域,CPU+XPU 是当前主流。

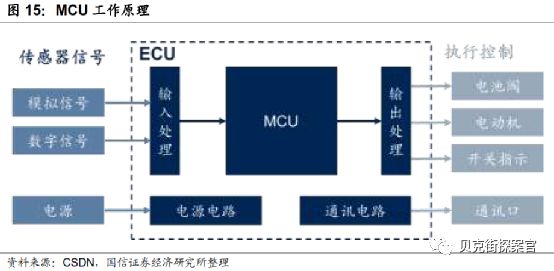

但这并非意味着车规MCU就将被历史淘汰,相反在未来很长一段时间内,MCU芯片将稳定增长,且由于其均为成熟工艺制程,国内芯片厂足以应对其生产。因为MCU芯片是车辆ECU芯片的主芯片,也是EE架构的基本单位,每个ECU负责不同的功能。

根据需求不同,MCU芯片可分为8 位、16 位和 32 位。

其中8位MCU主要应用于车体各子系统中较低端的控制功能,包括车窗、座椅、空调、风扇、雨刷和车门控制等。

16位MCU主要应用为动力传动系统,如引擎控制、齿轮与离合器控制和电子式涡轮系统等,也适合用于底盘机构上,如悬吊系统、电子动力方向盘、电子刹车等。

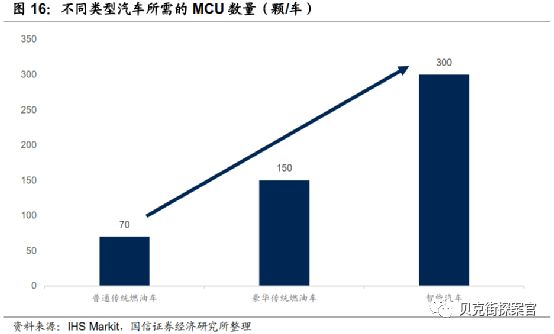

32位MCU主要应用包括仪表板控制、车身控制以及部分新兴的智能性和实时性的安全功能。在目前市场的主流MCU当中,8位和32位是最大的两个阵营。这也意味着,整车智能化率越高,MCU芯片需求越大,市场容量天花板越高。

根据IC Insights估计,预计全球MCU市场规模从2020年的65亿美元,达到2026年的88亿美元,年均复合增速达到5.17%,略低于同期汽车半导体增速。同时我国MCU发展与世界齐头并进,预计2026年市场规模达到56亿元,年均复合增速达到5.33%,与世界同期基本持平。

现阶段,不仅是国内市场MCU市场由海外大厂把持,全球市场也呈现出较为明显的寡头竞争局面。CR7占比达到 98%,这主要是因为车规级MCU芯片下游认证周期较长,企业轻易不敢变更供应商。

就目前而言,四维图新已经通过收购杰发科技切入MCU市场,以及娱乐信息系统 IVI SoC 芯片、车载音频功率放大器 AMP芯片等,形成了导航业务、高级辅助驾驶及自动驾驶业务、车联网业务、芯片业务、位置大数据服务业务为主的智能汽车业务。

此外,还有主要布局智能座舱、智能电控、智能驾驶、测试工具、地图服务五大领域的光庭信息,以及涉及智能座舱、智能驾驶和网联服务的德赛西威等,均为智能车国产化贡献绵薄之力。

相信在整个产业链的共同努力下,汽车智能化产业链终将迎来国产替代放量的那一天。

本文来自微信公众号“贝克街探案官”(ID:bkjtag),作者:鲁镇西,36氪经授权发布。

相关推荐

车规芯片国产化率不足,国内汽车芯片供应新机遇

构建完整车规级生态链,「Chipways」已实现国产汽车芯片前装量产

36氪首发丨「芯旺微」B轮融资交易金额3亿,资金将用于车规芯片研发

高光下的阴影:汽车也被芯片卡脖

车企离“芯片自由”还有多远?

一文读懂全球缺芯真相:从汽车领域开始蔓延,芯片国产化势在必行

36氪首发 |「芯驰科技」获5亿人民币A轮融资,加速车规处理器芯片的量产落地

国产汽车半导体极限突围

“芯片荒”冲击波:谁的灾难,谁的机会?

“芯片荒”冲击波:代工厂或成最大赢家

网址: 车规芯片国产化率不足,国内汽车芯片供应新机遇 http://www.xishuta.com/newsview59858.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230