美团做电商:找对了方向,但走错了路

美团终于盯上了电商这块蛋糕。

据天眼查网站数据显示,早在2月9日,美团的母体公司“北京三快科技有限公司”就已经悄然申请注册“美团电商”商标。

如今在美团APP内,底部导航栏“电商”一栏已在首页重点列出,其商品品类覆盖非常齐全,且目前主打低价与补贴战略,也有自营电商业务,这意味着美团进军电商,且对标拼多多的战略很明显。

在热点微评看来,相对抖音走兴趣电商的路线,美团做电商虽然找对了方向,但还没有找到一条对的路。

这些年,美团做了哪些不该重点砸钱做的业务?

在热点微评看来,美团这几年来的投资布局,该砸钱重点做的事情没有做,不砸大钱布局的、且与主业关系不大的业务却在疯狂砸钱,导致了众多领域亏损不断,今年矛盾累积,股价大跌。

在热点微评看来,无论是早些年高位接盘摩拜单车这个烂摊子,还是后来与滴滴在打车领域的竞争,又或是2020年高调进军共享充电宝,都是头脑一热就进场了。

无论是摩拜单车,还是共享充电宝业务,都给美团都造成了巨大的现金流压力,成为财报中的负资产。

美团由于有地推基因,一直认为那些需要依赖地推优势、能线下规模化铺设优势的新业务就是它能吃下的蛋糕,就是它的主业周边。这是美团的一个认知误区。

比如早在美团收购摩拜之时,很多业内人士欢呼:有了摩拜单车,美团吃喝玩乐出行都补齐了,通过协同效应形成闭环!

比如在当时雕爷看来,出行无非是去上班、去吃喝捏脚、去看电影、去K歌、去开房,美团在出行这一环补齐就将这些需求串起来了,形成了核心竞争链。

但这种观点进入了纸上谈兵的误区。

笔者当时在《摩拜卖身后,留给美团的麻烦或许在后头》一文中就指出, 共享单车是基于地理位置网点覆盖下的用户用车需求,在用户需求层面本质上是与吃喝玩乐是相互独立的,因为单车这种出行工具它在线下是随机性的覆盖,不能随叫随到,因此这决定它很难影响到用户与商户的决策,线下流量也很难通过单车导给商户。

事实上也印证了笔者的判断,接手摩拜之后,美团一直在承受着巨大的亏损压力,单车业务在美团的体系中不断边缘化。

再看充电宝业务。美团当初进军共享充电宝业务之时,一众行业人士惊呼“狼来了!”当时许多业内人士认为美团可以挟外卖以令商家,将商家排名与充电宝的使用次数挂钩,逼迫商家选择。美团将横扫共享充电宝市场,原有的市场玩家将瑟瑟发抖。

但如今,这种纸上谈兵的观点也已沦为一种笑谈。

笔者当时也在《共享充电宝的“无限战争”》一文中指出, 美团没有必要为了充电宝这一块小蛋糕而将自己的主业——外卖赌上,去进一步激发平台与商户之间的矛盾。因为当时本身因为高佣金的问题,美团与餐饮商家关系已剑拔弩张,美团若又将餐饮排名绑定充电宝业务去变相逼迫商家使用美团的共享充电宝,这无疑是进一步激化矛盾,变相将商家推向竞对,也影响了用户的外卖体验,所谓挟外卖令商家是无稽之谈。

事实也正是如此,美团此前也表示,餐饮店的排名和充电宝的使用完全无关,影响商家排名的主要因素是订单销量、用户评价、服务距离等。

如今被许多业内人士看好的美团共享充电宝业务也在收缩——据媒体消息,2021年7月,美团共享充电宝负责人高程已经离职,该部门的诸多BD目前已转岗至美团优选,美团充电宝正在抛弃自营点位,交由代理商接盘运营。

归根结底,美团始终没有意识到与主业——外卖能形成协同、互带效应的业务并不在线下,无论是单车、网约车业务、共享充电宝都难与其主业——餐饮外卖、到店、酒店业务形成业务闭环与协同效应。

虽迟但到,切入电商符合美团的基因与方向

因此,从诸多业务的投资烧钱失败可以知道,美团过去一直在找新的、能支撑第二增长曲线的业务方向,但走了很多弯路。

在共享充电宝、共享单车业务做不起来以及社区团购持续亏损之后,美团这次终于找到了与主业关联性强,且能形成流量互带效应的业务——电商。但是,美团重注电商的时间可能迟了两三年。

早在2020年,支付宝进行了一轮改版,强化了生活服务业务,新增外卖到家、果蔬、商超、医药等便民生活版块,想再造一个美团。原因或是阿里看到了美团切入电商市场的威胁。

其实在这个时候,美团就应该开始切入实物电商,因为彼时因疫情的原因,无接触配送与消费成为主流,许多实体零售商打通同城线上通道的需求强劲,却苦于没有一个同城电商的平台来承接这种需求。

如果美团彼时发力,许多原本可能落在天猫淘宝这种实物电商平台上的消费需求会转移到美团这种本地生活服务平台。

当时抖音与快手等短视频平台也开始强势抢夺电商市场蛋糕,但彼时美团在电商布局上的意识明显是缺失的。

早在上市前,美团的战略定位是“Food+Platform”,这个定位其实就明确了美团的边界扩张方向应该是切实物电商的蛋糕。

本质上,如果说阿里是实物电商,那么美团其实是服务电商,无论是同城零售(美团闪购)、社区团购(美团优选)、还是美团买菜等美团近年来发力的新业务,也可以说是探索实物电商方向——即生鲜电商、同城零售和拼团电商。

但整体来看,美团在同城实物电商领域的布局,更多是生活服务品类,而实物电商的核心品类是集中在服饰美妆、3C电子、快消品等领域,这是阿里京东拼多多的核心腹地,也是京东一直没有切入的战场。

其实早在2020年,美团曾经和华为合作,为消费者同城配送华为新机,还上架了各种化妆品,从选品、上架、顾客下单,订单配送等实现一条龙服务。这其实暗合了美团做实物电商的一个大方向——切入同城3C数码等电商核心品类。不过美团的动作却并没有进一步的推进。

对于消费者而言,如果是同样的价格与商品,当然追求更快的配送时效。这也是为何京东在去年双十一上线了小时达业务——线上下单,门店配送,小时级送达。

美团后来也布局了闪购业务,但美团闪购的两个一级入口——“超市/便利店”、“买药”,也没有切入到同城实物电商的——3C、服饰、美妆等核心品类领域。

从当前打法来看,美团电商布局其实就是阿里京东与拼多多的综合版。

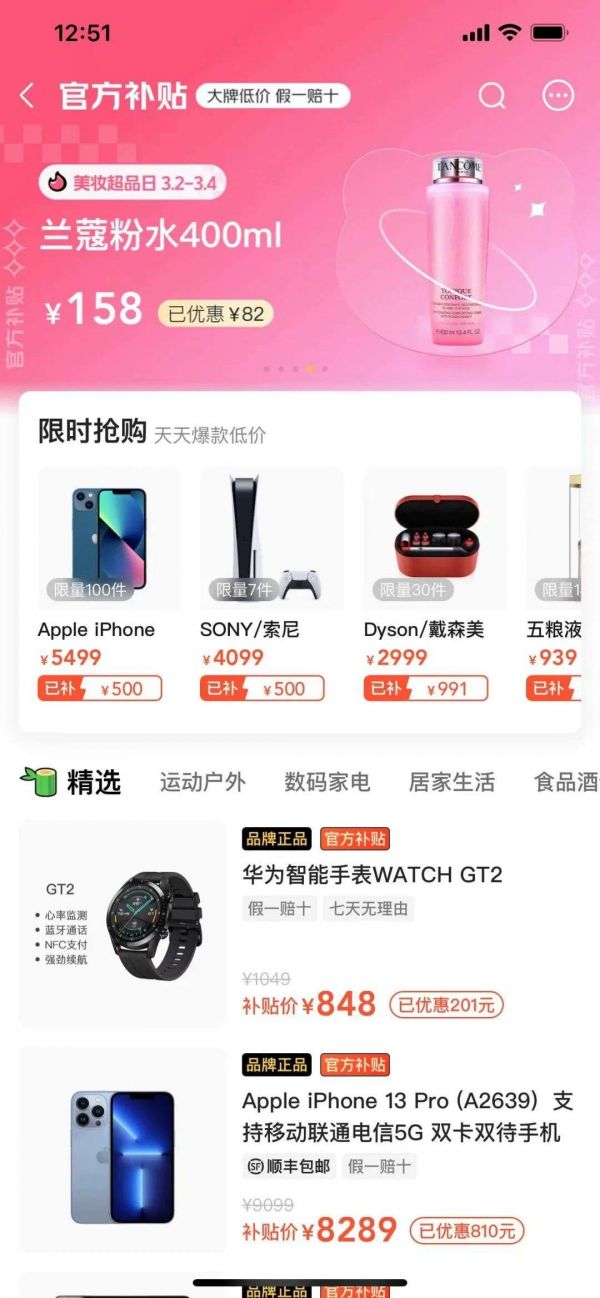

首先它整个电商平台模式是学天猫,电商的品类从当初的百货、食品拓展至美妆、电器、手机、电脑、家纺、生鲜等,品类覆盖已经非常齐全——尽管的产品丰富度还有待补齐,比如服饰、家电等品类品牌不多、SKU不足。

在品类覆盖的基础上,它又学拼多多祭出了补贴的牌,从电子产品到美妆大牌补贴价在几百到上千不等。以iPhone和索尼游戏主机产品的补贴达到了500元,戴森美发造型器的补贴达991元。

此外“美团电商”有自营业务,这一点又类似于京东,不过美团自营产品目前主打生活类低价高频商品,包括健康养生、懒人速食、生活护理类产品。不过,当前天猫也推出了猫享自营业务,各大电商平台已越来越像。

美团的优势其实在于外卖建立的用户心智与打开频次,以及在同城短距离配送优势,培育了消费习惯与直觉,消费者有快速配送需求的同城实物产品,往往在直觉上会想到美团,这种心智占领决定了美团应该向同城实物电商的方向走,美团比京东更有必要做小时达业务。

从供应链物流体系来看,美团的跨城市之间的物流体系还没有搭建起来,即便要重投入布局,相对阿里京东也没有优势。

当前阿里京东拼多多电商三巨头都在用户时间、商家、补贴价格、供应链上空前内卷的时候,还走他们走过的老路,要投入的成本,面临的竞争难度,都非常大。

美团做电商,找对了方向,但走错了路

因此,某种意义上说,美团做电商,找对了方向,但走错了路。

我们再深入阐述。

我们知道,无论是在淘宝天猫买衣服买电子产品,还是在美团点外卖,看电影,订酒店、买生鲜、鲜花蛋糕、医药用品、超市生活用品,都可以归结为满足消费需求——而消费需求分紧急与不紧急的需求。

在天猫等阿里电商平台购物,是不那么紧急的需求。而在美团上的消费需求,更多是需要及时、快速满足的紧急消费需求。阿里满足了前者,美团更多是满足了后者。

从这个角度来看,当美团构建了本地生活、同城即时配送的护城河之后,进军电商其实是高维打低维。

因为当你能快速满足用户的紧急即时消费需求的时候,你在同城电商上的时效优势与用户心智认知会更明显。

比如说,阿里、京东需要花费1天以上才能配送到家的电子、服饰商品,你通过连接同城商家,在半小时或1小时内实现同城配送,这个就是你的优势。

美团很早之前就开放了配送平台,抢夺分钟级配送市场,美团早些年透露出来的想法是把配送业务做成基础设置,未来能覆盖到所有商业场景,承接第三方企业的配送订单。

从这个角度来看,美团其实需要利用其分布广泛的骑手网络与配送基础设施从同城药品、鲜花、礼品的配送到覆盖、占领更多实物品类, 它的扩张方向其实是向连接实体电商的核心品类方向走 ——接入同城庞大的服装门店、实体商城、3C数码门店等,这或许是阿里过去所担忧的,但也是美团迟迟没有做或者没有做起来的业务。

在过去很多年,电商与线下实体零售被认为是非此即彼的竞争关系,原因在于,电商是面向全国市场不同区域与城市的消费者,而非本地城市。

一个城市的电商产业所卖出去的产品是销往全国各地,没有很好的带动本土的实体零售市场的线下流量与繁荣,电商业务的繁荣反而侵蚀了线下零售业的人流与购物需求。

而随着各大城市的实体零售产业与类别极大丰富之后,一个城市尤其是一二线城市所能覆盖的商品品类与产品,已经非常齐全。比如说,你在淘宝天猫上所能买到的主流品牌服饰箱包3C电子数码等产品,在北上广深成都天津等一二线城市大多也有相应的品牌实体门店。

但是从目前来看,却并没有一个平台能针对区域城市的线下实体商家进行平台化的整合。

从未来趋势看,同城电商可能是电商赋能线下实体,精细化、区域化发展的一个趋势,原本也是美团的红利。

其实美团的商业模式有阿里有类似之处,都是提供的是点到点的服务,都不需要库存,都通过平台的连接,对接商户和用户两端。

所不同的是,阿里是为实物商家引流和提供相关的技术服务来实现盈利,美团则是为同城商家的提供连接与线上流量精准匹配服务,并在时效内满足需求实现平台价值。

美团的同城线下连接能力、用户需求的时效预期是优势,其资源和能力也能延伸到更多实物电商领域,这也是它建立壁垒的机会。

但美团电商的打法,却跳入了阿里拼多多的主战场——其电商业务并没有定位于同城电商,而是综合平台电商。

综上来看, 目前美团虽回归到与主业强关联的业务——电商。 但在打法上,却依然是回到了阿里京东的综合电 商的老路上,可以说是选对了方向,但走错了路,消弭了自身的特色与背离了自己的在同城电商领域的优势基因,阿里京东们自然也松了一口气。

本文来自微信公众号 “热点微评”(ID:redianweiping),作者:王新喜,36氪经授权发布。

相关推荐

美团做电商:找对了方向,但走错了路

优酷:会员付费模式找对了路 但商业模式还不成熟

美团上线「团好货」独立App,决战电商

落后美团,Yelp丢掉自负了吗?

企业服务真的热吗?99% 的 VC 都投错了

腾讯做电商,不玩“砍一刀”了

字节跳动赢得了美团吗?

叮咚进京、美团搅局,生鲜电商迎来新一轮烧钱大战

B2C电商暗战,快手、美团入局

疫情过去后,共享充电宝更该担心美团

网址: 美团做电商:找对了方向,但走错了路 http://www.xishuta.com/newsview59900.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240