B站的困与勇

“我没事不颠覆,会做很多很多的思考准备,等着最后有人踢我一脚。”

至少在加入B站的第九年,CEO陈睿依然自认是个需要对手推一把才下场去搏的人。而在他带领下的B站,在关键的财务和运营指标上立下未来三年的flag之前,仿佛也被资本市场“踢了一脚”。

如果从去年3月8日开始算起的话,过去一年,B站的股价从114美元下滑至23.42美元,已跌去近8成。业务基本面上,B站2021年Q4净亏损20.96亿元人民币,全年亏损68亿元人民币。

或是为了给予市场信心,在财报发布后的电话会上,B站再度重申2023年4亿MAU(月活跃用户量)的目标,并首次提出要收窄亏损,目标是在2024年实现基于非国际会计准则(non-GAAP)下的盈亏平衡。

亏损十余年,在2021年被资本市场“猛踢”之后,B站终于要在3年内放手一搏。

这次,它有多大赢面?

01 惊喜与失落

对于B站在刚刚过去的四季度的表现,市场显然并不满意。财报发布当日,在纳斯达克指数收涨0.24%的情况下,B站美股收跌7.89%。次日,在恒生科技指数跌4.43%的情况下,B站港股更是下跌了12.86%。

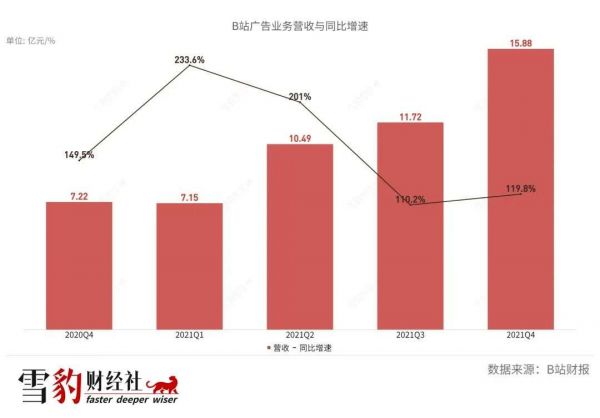

其实B站财报并非没有亮点。2021年四季度,B站给市场最大的惊喜是,在互联网广告大环境不景气的情况下,广告业务翻倍增长。

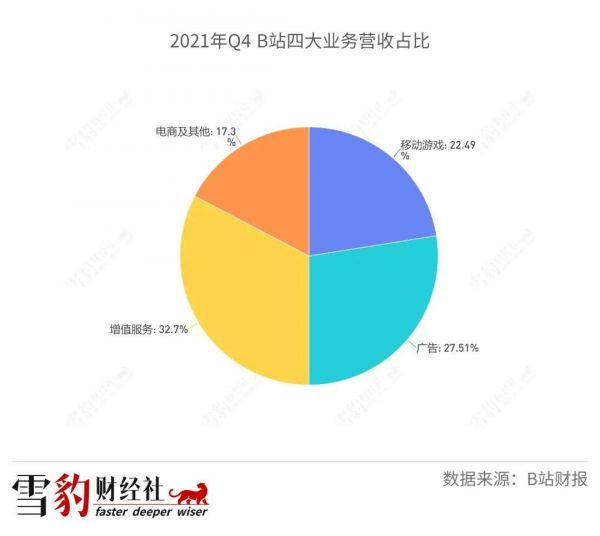

四季度,B站广告业务收入同比增长119.8%,在总营收中占比28%。这是广告业务连续第7个季度实现同比翻倍以上增长,也是广告收入首次反超游戏收入。

在财报电话会议上,B站管理层将广告业务的增长动力总结为用户增长、平台影响力扩大、广告视频化趋势等五个因素。

四季度广告收入首次反超游戏收入,反映出B站业务结构的变化。B站营收主要靠四个模块:游戏、广告、包含直播的增值服务,以及电商。虽然各个模块都在增长,但高毛利的游戏业务营收逐渐降低,同比增长仅15%,同比增速跌至历史谷底。

非游戏类的低毛利率模块的比重上升,也导致B站整体毛利率水平的变化。

例如,B站在其广告平台“花火”中,仅分成5%-8%;为鼓励创作,提供了高于同行的直播分成,根据2021年B站直播公会政策,主播基础分成为50%,完成进阶任务最高可拿70%分成。而抖音主播固定分成比为45%。

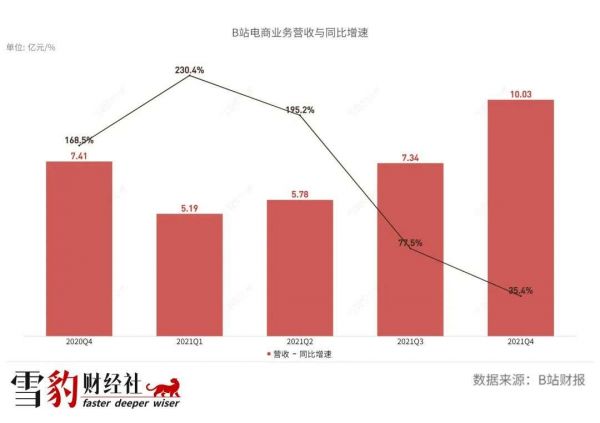

电商业务则受到大环境的影响,在四季度延续了增速放缓的态势,2021年四个季度,电商及其他收入同比增长从230.4%下滑到35.4%。

因此,尽管广告业务翻倍,直播业务增长,但在电商业务增长大幅放缓,游戏业务增长创历史新低的情况下,2021年四季度B站毛利率环比下滑了1%。四季度总营收57.80亿元人民币,也是上市后首次未能超过指引(57亿-58亿)。

而高盈利业务增速的下滑和成本的上升,导致B站四季度净亏损扩大148.4%,2021年全年净亏损则同比扩大119.35%。

尽管CEO陈睿在电话会议中强调了财报中的另一大亮点:用户增长(B站四季度MAU为2.72亿,同比增长35%),但是多项业务增速放缓的结果就是,B站ARPU值(每用户平均收入)依然由三季度的46元下降至四季度的43元。

换句话说,尽管用户量在增长,但平均每个用户在B站上花的钱却少了。

02 两难全

B站美股在财报发布至今15.69%的跌幅,也反映出它亟需重塑投资人的信心。陈睿在财报电话会中提到最多的也是信心,同时也定下了B站的两个目标:用户增长及收入增长。

用户增长是B站信心的基石。陈睿披露,截至2022年1月,B站MAU已突破3亿,用户增长是今年第一要务,有信心完成4亿MAU的目标。

陈睿对投资人强调,在用户增长的同时,B站也同样看中收入的增长。B站在用户增长和收入增长投入的精力,已从过去七三开,变成了目前陈睿口中的五五开。

CFO樊欣则阐述了增收的具体目标:“2022年,我们有信心在保持用户健康增长的前提下,通过提升单个MAU的变现率和控制运营费用,在2022年实现全年non-GAAP运营亏损率同比收窄,中期目标是于2024年实现non-GAAP盈亏平衡。”

这也是B站自成立以来,首提盈亏平衡及具体盈利时间。不过,对于成立13年亏损13年的B站来说,完成2024年盈亏平衡的目标并不容易。

B站的两个目标,更直白地讲,就是实现用户数量高增长的同时,还需要保持用户的高价值属性。这两者本身难以兼得。

目前来看,B站破圈过程中所增加的新用户依然愿意付费。2021年四季度B站MAU同比增长35%,同期付费用户同比增长37%,超过MAU增速。

不过另一方面,B站用户也越来越“抠”。2021年四季度ARPU为43元,环比、同比双降(三季度为46元、而2020年同期为44.3元),这一数字也随着MAU的增高而一直下降。2019年,B站MAU刚刚破亿时,ARPU高达60多元。

为完成2024年盈亏平衡的目标,B站不得不严控日渐高企的成本。而“降本增效,把不该花的钱都控制住”也被B站高管在财报电话会上反复提到。

不过目前来看,B站在成本控制上表现一般,尤其是获客成本,随着其扩圈脚步越迈越大,获客成本也一直增加。2021年B站运营费用同比增长75%,其中销售及市场费用占比达55%,同比增长66%,这一数字也远高于B站MAU增速的35%。

B站的症结正在获客成本上,保住MAU的增长势必会导致成本持续增加,而ARPU的连年下降又直接影响增值服务、广告、游戏三大业务的营收。

此消彼长,B站开源节流两端均将承压。

03 道阻且长

B站更大的挑战在于,目前公司主要业务均难扛大旗。除广告营收增速亮眼外,其他业务均遭遇增速下降的困境。

2021年四季度及全年,B站广告业务在互联网寒冬下依然保持120%及145%的增速实属不易,但仅以目前来看,广告收入尚不能撑起B站。

广告营收增速明显,一部分原因得益于其作为B站刚刚兴起的业务板块,基数较小。2021年四季度B站广告收入15.87亿元,首次超过B站曾经起家的游戏业务,坐上营收贡献第二把交椅。

虽然广告营收增速够快,但带来的质量并不高。B站2021年四季度广告月度ARPU为1.95元。而快手在Q3这一数字达到了6.3元。这或许是B站在自建广告接单平台——花火平台上抽成较低所导致。Tech星球援引知情人士称,B站对UP主抽佣为5%-8%左右。而抖音抽佣可达5%-30%。

此外,由于B站早期“为爱发电”(UP主辛辛苦苦做视频的动力不是为钱,而是靠热爱支撑)的特殊属性,广告投放一直较为克制。陈睿也曾承诺B站绝不变质,未来广告营收的潜力将缓慢、长远地释放。

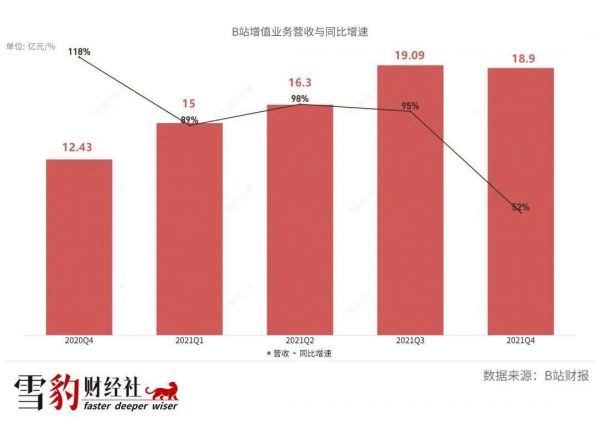

目前对B站营收贡献最大的依然是增值业务,2021年四季度及全年,该业务占比分别为32.7%及35.78%。不过增值业务的增速也开始明显放缓,2021年四季度B站增值服务营收同比增长52%,去年同期则为118%,增速腰斩。

由于增值业务的构成为“大会员”会费及直播(且直播ARPU贡献远高于“大会员”会费),在“大会员”用户稳步增长情况下,直播的热度下降是B站ARPU下降的主因。同时,B站直播也面临与广告业务一样的低抽成情况。

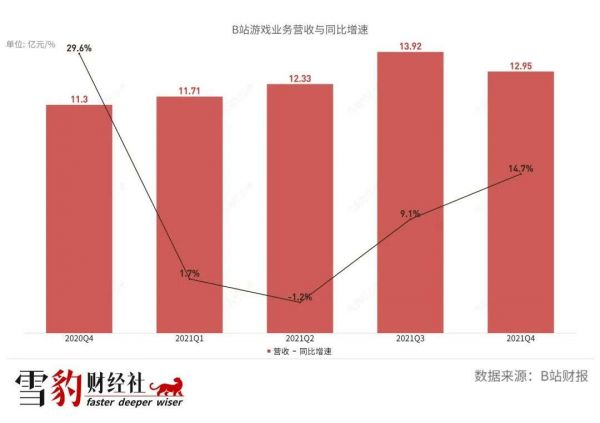

在B站营收中曾经占比超8成的游戏业务,在B站连年多元化发展中,已交出了“一哥”的位置,2021年全年营收占比26.7%,屈居第二。虽然B站多元化的营收构成看起来更健康,但游戏业务营收增速的持续降低也为B站带来隐患。

2021年四季度B站游戏业务营收同比增长15%,去年同期为30%,全年增长仅6%。作为高毛利率业务,游戏业务的营收增速放缓甚至停滞让B站毛利率进一步下降。2021年四季度,B站毛利率从去年同期的24.6%下降到19%。

后续来看,游戏板块前景也不乐观。目前B站游戏主要靠与大IP联合运营或代理,但版权号收紧使得未来版权方可能会更加紧握游戏版权,而B站游戏自研能力尚不足撑起该板块的未来。

B站电商业务高增长的神话也随着市场大环境遇冷而破灭。2021年四季度电商模块营收增长仅为35.4%,而去年同期为168.5%,2021前三季度增速分别为230.4%、195.2%及77.5%。该业务目前高度依赖一款“盲盒产品”魔力赏,据新浪科技,魔力赏已占到B站电商营收的80%,且因“发货慢、套路多”等负面因素频上热搜。

如今,B站已不再是当初上市时投资人眼中的“游戏公司”,随着游戏的营收占比越来越低,其四大支柱业务此消彼长,但无论是哪一项,都暂时无法成为B站的护城河。

“我是被入过模子的人。”B站CEO陈睿在一次采访中称。1978年出生的他赶上了中国第一波互联网浪潮,担任过雷军的技术助理,曾作为雷军的“兄弟”互相支持过,也在雷军的帮助下成长过。

但如今的B站面临的是与当年完全不同的市场环境,不仅面临内部业务的增长难题,亦要对投资人的预期给出交代,还要时刻面对老用户“B站变了”的拷问。新目标指引下的未来三年,对于陈睿本人及B站来说,都将是一场硬仗。

今日话题

你是B站的“大会员”吗?

本文来自微信公众号“雪豹财经社”(ID:xuebaocaijingshe),作者:高旭洋,36氪经授权发布。

相关推荐

B站的困与勇

B站的危与机

错过B站的投资人:我眼中B站的天花板与终局

B站财报的喜与忧

B站扩圈的苦与乐

再造“小破站”——B站社区氛围的失落与新生

B站游戏的水逆与反击

B站知识区的真实与谎言

B站的可持续与高增长,能不能两全?

B站又被爱奇艺告了,二次创作版权之困要如何破解?

网址: B站的困与勇 http://www.xishuta.com/newsview60128.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95189

- 2人类唯一的出路:变成人工智能 20955

- 3报告:抖音海外版下载量突破1 20863

- 4移动办公如何高效?谷歌研究了 20120

- 5人类唯一的出路: 变成人工智 20111

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8466

- 8五一来了,大数据杀熟又想来, 8395

- 9滴滴出行被投诉价格操纵,网约 8017

- 10顶风作案?金山WPS被指套娃 7219