科创含金量被质疑的用友汽车,能助力王文京重回“江西首富”吗?

3月7日,用友汽车科创板过审。而用友汽车的背后,是中国企业软件与服务龙头用友网络,和前江西首富王文京。

上世纪八十年代,从体制内出走的王文京选择将财务软件服务作为自己的创业方向,此后,随着企业数字化程度的不断提升,用友网络的ERP系统(Enterprise Resource Planning,意为企业资源规划)和云服务也逐渐在市场上占有一席之地。2020年,王文京以630亿元身家名列胡润百富榜第63名,荣登江西首富。

不过,这并非一个软件服务企业转型杀入造车赛道的故事,虽然名为用友汽车,但该公司主业还是为汽车产业链中的部分环节提供软件及专业服务。

值得一提的是,近两年用友网络的业绩遭遇瓶颈,这让2019年刚刚隐退的王文京又再度回到了CEO的位置,而旗下用友汽车的IPO,则是王文京归位后一项重要的资本运作。

2021年,另一位江西籍富豪——赣锋锂业的李良彬以545亿元身家顶替王文京成为江西首富,用友汽车能帮助王文京完成反超吗?

不造车的用友汽车,做的是什么生意?

通常情况下,汽车行业产业链可分为三个环节,分别是:生产、销售和售后。每个环节的参与主体也有所不同,如原料、零部件供应商、整车厂是生产环节的主角,到了销售环节,分销中心、区域代理、经销商则占据主体地位。

事实上,消费者买车也不仅仅是购买车体本身,而是包括了品牌、附加产品等在内的一系列服务。

一个数据是,2017年我国汽车销量为2888万辆,达到近十年的顶峰,此后便一路下滑至2020年的2531.1万辆。但与此同时,位于汽车产业链下游的汽车后市场规模却在稳步增长,自2017年的1.06万亿元增至2020年的1.4万亿元左右。

即便如此,目前我国汽车后市场仍处起步阶段,其服务收入在经销商收入中的占比尚不足12%,而在欧美国家,汽车后市场利润约占整个汽车行业利润的80%,是汽车销售利润的4倍。

根据中国汽车工业协会,汽车后服务市场分为9类,包括汽车配件供应、售后维修服务、汽车后装、汽车金融、二手车及租赁、汽车文化、汽车报废回收、汽车专业市场及其他。

而用友汽车,则是一家专注于汽车营销与后市场,为汽车主机厂和经销商、服务站提供汽车经销管理系统和运营维护服务以及咨询服务等全套解决方案的公司,产品以DMS(Dealer Management System 汽车经销商管理系统)、CRM(Customer Relationship Management 客户关系管理)等软件系统为主。

新三板智库研报显示,用友汽车前身是2003年成立的英孚思为。2010年,用友网络斥资4.91亿元全资收购英孚思为时,后者已经是国内汽车后市场服务中最大的管理软件和服务提供商,核心产品DMS市占率接近30%。

“就比如一家专门给航空公司供餐的餐馆,却取名叫做XX航空。”对于用友汽车的命名,有网友调侃道。

2016年,用友汽车曾挂牌新三板。彼时的招股说明书显示,当年用友汽车已为40余家整车厂、10000多家汽车4S经销商提供产品,是国内市占率最高的汽车行业DMS应用管理软件提供商。

2021年6月,用友汽车在国泰君安的辅导下,通过证监会上海监管局的辅导验收,并向上交所报送了在科创板上市的申报材料。

根据此次的招股书,目前用友汽车的主营业务包括软件开发与服务、系统运维服务和智能设备销售,其中软件开发与服务是绝对的营收主力,2018年、2019年、2020年和2021年1-6月四个报告期内在总营收中的占比分别为52.85%、62.62%、65.96%、70.96%。

而软件开发与服务又可细分为三大主营业务产品:车企营销系统、车主服务平台和汽车产业生态服务平台。从招股书来看,车企营销系统是由原有DCS(Distributed Control System 分布式计算机控制系统)/DMS系统升级而来,车主服务平台则是CRM系统的进化版。

同样是上述四个报告期,车企营销系统收入在软件开发与服务总收入中的占比分别为96.11%、87.43%、88.58%、90.60%。

值得一提的是,与用友汽车对接的客户都是汽车业内赫赫有名的巨头。2021年上半年,公司前五大客户分别为华晨宝马、上汽、一汽、宝马(中国)汽车贸易有限公司和福特。

被质疑科创属性不足

雷达财经梳理发现,用友汽车的招股书中存在不少疑点,其中最大的莫过于被质疑科创属性不足。

2021年7月20日和9月9日,上交所针对用友汽车科创板上市申请文件中的多个细节进行了连续的问询,其中排在首位的问题即为公司的科创属性。

首轮问询回复中,用友汽车为证明自身的科创属性,曾将车企营销系统归类为工业软件,这遭到了上交所的追问。

有券商分析师指出,工业软件其实没有统一明确的定义。但目前业界较为受关注的工业软件都是偏研发设计类的。

而一位汽车行业的IT人士则表示,DMS和DCS系统都是汽车销售领域的软件,分别用于经销商管理和仓储管理,理论上和工业制造关系并不大。

上交所还要求用友汽车说明公司软件是否基于开源平台开发。

在招股书申报稿中,用友汽车称公司利用云计算、大数据等新一代信息技术,自主研发出了多项先进的核心技术,形成了公司的两大研发平台:用友汽车云原生技术平台和用友汽车数智化开发平台。

事实上,在软件领域能做到自主研发的公司较为罕见。如阿里云的OceanBase,已经成为甲骨文等国际商业数据库巨头的国产自主可控的替代产品。

另有行业人士指出,申报稿中提到的云原生技术平台所涵盖的关键技术“Devops”在业内就是以开源项目为主,该平台采用的Hadoop+Phoenix 的大数据架构,也是知名的大数据开源项目。

但用友汽车却在回复上交所问询时表示,公司的云原生技术平台并不是开源平台,而是自主研发的、具有独立知识产权和独特核心技术的平台。紧接着,在招股书上会稿中,有关该平台的介绍内容就遭到大幅削减,涉及开源技术的内容也被删除。

此外,用友汽车销售人员的年薪和公司的专利申请问题,也遭到诟病。

招股书显示,2018至2020年期间,用友汽车销售人员的平均年薪为56.07万元、46.76万元和42.26万元;研发人员平均年薪则为25.40万元、24.15万元和23.80万元。

公开数据显示,其他诸如山大地纬、光庭信息等同行业上市公司,销售人员的年薪大多集中在20万元左右。这意味着用友汽车销售平均年薪不仅是自家公司研发人员的两倍,还是同行其他公司的两倍。

对此,用友汽车解释称,基于公司业务聚焦行业的特点,公司按区域或客户群配备专门的客户经理,客户经理从业时间长,行业经验丰富,主要面向行业大客户。因此公司销售团队精干,人数较少,从薪酬总额上看,销售团队是低于研发团队的。

另外,报告期内公司研发人数及薪酬总额逐年上升,人均薪酬逐年下降是因为公司采用研发导师制,新招聘的研发人员比此前的骨干薪酬低,从而拉低了人均水平。

而截至招股说明书签署日,公司共拥有3项专利,其中最近一项专利的申请日还是在2015年11月13日。近6年的时间里,公司再未有新的专利申请被授权。

业绩增长停滞,还屡屡大额分红

业绩方面,用友汽车交出的报表亦难言出色。

2018-2020年及2021年上半年四个报告期内,用友汽车营收分别为4.87亿元、4.87亿元、4.76亿元和2.65亿元;同期对应的净利润分别为8484.49万元、9265.62万元、8482.81万元和6690.41亿元。两项指标在2020年都出现了同比下滑的情况。

有分析认为,虽然近年来汽车后市场的规模处于稳定增长的过程中,但目前该行业在我国的发展仍不成熟,市场中的玩家极为分散、竞争激烈。且用友汽车所处的也仅是汽车后市场中的一个分支,目前较容易受到汽车行业景气度的整体影响。

招股书中,用友汽车就着重介绍了汽车行业周期波动对公司造成的潜在风险。其表示,若未来汽车行业产销量下滑,则可能对公司的持续盈利能力产生不利影响。

除了盈利能力,汽车行业景气度的下行还可能导致用友汽车应收账款发生坏账的风险增加。毕竟,公司的客户主要为知名整车制造厂商和汽车经销商,虽然整体上经营状况较为稳定,但在议价方面也较为强势。

四个报告期内,用友汽车应收账款余额分别为1.35亿元、1.69亿元、1.32亿元、1.61亿元,占营收的比例则为27.63%、33.78%、25.70%、56.67%。公司应收账款期末余额较大,同时两年以上应收款账龄比例明显提升。

有分析人士认为,这表示其中或存在之前未收回的款项账期被拉长的情况,背后原因还是在汽车行业竞争加剧的背景下,用友汽车部分客户经营压力较大。相对应的是报告期各期末,公司应收账款坏账准备逐年增加,余额分别为84.21万元、481.65万元和937.06万元。

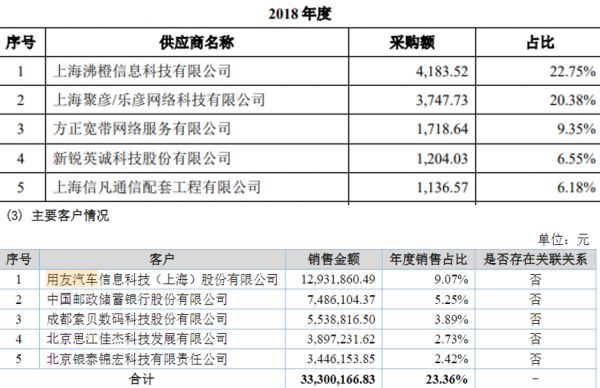

值得一提的是,用友汽车招股书与供应商年报所披露的采购额存在一定差异。招股书中,新锐英诚为用友汽车2018年第四大供应商,对应采购金额为1204.03万元。但在新锐英诚2018年年报中,用友汽车为其2018年第一大客户,对应销售金额为1293.19万元。

资金链承压的基础上,用友汽车仍一直保持着高比例分红。2018年至2021年上半年,用友汽车累计分红达到2.4亿元,占同期公司归母净利润总额的超70%。

王文京退隐两年后回归,用友系多公司谋求上市

雷达财经注意到,用友汽车转在科创板申请IPO背后,其控股股东用友网络自2021年1月26日以来股价跌幅近47%,几乎腰斩。

而2021年1月,正是王文京时隔两年后,重回用友网络担任CEO的时间。

34年前,王文京辞去了国务院机关事务管理局财政司的工作,毅然决然地投入到下海创业的大潮中。他看准了科技对传统手工记账的变革,从用友财务软件服务社做起,一路做到了年收入85亿元的上市公司。

2019年,王文京以不符合公司高管最高任职年龄制度的规定为由,退居二线,并扶持在用友网络工作19年的老兵、历任研发、实施、售前、分公司总经理、产品事业部和客户经营机构主管的陈强兵上台,推动用友执行以云为代表和核心的3.0战略。

通过多年的并购、参股,用友网络已经在软件服务行业拥有了庞大的资本版图。有统计显示,用友网络参股、控股的企业超过50家,孵化了如医疗、汽车、审计、烟草等专业服务软件子公司。

其中,仅在新三板“用友系”就布局了不少于10家公司,除民太安为金融业、汉唐咨询为租赁和商务服务业外,其他“用友系”公司都属信息传输、软件和信息技术服务业。

但近两年来,用友网络的发展难言顺利。自2018年以来,已有5家“用友系”公司从新三板摘牌。

另据财报显示,2017-2020年用友网络营收增长率分别为24.1%、21.4%、10.5%、0.18%,连续三年逐年下降。2020年,用友网络归母净利润更是出现了负增长。

在香颂资本董事沈萌看来,王文京回归或就与用友集团业务发展不符预期有关,原本退居二线的王文京不得不重新掌权来推动用友集团重回成长进程。

值得注意的是,王文京回归后,用友集团在资本市场上动作频频。

除用友汽车外,此前在港股上市的财税服务软件畅捷通于2021年3月启动了创业板上市辅导,计划回A上市;此前先后挂牌新三板的新道科技、用友金融也分别于2021年8月、9月递交了挂牌精选层的申请。

密集的资本运作,能帮助用友网络重回正轨吗?

本文来自微信公众号“雷达财经”(ID:leidacj),作者:张凯旌,36氪经授权发布。

相关推荐

科创含金量被质疑的用友汽车,能助力王文京重回“江西首富”吗?

王文京再造“用友系”

江西“锂王”凶猛

不是江西不努力

科创板首富诞生,依赖苹果的华兴源创陈文源夫妇“夺冠”| 钛快讯

科创板IPO大狂欢

李嘉诚、赌王家族来驰援,威马汽车能交出满意答卷吗?

科创板IPO大狂欢:市值飙升,财富自由的声音响彻云霄

腾讯股价创历史新高 马化腾超越马云重回中国首富

逐梦大湾区,红杉中国助力“科创超人”

网址: 科创含金量被质疑的用友汽车,能助力王文京重回“江西首富”吗? http://www.xishuta.com/newsview60158.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230