谁在给百度打江山?

上一篇中,我们谈了百度的广告业务以及相应的业务主体百度移动生态。

最终的结论是“稳中有退”。

考虑到互联网模式创新节奏放缓的大背景,以及短视频对其余模式强势蚕食倾轧的大趋势,我们认为百度MEG在近两年来是顶住了压力的。

如果再进一步考虑到2019年,百度先后经历了魏则西事件、陆奇“ALL in AI”中兴未遂、向海龙重磅离职(魏则西事件反思后的延伸结果)等剧烈变动,手百团队稳住阵脚的历史意义就更是明显。

复盘来看,这一业务的成功主要有两个意义。

一方面为百度补上了那张“移动互联网的船票”,虽然是在移动互联网的时代末期,但这也为后续的商业发展补全了业务拼图,留下了C端的场景抓手;

另一方面,该业务为百度重注未来争取了时间。

不夸张地讲,如果移动端的广告业务继续下滑(2019年第一季度,向海龙离职之际百度迎来史上第一次由盈转亏),那么纵使百度有再多的前瞻布局,那么恐怕也逃不开大幅引入外部资本的命运。

而现如今,截至2021年12月31日,百度现金、现金等价物、受限制资金及短期投资为人民币1,909亿元,自由现金流(不包括爱奇艺)为人民币16亿元,生存无忧。

当然了,我们也无须讳言的是,广告业务撑不起百度的未来。

在即将到来的下一个时代里,广告业务既不能能代表先进商业模式,背后站着的也不再是最先进生产力。

甚至在我们的判断里,随着时间的推移,广告营收越可能被视为企业的“负资产”——赚得越多,占营收比重越大,投资价值也就越低。

“第二增长曲线”,是响彻在当下互联网行业的主旋律。

01 “云”保下限

百度很幸运,由于主线业务的过早出现危机,它考虑第二增长曲线的时间比谁都早。

眼下,百度以人工智能为核心,以智能云、智能驾驶、AI服务平台(飞桨、百度大脑)、智能音箱(小度)甚至元宇宙(希壤)为具体布局,频频向资本市场展示着自己的“美丽羽毛”。

纷繁之下,个人投资者更需要沉下心来去近距离观察每一个业务,避免停留在“百度重注人工智能→人工智能很有前景”的一把抓印象流。

我们依次来看,先来看智能云。

行业来看,随着数字经济进程的不断加快,以及政策主体对“抽税式商业模式”的打压,左右夹击下,整个互联网行业的发展机遇已经从消费互联网转向了产业互联网,而云业务就是该领域中盘子最大,商业路径最为确定的服务抓手。

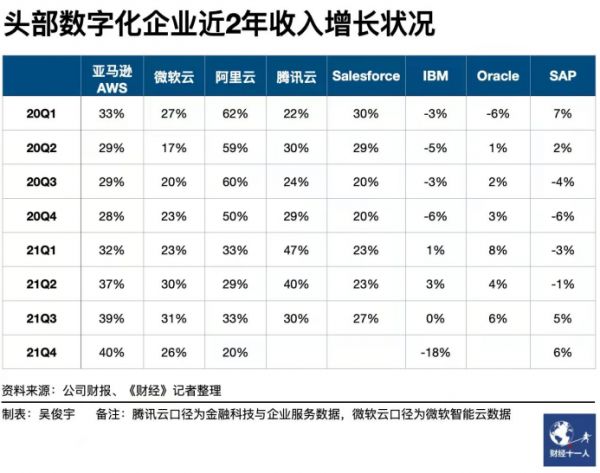

艾瑞数据显示,2021年上半年,中国整体云服务市场规模为1620亿元,同比增长38.3%。

虽然相比于行业发展初期动辄60%的高增长有所回落,但整体依然处于蓝海市场。

回到百度方面,2021年第四季度,百度智能云营收52亿元,同比增长60%,2021年实现全年总营收151亿元,同比增长64%。

需要指出的是,这种高增长是建立在基数较小的基础之上的。

作为对比,国内头部厂商阿里云在刚刚发布的第三季度业绩报告中显示,阿里云2022财年三季度营收为195.39亿元,仅一个季度就拿下了百度该业务全年的营收,但同比增速已经回落至20%。

此外值得注意的是,作为一个提供算力的重资源项目,云计算在发展初期其实并不那么高端,无非就是堆机器,甚至带有一些傻大黑粗的感觉。

但随着时间的推移,各家头部云厂商都在不断根据自己的优势,来为云计算中附加更多的特性服务。

比如微软凭借着其软件优势,给出了Office+Teams+Azure的套餐;

亚马逊则在混合云方面先行一步,拿出了AWS Outposts;

谷歌则在自身的开源容器编排系统的基础上,拿出了兼容性极强的Google Anthos等云计算形态。

具体到百度,则是提出了“云智一体”的战略。

结合自身在人工智能的技术基础,专精于针对AI场景下的特殊需求,从数据上云到存储再到高性能计算,都表现出了快捷接入、高效存管、极致性能的产品特征。

因此理论上来说,百度智能云的未来,与国内外AI项目的增长速度有着直接关联。

如果AI项目越来越多,那么百度智能云的市场,也将随之越来越宽广。

但实际情况一定会比这一设想更加复杂,且不说AI项目的数量是不是一定就会不断增长,就算整个市面上的所有数字化项目都走向“AI为主”,在这一发展过程中,已经有了身位优势的阿里云,华为云,腾讯云,也有着充足的资金、技术以及时间窗口去覆盖调整。

终局来看,整个云市场的定位是“新基建”。

基建这个东西,社会价值巨大,政治价值巨大,唯独商业价值不那么高。

综上所述,云产业的市场前景很大,但基建属性以及B端属性使得其市场总盘一定是有限的。

身处其中的百度智能云,目前仍处于相对比较舒服的快速发展阶段,增长空间依然比较乐观。

综合考虑其差异化竞争策略(加分项),当前身位(相对落后但已有船票在手),潜在的竞争压力,以及迟早会到来的红海市场贴身肉搏(对头部来说这一场景已经在眼前了),百度智能云的发展潜力相对较大,但同时也要看行业发展阶段的脸色。

整体来看不确定性是偏低的,其中最大的变量便是在即将到来的激烈竞争中相关团队是否做好了相应的心理准备,节奏的变化往往是弯道超车的最佳时机,但也确实是车毁人亡的事故高发地段。

对百度整体而言,云业务的最大价值在于确保这家企业的未来安全感,这种安全感是广告业务无论如何都无法提供的。

02 “车”的遗憾

除了云业务之外,智能驾驶是百度手中的另一张“大牌”。

整体来看,百度智能驾驶业务可以算得上“一手好牌没能打好”的典型——是不是“打烂了”现在说还为时过早,但考虑到行业中公认的高技术储备,早早切入赛道的战略布局,以及在动荡期表现出来坚定的战略定力,百度智能驾驶业务当前表现出来的是不能让人满意的。

我们认为共有两方面需要对这个“不能满意”负责。

首先是百度的投资部门。

据多方媒体报道,2018年,在蔚小理等新势力创业初期,考虑到百度相关的技术储备,几乎每一家都优先找到百度寻求融资。

但当时相关团队拟出的竞业条款苛刻到令人发笑,除了“自动驾驶不准自研”之外,与滴滴、美团、阿里腾讯等企业的合作也受到了严格限制。

甚至车企想在车上搭载支付宝、QQ音乐、高德地图等软件时,也必须要有百度同意才行。最终当然是以合作破裂告终。

抛开财务上的重大失败(新能源热潮期,蔚来市值还曾一度超过百度),更大的影响是使得百度在风口来临之际变得非常尴尬,空有一身技术但无人配合落地。

特斯拉、蔚小理等风头无量的前端车企各个都志得意满,牢牢将“自研无人驾驶”的远景抓在自己手里,不肯让这一资本兴奋剂落入他人之手。

哪怕自身技术背景并不那么对口的传统车企,也深知这其中的利害关系。

上汽集团董事长陈虹更是直接喊出了“灵魂躯体论”,并明确表示不愿意将灵魂交给他人。

眼下,百度这边无论是与吉利汽车合资成立的“集度”,还是在此前刚刚宣布的与比亚迪达成合作关系,这些振奋人心的消息背后,都是为投资部门的错误决策在买单。

课是必须要补的,但错过的时间和情绪风口是无论如何都补不回来的。

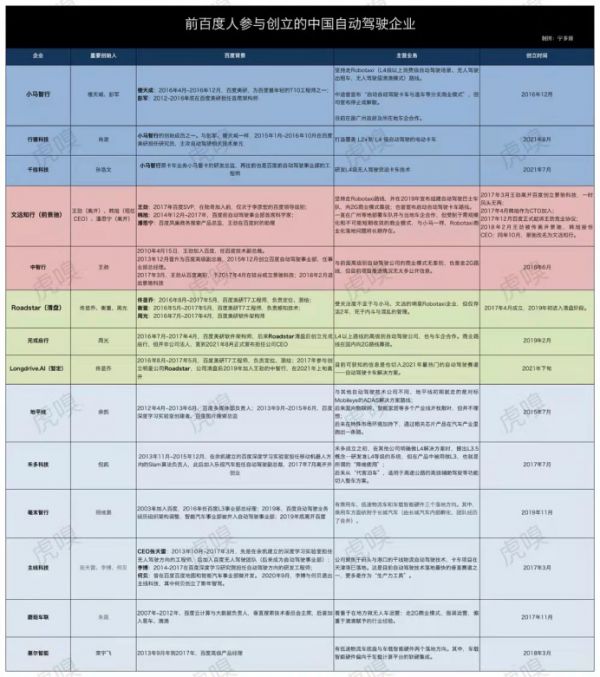

除了投资部门的问题之外,百度智能驾驶领域人才的高频出走也是造成当下局面的另一个重要原因。

自2015年起,百度陆续出走的顶级技术人才直接构成了中国自动驾驶创业版图的半壁江山。

其中最知名的比如王劲,在百度先后待了17年,可以说是完整经历了百度从创业到巅峰再到跌落的全过程。

2017年从百度离职创立了自动驾驶企业景驰科技,随后又因为竞业纷争重新创立了中智行。

此外,小马智行的创始人之一楼天城,曾是百度最年轻的T10工程师;

文远知行的CEO韩旭,曾任百度自动驾驶事业部首席科学家;

在中国人工智能驾驶领域,百度是真正意义上的黄埔军校,但这些“学生”们各自拉到部队后枪口指向谁,竞争过程中又会不会顾念所谓的“校长”之情,恐怕就要画上一个问号了。

对这一情形的认知我们要一分为二来看待。

对每一个出走的当事人来说,大都会从百度内部的公司氛围、管理方式、薪酬激励等具体维度去找原因;

但公平来说,这与当年外部环境的资本热潮的诱惑也绝对分不开干系。

复盘来看,造成这一结果的根本原因,应该是行业发展节奏的问题。

一方面,商业场景迟迟无法落地,员工没有具体的山头去攻打,心中难免浮躁;

另一方面外部资本又先行于行业发展进行了前瞻式投资,进而对这些核心的技术人才形成了非常大的诱惑。

03 萝卜快跑剑指滴滴

饶是如此,凭借着多年的专利积累和业务探索,百度依然牢牢处于自动驾驶国内第一梯队的技术位置。

与云业务不同,就商业前景来说,我认为多么夸大“Robotaxi”的未来都不为过。

单就市场空间来看,一比一换算一个滴滴的巅峰市值(5000亿元)是最起码的,再进一步考虑到数据价值,城市优化,车载服务等一系列商业空间,我们说百度翻个五倍还真就不是梦。

2021年11月25日,北京正式开放国内首个自动驾驶出行服务商业化试点,标志着中国无人驾驶技术终于从PPT、实验室中真正走了出来,迈入了商业化试点探索的新阶段。

活动当天,百度Apollo率先取得商业化服务试点许可,旗下自动驾驶出行服务平台“萝卜快跑”,迎来了商业化运营后的第一单。

此次的财报显示,2021年第四季度,萝卜快跑供应的无人车订单环比增加近一倍至约21.3万单。

截至发稿,正式开始收费运营的城区分别为北京、重庆、阳泉,向公众开放的城市则还包括上海、广州、深圳、长沙、沧州。

众所周知,实践场景是一切人工智能项目中最重要的“金钥匙”,甚至没有之一。

在深度学习的框架下,AI总是会通过反复实验积累找到最佳的决策路径,而这一进化速度往往呈指数级暴增。

那么单从这一维度来看,在主流的无人驾驶企业中,百度目前是距离新时代大门最近的一个。

谷歌的Waymo专利一堆,但商业化推进较弱;

滴滴天然具备终端场景的优势,但技术储备又相对不足;

特斯拉当然是很具竞争力的角逐者,但考虑到其外资背景以及无人驾驶业务的特殊性,中国市场恐怕很难有成规模的发展,牵涉数据更广的Robotaxi业务更是如此。

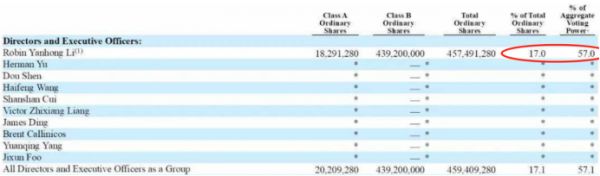

反观百度,更加清晰的股权结构以及创始人李彦宏对企业的绝对控制,都为其相关业务的可持续发展提供了有力的前提保障。

总的来看,Robotaix是当前难得的万亿级赛道,无论是商业化路径还是生态维度的想象空间都足够清晰巨大。

综合考虑人工智能进化的倍增特征,百度的商业化进程带来的场景优势,以及百度的国别属性,我们认为萝卜快跑的业务权重目前没能得到资本市场的足够重视。

外加“滴滴停滞”这种此前想都不敢想的“超级大礼包”,萝卜快跑绝对值得持续的跟踪观察,这或许是互联网企业中仅剩的几件值得关注的大事。

事实上,关于这一业务的争议目前也都是在技术维度的,也就是项目落地推广的可行性,各方都觉得L5是一件过于遥遥无期的事。

但百度在这方面采用的是比较务实的“工程思维”,用日拱一卒的方式解决每一个具体问题,无人化、5G云代驾、车路协同等技术共同上阵,颇有些“管它黑猫白猫,能抓老鼠就是好猫”的架势。

整体来看该业务的不确定性较高,分别在政策尺度、社会接受、法律伦理、企业执行力、竞争状况等多个维度都充满着变数,但巨大的、激动人心的业务前景,值得每一位投资者去重点关注。

最后,我们再迅速盘点一下其他几个“先进方向”。

开源深度学习框架平台“飞桨”,可以类比为被制裁之前的鸿蒙。

目前国内外开发者比较习惯使用的框架是来自谷歌的TensorFlow,几乎是碾压优势;

Facebook随后推出的PyTorch和caffe2也颇有人气。

相比之下,飞桨要远远落后于第一梯队。

但老实说这个事情它距离商业化比较远,就开发者而言,更多是出于习惯和与周边同事对接需求,因此后发框架也很难有超车的机会。

总体来说,飞桨存在的国产防御意义要大于实际意义。

智能音箱业务,百度确实是一家独大。

根据多方数据,截至2021年前三季度,小度在全球智能屏出货量以及中国智能音箱出货量均排名第一。

但赛道前景不高,这是一个目前仍然前途比较模糊的边角料市场。

其核心价值在于智能家庭的AI入口枢纽,但直到现在都没有人确定智能家庭的AI枢纽究竟是谁。

音箱当然是一种选项,智慧屏(电视)似乎也很有竞争力,手机本身的移动价值亦不可忽视,手环手表等外设也在旁边跃跃欲试。

乃至屏幕生产商TCL还提了一个“屏宇宙”的概念,更进一步去对智能家庭的生态场景进行了构想。

在这些场景中,智能音箱的“枢纽”竞争力并不突出。

更关键的是,考虑到小米、华为在智能家居生态链上的广泛布局,百度音箱孤军深入之势其实是非常明显的。

最后关于元宇宙方向希壤,鉴于篇幅原因这里就不展开了。

我只说一个事实,那就是身边有一位一直坚定看好百度的个人投资者,下载希壤并体验后直接进行了清仓。

他的理由是:“产品的糟糕只是一个导火索,但如此急于将一个半成品投放至公众,让人不得不怀疑百度是不是在做股价管理?那么对应的,这家企业是否还有长期价值的坚持,以及是否真的对自身品牌羽毛珍惜,这些问题都显得非常可疑起来。”

这个产品目前还能搜到,各位去体验一下就明白了。

总体来看,“云”和“车”是百度未来开疆扩土的重要抓手,前者已经极大程度上保证了百度的下限,而后者为百度的上限提供了无限可能。

放眼未来,百度并不是没有问题,但它的问题大都是在战术和管理的执行层,当然也会摔跤、疲累,但心里是热的。

反观其他许多看似健壮的互联网“巨头”们,雪球虽大,坡已尽,何其悲哉。

本文来自微信公众号“财经琦观”(ID:cjqiguan),作者:贾琦,36氪经授权发布。

相关推荐

谁在给百度打江山?

让百度和头条互撕的搜索引擎“保护费”,究竟保护了谁?

谁在给3分烂片打五星好评

腾讯、头条、百度的用户注意力争夺战:谁霸占了你的手机?

谁拖累了百度Q2?

好看视频宋健:百度在互联网圈最有机会做好泛知识

库克考虑卸任苹果CEO,谁会是下一任接班人?

百度为什么要造车?

苹果、亚马逊、谷歌同日发财报:谁赚了、谁亏了?

疫情下的企业众生相:谁坠入寒冬?谁逆势发展?

网址: 谁在给百度打江山? http://www.xishuta.com/newsview60269.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94968

- 2人类唯一的出路:变成人工智能 19391

- 3报告:抖音海外版下载量突破1 19123

- 4移动办公如何高效?谷歌研究了 18627

- 5人类唯一的出路: 变成人工智 18491

- 62023年起,银行存取款迎来 10140

- 7网传比亚迪一员工泄露华为机密 8206

- 8顶风作案?金山WPS被指套娃 7110

- 9大数据杀熟往返套票比单程购买 7053

- 10五一来了,大数据杀熟又想来, 7000