徐雷还没指准京东的新战场

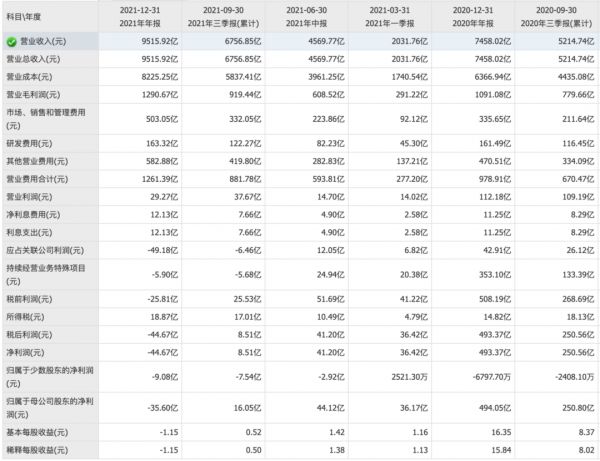

北京时间3月10日晚,京东发布了徐雷正式出任总裁后的第一份年报。

时机赶得不巧。

当晚,中国证监会正式回应了美国根据《外国公司问责法》将5家中国公司列入退市风险名单的事件。这让悲观情绪在中概股投资者中发酵,纳斯达克金龙中国指数当天收跌10%,创下2008年金融危机以来的最大单日跌幅。

泥沙俱下,京东美股不可避免大跌了15.83%,创下公司美国IPO以来的最大单日跌幅。

不过,当前股价92.92美元的阿里已经比上市首日的收盘价低了一美元,京东如今的市值依然是上市首日收盘价的两倍多。

京东股价

毕竟,阿里最新一季的营收增速只有10%,京东依然维持在20%以上。

乍看之下,京东的这份财报还是可观的,甚至颇有亮点——京东集团总营收逼近万亿,京东物流营收突破千亿。

去年9月,全国工商联发布的2021中国民营企业500强榜单显示,2020年营收排在京东之前的民营企业只有华为一家。当时,华为是8913.68亿元,京东是7684.24亿元。

而现在,已经公布2021年业绩的华为,因为手机业务遭受打压,全年收入只有6340亿元。不出意外,全年收入9516亿元的京东将取而代之,成为中国第一大民企。

当然,财报里确实也有不尽如人意的地方——京东是连续第二个季度亏损:三季度净亏损28亿元人民币,四季度净亏损52亿元。

京东财报

净亏损50亿其实只是虚惊一场,更多的来自于股权投资上的减值。

在非美国通用会计准则下,京东净利润36亿元,而去年同期只有24亿元。不过,京东四季度3.9亿元的经营亏损确实没达到市场对它盈利的预期。

京东过去一年稳定的表现已经被资本市场消化。在科技股惨遭血洗的2021年,年度跌幅仅为20%多的京东已经算是避险标的。所以,高瓴在重仓、淡马锡在加码。同行阿里和拼多多的跌幅则分别高达50%和70%。

市场期待京东带来惊喜。

01 京东阿里化?

京东的开放平台业务正是阿里的根基,全渠道打法酷似马云2016年提出的“新零售”,京喜也在渴求成为下一个淘特。

四季度,京东平台及广告服务收入222.39亿元,同比增长27.21%,高于总盘子的增速。但这一块随着抖快的起势还能做到什么程度是个未知数。

京东2021年全渠道GMV同比增长80%,是其营收还能继续稳定在20%+的基础。

在线下,京东开启了“暴走模式”,它布局了京东MALL、电器超级体验店、家电专卖店、电脑数码专卖店、京东之家、京东大药房、七鲜超市、京东便利店、京车会、京东母婴生活馆和京东国际进口综合馆等等。

首家京东MALL落户西安

去年,第一家京东MALL在西安开业。双十一期间,京东电器线下自营门店成交额同比增长超8倍。京东物流也如影随形地给全国几百万家药店、专卖店、商超、便利店、汽修店、鲜花店等提供从选品、运营、物流金融等一系列供应链服务。

但做新零售的阿里并没有阻挡住从五环外崛起的拼多多,越来越重视线下也就越做越重的京东能保证自己不迷失方向吗?

在三大业务中,京东物流最新一季收入为304.72亿元,经营利润7.3亿元,经营利润率达到2.4%,超过了京东商城的2.1%,成为京东最赚钱的业务。

所以,拖累京东的正是包括社区团购在内的吞金黑洞——新业务。 京东最终的3.9亿元的经营亏损得由新业务背锅。

去年第三季度,美团的新业务亏损就高达109亿元;有分析师预测,包括多多买菜的新业务会在2021年全年给拼多多带来260亿元的亏损。四季度,京东包括京东产发、京喜、海外和科技创新的新业务亏损达到32.24亿元,亏损额环比增加10亿,同比扩大20亿。

京东产发收购中国物流资产股份,交易总代价39.9亿港元

据中信证券分析,京东新业务亏损的大头就是京喜和京喜拼拼。

上一季度,京东曾表示要缩减新业务投入,减少亏损。实际上,从去年5月开始,京喜拼拼就接连退出了福建、甘肃、福建、甘肃、贵州、吉林、宁夏、青海、山西等省份。所以,去年三季度,新业务部门的运营亏损一度从二季度的30亿下降到了21亿元。

四季度的亏损再度上升表明,京喜拼拼正在社区团购战场与竞争对手激烈交火,抽身不易。而且,将这部分用户拱手让人也不是目前亟需用户上量的京东希望看到的。

毕竟,在2021年新增的这1亿用户中,京喜等下沉市场的贡献达到70%。京喜和淘特一样,成为了两大电商巨头内部增长最快的部门。

然而,在下沉市场,不要说和拼多多比,京喜在集团内部显然也还没达到淘特在阿里内部的地位。

徐雷昨天在会上展示了自己对于京喜的决心——“这是一个需要5到10年投入的长期赛道,短期营销带来的规模不具有可持续性,需要逐步打造短链物流基础设施能力和用户心智。”

京东总裁徐雷

他还说:“京东不追求单一指标的快速增长,而是关注整体业务增长的健康度和可持续性。”

上个月,张勇在财报会上也说:“阿里未来的重点已经从用户的增长,转变为用户的留存和ARPU值的增长。”

如今的互联网没有蓝海。

所有玩家都只能在存量市场上博出自己的增量,像极了围棋的官子。

02 下血本买量?

徐雷在财报会上:“我们认为我们用户增长的天花板还很高,并有信心未来几年我们的活跃用户会保持健康增长。”

虽然过去一年京东的年度活跃用户增长了接近1亿,达到5.7亿,但四季度依然显露出了增长颓势。

最新一季,京东的新增用户只有1800万。要知道,在2019年和2020年,电商旺季四季度都能带来当年最多的新增用户。然而,2021年前三个季度,京东的新增用户数分别是2800万、3200万和2000万,放缓势头从第三季度就已显露,延续到了四季度。

京东的年度活跃买家的增速高点是2020年三季度的32.1%。

图源:网络

这一增速创下了2018年以来八个季度的新高,但在此后逐季下滑。在过去两年的八个季度,京东年活用户的环比增速都曾维持在6%上下,而在近两个季度下台阶到了3%。

横向对比看,京东在拉新上也没有优势。

阿里依靠淘特在2021年实现了1.04亿的净增用户,而京东并没有达到今年投资者大会上宣布的1亿增长目标。在用户总量不及对手的同时,增量也落后,差距进一步拉大。

为了增量用户,京东拼了。

2021年四季度,京东的营销费用从2020年四季度的104亿元人民币增加到134亿元,同比增长28.2%,高于营收增速5个百分点。

今年春节,京东重金拿下了央视春晚的独家合作权,同时发放了15亿红包,就是为了在用户增长上继续发力。不过面对抖音20亿、快手22亿和百度22亿的红包雨,京东的春节战役结果如何还有待进一步的信息披露。

除此之外,《一年一度喜剧大赛》《大侦探7》等这些头部综艺的冠名,也必然让京东砸下了不少银两。

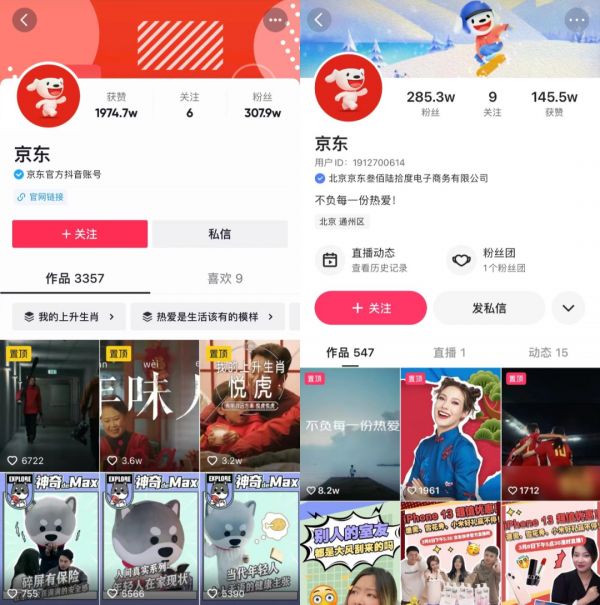

关于未来,尤其是抖快这两家对电商战局会有什么影响,没有人能准确预计。 徐雷昨天直说了,电商直播仍然处在红利期,会继续加强和内容平台的合作。

京东和抖快两家都有合作——京东和抖音去年有200亿GMV的年框,京东供应链则从2020年开始就在服务快手小店。

京东在抖音和快手的主页

京东和内容平台合作,可谓一石二鸟。这样既可以发挥它的供应链优势,为京东物流拓展业务,还可以同时打击老对手阿里。因为抖快上最大的品类就是服装和美妆,这两类正式天猫的基本盘。

2020年,京东与快手的联手让当季增速超越30%,成为近三年来增速最高的二季度。但今年2月22日,下定决心做自家电商的快手在直播间屏蔽了淘宝、京东的商品链接,京东的平台业务势必受到影响。

与强调控制力的刘强东相比,销售出身的徐雷在战略上不可避免地要更加灵活。

只是这种灵活是能为京东找到更多合适的新战场,还是退化成举棋不定,眉毛胡子一把抓,还有待观察。

本文来自微信公众号 “壹番YIFAN”(ID:finance_yifan),作者:太史詹姆斯,36氪经授权发布。

相关推荐

徐雷还没指准京东的新战场

刘强东退居二线,京东新贵徐雷暗夜突围

刘强东“熔断”,徐雷成为京东的新“保险丝”

京东迎来徐雷时代

最有“战斗力”的徐雷,接管了京东

京东徐雷618誓师:只有一方赢不是长久的生意

36氪独家|京东零售宣布多位高管新任命,徐雷持续“调整阵型”

“老炮”徐雷上任,京东“首辅”归位

电商江湖剧变,京东权力更迭始末:刘强东走向幕后,徐雷奔赴台前

京东零售CEO徐雷:零售数智化,不确定环境中的确定性增长路径

网址: 徐雷还没指准京东的新战场 http://www.xishuta.com/newsview60339.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230