网易有道止于“双减”之后

网易有道的首次季度盈利是双减导致的各维度的“降本”,而非企业内部业务协同带来的“增效”。

上市两年,网易有道终于盈利了。

2021年,国家公布“双减”政策,大力整顿课外教育和线上教育行业,很多教育公司在“双减”之后严重亏损,甚至大量裁员。而同为教育企业,网易有道却没有受到“双减”的打击,反而缩减了营销、增加了营收,并在非美国通用会计准则下,第四季度实现0.31亿元盈利。

可以看出,网易有道不同于大部分的教育公司,其营收具有结构性的优势,因此能在教育行业整体下行的环境下逆势而行。

然而,财报同时指出,盈利的主要原因是监管环境变化导致辅导服务的营销支出减少,带动了营销费用的降低。财报显示,2021年Q4网易有道的销售和营销费用为4.204亿元,比2020年同期的5.111亿元同比下降17.7%。

可以看到,网易有道的首次季度盈利是双减导致的各维度的“降本”,而非企业内部业务协同带来的“增效”。在剔除教育环境整改因素后,智能硬件的收入还是远不及“卖课”收入,网易有道想要凭借智能硬件完成转型,发展素质教育、成人和职业教育,困难重重。

01 双减下的“假盈利”

网易有道CEO周枫曾在电话会中表示,“今年将是我们在智能硬件的转折点。”并强调有道的科技属性,希望通过转型硬件板块来维持营收,然而事实真能如周枫讲的这样乐观么?

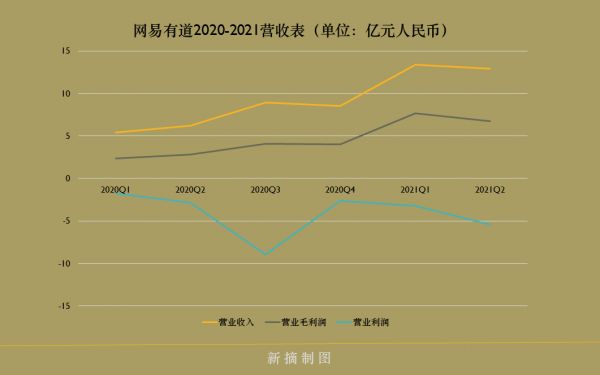

先来看网易有道最新一季财报数据,2021年,网易有道的净收入(不含K9学科培训业务)为40.16亿元,同比去年增长58.9%,毛利率为49.5%。而2021年第四季度,净收入达10.49亿元(不含K9学科培训业务),同比增长22.6%。

早在2018年就提出了“All in K12”的网易有道,却在教育行业大缩水的背景下交出了一份不错的成绩,这可能要得益于有道的“科技”属性。

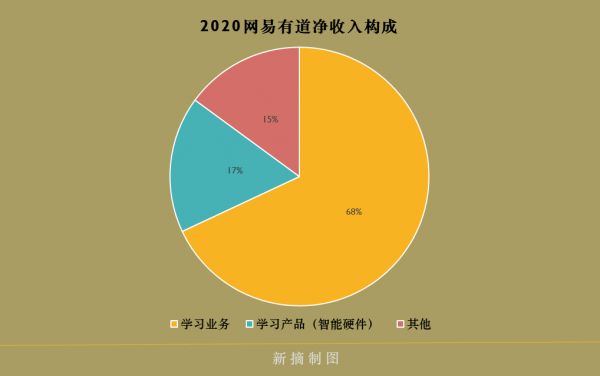

2020年,网易有道净收入为31.68亿元。其中学习服务占到68%,而学习产品(智能硬件)占到17%。

具体到业务结构,2020年,K12教育还是网易有道主要的收入来源,仅在20年Q4,K12正价课的销售额就达到了7.67亿元,初中语文精品课续课率接近70%。

在“双减”政策出台后,有道的K12业务也未能幸免。网易有道CEO周枫重新明确了网易有道未来的四大方向——智能学习硬件、素质教育、成人教育,以及教育信息化。

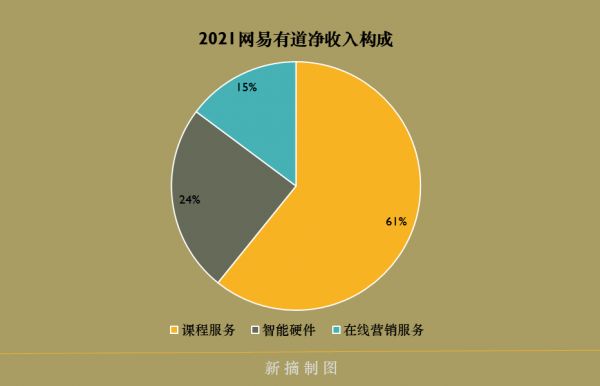

与2020年相比,21年网易有道的学习服务同比增长61.3%,智能硬件增长了81.6%。

其中,K9学科培训业务仅占到学习业务的40%左右,砍掉K9对网易的影响并不大,除K9外,学习业务还包括成人教育、素质教育等内容,报告期内,素质教育的明星产品有道纵横增长迅猛,四季度销售额同比增长达到130%。

“双减”政策后,教育行业停止了无止境的烧钱营销,帮助有道优化了财务健康度。

财报显示,Q4公司的销售和营销费用为4.204亿元,去年同期为5.111亿,同比下降17.7%。

Q4毛利率从去年同期的46.7%下降至42.5%,有道归因于员工人数和相关费用的增加,和产品的更新迭代。

整体来看,网易有道的业务结构较其他教育类企业更为平均。K9学科培训业务被砍后转而发力成人教育和素质教育,在智能设备和教育信息化方面又有稳定的产品技术积累,再加上降低了无效的营销费用,网易有道的财务状况得到改善。

关于第四季度实现盈利0.31亿,有道在财报中提到,盈利的主要原因在于四季度中由于监管环境变化导致了辅导服务的营销支出减少,进而带动营销费用大幅度降低。

换言之,网易有道的首次季度盈利是双减导致的各维度的“降本”,而非企业内部“增效”带来的结果。

这也意味着,网易有道的盈利可持续性存疑。

02 智能硬件“难当重任”

教育行业整体大收缩,网易有道虽比起其他教培机构情况好得多,但其主营收还是受到“双减”余震的冲击,其寄予厚望的智能硬件也没能扛起营收的大旗。

首先和其他的教育公司做一下对比。截至去年底,教培巨头新东方的K9服务收入大约占到每个财年的50%~60%,结合网易有道20年Q4的数据,K12正价课程销售额仅占到25%左右。双减之后,新东方2021市值跌去90%,营业收入减少80%,员工辞退6万人,退学费、员工辞退N+1、教学点退租等现金支出近二百亿。

经过清洗和重整,新东方才能另外寻找转型出路,新东方的转变也是大部分线下教培机构的缩影。

对于网易有道,“双减”对其影响没有新东方等教培机构那么大,主要有两点因素。一是业务范围广,除学习业务外,还发展智能硬件、在线广告等,二是网易有道的教培是在线教育,采用直播+录播形式,避免了线下员工管理和物质租金等成本。

在转型大潮面前,网易有道选择了硬件板块之路。

我们先来将网易有道的财报进行拆解,来看看“双减”对网易有道业务结构的影响。

有道的学习服务营收包括有道精品课(K12课程)、网易云课堂、中国大学MOOC。

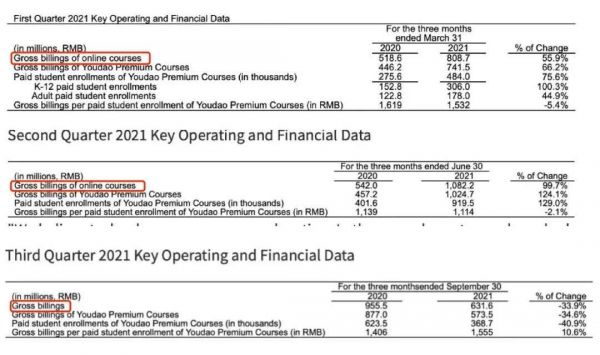

在2021年Q1,据财报披露的数据,有道的在线课程收入为8.08亿元,其中,有道精品课(即K12课程)7.41亿元,也即是说,网易云课堂、中国大学MOOC的成人教育收入大概在0.67亿元左右。Q1季度的K12课程付费学生为30.6万人,而有道精品课中成人付费学生为17.8万人(即考研、四六级教师资格证等)。

到了Q2,在线课程收入达到10.8亿,其中有道精品课收入10.2亿,付费学生91.9万。值得留意的是,Q2成人学生增长了70.3%,占到在线课程付费人数的13.4%。

Q3有道精品课程的收入仅为5.73亿,付费人数为36.7万。或许是“双减”对业务的影响一直在持续,Q4财报中并未对有道精品课程收入的具体数据进行披露。

综合四季度财报可以看出,“双减”对于有道学习服务的影响非常之大,一下子减少了约60%的学生,收入减少近5亿元。而这正是网易有道最核心的营收业务。

虽然在新一季财报中,网易有道再次强调了作为科技公司的属性,并计划向智能硬件、教育信息化发力。然而,从教育赛道切换到科技赛道,哪怕是网易有道,也不一定能轻易完成转型。

首先,相比起其他教育公司,网易有道是更加灵活的。其他教培企业要进行转型,就要涉及到线下实体经济,其瘦身转型效率不能像有道那么高效,例如,新东方的俞敏洪在双减后将很多精力放到了“东方甄选”直播带货中。

而网易有道做出了清晰的决定,那就是加强科技属性,其一是面向学生的智能硬件,其二是面向教学B端的教育信息化。

然而事实上,智能硬件很难扛起营收的大旗。

智能硬件是网易很早就开始做的板块。在2017年推出了第一款产品,18年推出有道词典笔,经过三次迭代后已经成为词典笔的头部产品,有不少专业院校为有道辞典笔进行背书,淘宝旗舰店上,有道辞典笔及其他多款产品月销量超过1000。

双减后,智能硬件成为教育业务的风口,各大企业都在加码入局。

字节跳动、猿辅导、作业帮、掌门教育、新东方等企业也都在陆续推出教育硬件产品,字节等作业智能灯去年已达100万销售额,新东方联合天猫精灵推出的新东方在线词典笔也已经开始销售,另外,还有其他互联网公司和硬件厂商都在推出智能硬件,比如百度等小度智能辞典笔、科大讯飞等科大讯飞AI学习机等。

近期,有道、百度、科大讯飞开始在电梯等场所密集投放智能笔广告,可以看到智能硬件的竞争正在加剧。

哪怕网易有道已经在教育智能硬件这块做到头部,但智能硬件本身迭代快、利润低,而且市场上限低,众多入局者涌入,甚至还要面临新的烧钱营销之战。单纯依靠智能硬件,实际并不能带来足够多的利润。

再谈到教育信息化,网易有道的智能学习终端已经在全国200多所学校应用。然而To B和ToC是两种逻辑,To B的收益回报很慢,盈利见效的周期要拉得很长。

诚然“双减”的大浪淘沙帮助有道在一定程度上优化了财务结构,但剩下的业务能否帮助有道长期盈利,还不能过早下定论。

03 “卖课”难维系

智能学习的故事讲得再好,也难以掩盖网易有道业务内核依然是“卖课”的事实。

如前文对网易有道业务结构的分析,21年学习业务净收入占60%,哪怕是“双减”后的第四季度,也依然占到了58%的份额。起码现阶段来看,学习业务依然是网易有道的业务核心。

年报中,有道指出接下来的重点是智能硬件、素质教育、成人和职业教育、数字信息化,也即是说,除了科技类产品外,在主体的学习业务方面,网易有道将主要发展素质教育、成人和职业教育。

据新摘了解,网易精品课APP面对未成年人目前有“兴趣启蒙”和青少年“素养”两大板块,报名后会分配讲课的老师。讲师提供“逻辑训练”和“文学素养”两种直播课程,针对理科和文科素养,其中,“逻辑训练”并不涉及数学教材,而是数形推理、演绎推理等思维训练,而“文学素养”则是阅读作品和写作训练。完成课程的价格不菲,60课时的价格约为5800。

针对儿童,还退出了素质教育产品“有道卡搭AI素质课平台”,包括围棋象棋等课程,以动画片为主,会员的价格是698包年。

随着教育培训的收窄,素质教育的天花板其实也在持续走低。

一方面,素质教育不能触碰教培内容,所选择的课程面比较窄,另一方面,素质教育的市场需求本就不高,更多学生家长会选择线下的钢琴绘画等兴趣班,网课受限于线上课程,本就不具备兴趣类课程的优势。

网易有道显然也意识到了这一点,并开始有所行动。3月5日,有道在北京天通苑的有道素质成长中心开业,这是有道第二家线下的素质教育直营店。可见,在线下门店发展有道的学习业务,是有道为素质教育找到的切入口。

而在成人和职业教育部分,也就是有道的网易云课堂和中国大学公开课,以及有道精品课中的大学生部分。但正如文章第二部分分析,在21年学习业务中,成人付费学生占比并不高,根据财报计算,在Q1和Q2,网易云课堂和中国大学公开课的总营收分别为0.67亿和0.58亿,有道精品课中成年付费营收估算为2.7亿和1.37亿。

在成人和职业教育这块,网易有道也颇为“被动”。

成人教育这块,中公、华图等老牌教培企业已经瓜分了大半的市场份额。中公财报显示,在2021年预计实现营收69—73亿元,净亏损约为20—24亿元。在协议制(先交学费、考不上退学费)下,中公教育体量虽大却难以盈利。巨头尚且在营收线上挣扎,网易有道更难差异化突围。况且,近些年这些老牌机构也在尝试做网课,网易有道并没有能明显拉开身位的竞争优势。

“双减”对网易有道的冲击虽没其他教培机构那么大,但也把网易有道推向了转型的岔路口,在告别焦虑营销,回归教育初心之后,未来留给网易有道的挑战只多不少。

本文来自微信公众号 “新摘商业评论”(ID:xinzhainews),作者/葡萄,编辑/子雨,36氪经授权发布。

相关推荐

网易有道止于“双减”之后

拆解网易年报:阴阳师宝刀不老;双减救了网易有道

“双减”之下,有道能否借多元化转型顺利“翻篇”?

教育变阵,网易有道重新布棋

网易有道的教育迷途

网易有道,道在哪里?

双减后,教育公司的第一份财报出炉了

网易有道周枫:在线教育除了双师大班直播,我还看好“内容互动”课

网易有道之道

最前线|高瓴资本减持好未来、新东方,景林资产首次买入网易有道

网址: 网易有道止于“双减”之后 http://www.xishuta.com/newsview60576.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158