反弹落后于“大部队”,小米Q4有隐忧?

港股近两日迎来了“超级大反弹”,恒生科技指数在昨日(3月16日)更是飙升22.2%。作为指数,这种涨幅也是举世罕见。

前期跌幅较大的明星科网股均迎来绝地反击,截至3月17日收盘,美团两日狂涨48%,阿里巴巴也大幅上涨了43%,腾讯涨幅也有31%。在大市“无差别”上涨的情况下,小米集团近两日涨幅却仅有21%,明显落后于大部队。

来源:华盛证券

下周二(3月22日),小米集团将公布2021年Q4及全年业绩。在股价自高位回撤达60%后,反弹略显乏力的小米,会不会有一些隐忧呢?

手机业务:不是我不好,是对手太强

根据Trend Force发布的研究报告显示,2021年Q4是全年智能手机表现最好的一个季度。因下半年电商促销旺季以及年末节庆需求等因素推动,2021年Q4智能手机生产总量达到了3.56亿部,按季增长9.5%,创2021年单季最大增幅。

但遗憾的是,对于小米来说,这种大增却主要来自于强劲的竞争对手——苹果。Q4,苹果生产总量达到了8550万台,季增66%,冠绝全球。因苹果在9月发布新机之后,需求激增。而小米Q4总产量仅为4550万部,季增仅2.2%,排名第四,还落后于三星和OPPO。

来源:Trend Force 华盛通整理

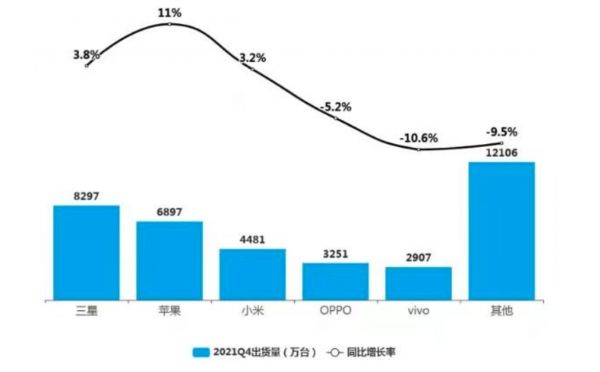

不过在出货量方面,小米则继续稳居在第三位,Q2短暂取得的全球第二的宝座仍被苹果占据。小米是出货量增长率为数不多保持增长的企业,不过也仅有3.2%,而苹果逆势大增11%。好消息是,其他竞争对手(除三星外)在Q4出货量均出现了下滑。

来源:199it

也就是说,小米作为2021年Q4出货量唯一增长的国内手机企业,基本上站稳了世界前三的地位,这一点是非常值得肯定的。

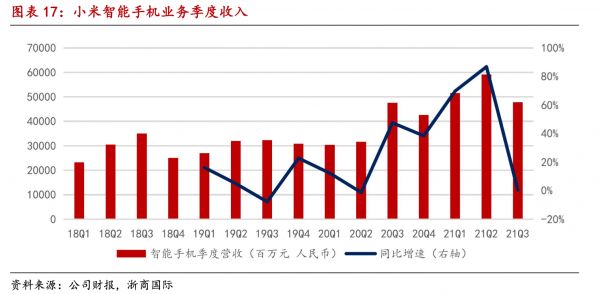

去年Q3,小米手机业务收入达到478亿元,同比增长4.4%。不过高端化成效显著,国内定价3000、境外定价300欧元以上的智能机出货量近1800万台,占比超过12%。

来源:浙商国际

值得注意的是,Q3出货量为4390万台,Q4的表现则更好一些。加上中高端机型占比的持续提升将推高ASP,西南证券认为小米手机业务在Q4营收或同比增长超过15%,较为乐观。

AloT业务:整体或维持较高增长

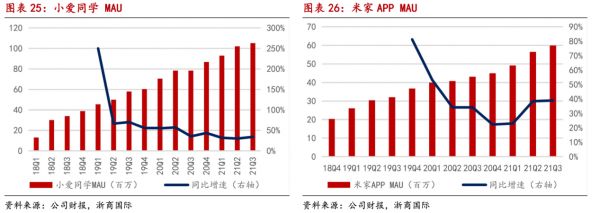

小米作为AloT赛道的先行者,仍具有先发优势。截至2021年Q3,小米loT设备连接数突破4亿,保持着同比33%的高速增长。小爱同学和米家APP月活用户在Q3达到1.1亿和0.6亿,同比分别增长了34%和39%。到2021年Q4,这种高速增长或能继续维持。

来源:浙商国际

从产品端来看,小米大AloT品类占比有所提升,其中电视、空调、冰箱、洗衣机等大品类商品销量稳健增长。Q3,小米电视连续11个季度超过创维和海信,稳居中国第一。而此前的数据显示,小米空调在2021年的销量已经突破200万套,其中新风空调系列销量保持领先。

此外,智能穿戴设备如智能手表、耳机等明星产品也表现亮眼。2021年,全球可穿戴设备出货量超过5亿台,同比增长了20%。而小米排名全球第二,市场份额达到10.2%,仅次于苹果。

来源:IDC

同时,在收入渠道方面也有所优化。线下小米之家中AloT收入占比可能由2021年初的30%左右提升至2021年底的40%-50%。

受益于面板等原材料降价,电视等高畅销品的毛利预计将在Q4回升,带动2021年Q4整个AloT业务整体毛利率提高约1%-2%。西南证券预计,AloT整体业务Q4营收或将保持15-20%的同比增长。

互联网业务逆风或将持续

到去年Q3,MIUI系统的全球月活用户已经突破5亿大关。海报显示,在用户破亿后,月活每增长1亿所用时间越来越少,暗示小米业务的持续飞跃。

来源:小米

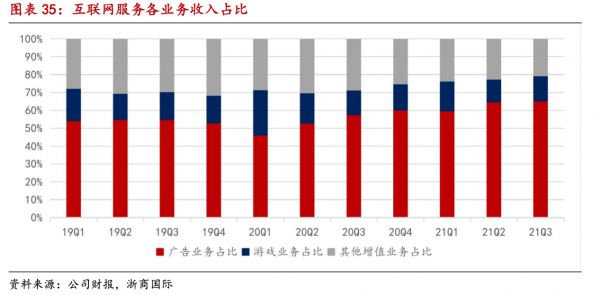

月活用户不断增长,互联网服务的营收也水涨船高。2021年Q3,小米互联网服务实现收入73.4亿元,同比增长27%,再创历史新高。

小米互联网业务主要分为三个部分:广告、游戏和其他增值服务(主要由互联网金融、有品电商平台构成),但主要还是依赖广告。Q3,广告收入占互联网服务比达到64%。

来源:浙商国际

但从去年年底的情况来看,广告大盘整体疲软的现象并没有明显好转。加之游戏版号也同样受限,使得小米互联网业务短期或承压。鉴于持续受到宏观环境和监管的影响,互联网业务在2021年Q4甚至到2022年增速都可能同比放缓。

业务亮点不够,净利表现或平平

2021年Q3,小米调整后净利润达到52亿元,同比增长25%,但增速呈持续回落状态。

来源:浙商国际

Q4虽然手机业务出货量逆势取得增长,但由于毛利最高的互联网服务可能表现平平,加之汽车业务持续不断的研发投入以及大额计提,使得小米集团Q4净利可能缺乏亮点。中信证券甚至预计,小米Q4经调整后净利润仅为31亿元,同比小幅下滑5.6%。

这或是市场持续担忧小米前景而股价反弹乏力的原因之一,但如果小米交出一份超预期的财报,当下PE(TTM)仅11倍,似乎已到了合理配置区间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

本文来自新浪集团旗下港美股服务平台华盛通APP资讯专栏,36氪经授权发布。

相关推荐

反弹落后于“大部队”,小米Q4有隐忧?

宁德时代财报:Q4净利润同比下滑33.9%,近百倍市盈率存隐忧

三大造车新势力混战,理想汽车Q1交付隐忧初现?

输入性通胀不可避免,小米准备好了吗?

百度造车,能否追上已经行进许久的大部队?

2009-2019:十年磨一剑,电子行业的风采与隐忧

小米业绩终于触底反弹,但股价怎么办?

焦点分析 | 买不到的小米9,转型阵痛的雷军

焦点分析 | 利润、营收暴涨后,小米的高端路仍不轻松

美三大股指周二反弹大涨,苹果涨7.2%微软涨6.8%

网址: 反弹落后于“大部队”,小米Q4有隐忧? http://www.xishuta.com/newsview60618.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94987

- 2人类唯一的出路:变成人工智能 19533

- 3报告:抖音海外版下载量突破1 19271

- 4移动办公如何高效?谷歌研究了 18769

- 5人类唯一的出路: 变成人工智 18637

- 62023年起,银行存取款迎来 10158

- 7网传比亚迪一员工泄露华为机密 8230

- 8五一来了,大数据杀熟又想来, 7132

- 9顶风作案?金山WPS被指套娃 7120

- 10大数据杀熟往返套票比单程购买 7066