围攻索尼

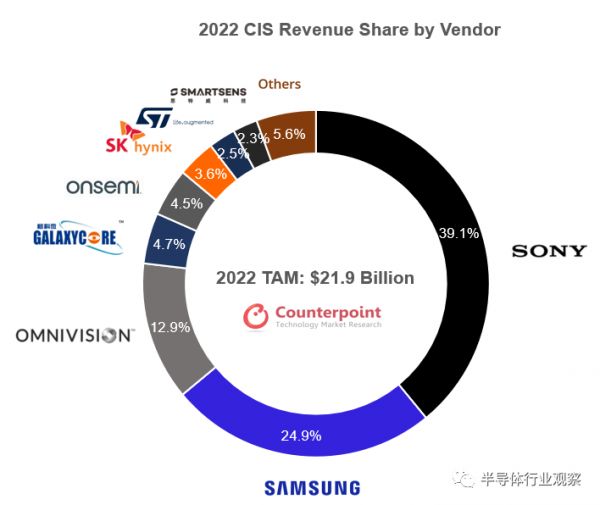

在CMOS图像传感器(CIS)这个细分领域,我国是值得骄傲的,豪威科技、格科微、思特威榜上有名,而且发展迅速。根据Counterpoint的相机供应链研究的最新调查结果,从供应商的角度来看,预计索尼将在 2022年获得 39.1% 的收入份额,其次是三星(24.9%)和豪威科技(12.9%)。在此之后,还有多家正在瓜分CIS市场的玩家,比如2021年刚宣布进军图像传感器的SK海力士,以及正在加速布局汽车CIS的思特威等。

图源:Counterpoint

不断被蚕食的索尼

索尼于1996年开始生产CMOS 图像传感器,并于2000年推出了其第一款CMOS传感器IMX001。当时,CCD图像传感器被认为优于CMOS,因为它们具有更多的像素和更少的噪点。但是,它们的读取速度较低,索尼确信它们无法支持高清视频的高分辨率数据。

索尼随后决定将其重点从CCD(电荷耦合器件)传感器转移到CMOS(互补金属氧化物半导体)传感器。到2009年,索尼创造了背照式CMOS传感器,其灵敏度是传统图像传感器的两倍,并且超出了人眼的能力。

2012年索尼又开始生产堆叠式CMOS图像传感器(使用像素和信号处理部分的分层来产生更高的图像质量)。2015年,它甚至生产出了世界上第一款采用Cu-Cu连接的图像传感器,从而实现了更小的封装、更高的性能和更高的制造效率。

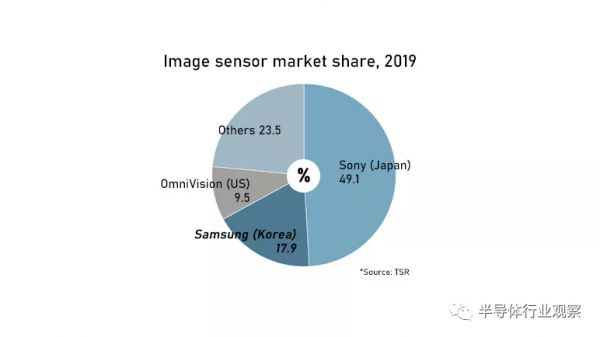

这些技术创新帮助索尼在图像传感器市场上位居榜首。巅峰时期,索尼的CIS占比高达近50%。但华为的禁令重创了索尼,此前几乎所有的华为智能手机都使用了索尼 CMOS 图像传感器,尤其是高端的Mate和P系列。

2019年图像传感器的市场份额(图源:TSR)

为了保住自己的收入,索尼开始了一些列补救措施,包括专注于自动驾驶和AI传感器,还与中国手机厂商合作。另外还与台积电在日本建厂,专注于较成熟的22nm和28nm工艺,索尼方面称,确保逻辑芯片的稳定供应对公司的业务至关重要,新建一座工厂是一个可能的解决方案。

来势汹汹的三星

随着索尼份额的下降,三星顺势而上,抢占了更多的份额。三星早在 2002年就开始生产图像传感器,并将其存储芯片专业知识应用于CIS的设计和制造,帮助业务快速增长。三星自身的优势还在于其大部分Galaxy智能手机都使用了自产的图像传感器。再加上在技术上的创新,2019年三星投入1000亿美元开发CMOS图像传感器,抢夺索尼在增长迅猛的智能手机影像传感器市场份额,譬如推出1亿像素的CIS,拢获了小米这个客户。

从市场现状看,CMOS图像传感器(CIS)由于长期短缺而需求不断增长。于是,三星在最新出炉的年报揭露今年将扩大成熟制程晶圆代工布局,将锁定CMOS影像感测器(CIS)所需成熟制程产能,这将使三星能够吸引新客户并增加利润。这是三星电子首次计划扩大传统技术的制造能力,以前,三星一直专门放在先进技术的开发和实施上。

车载CIS猛进的豪威科技

得益于多元化的产品组合、智能手机超高分辨率传感器的突破以及汽车、监控和工业领域不断增长的需求,OmniVision(豪威科技,简称OV)预计2022 年CIS收入也将大幅增长。

根据 Yole 数据预测,2023年车均摄像头搭载量将达到 3 枚。受益于车载摄像头出货量上升,车载 CIS市场快速增长,汽车领域将继续成为 CIS 增长最快的细分市场。作为全球第二的车载CIS厂商,豪威科技将直接受益于行业需求的提升。此前有行业人士分析认为,豪威科技很有潜力成为第一的车载CIS供应商。

而且韦尔股份此前在投资平台回复,公司车载800万像素CIS已于2021年研发完成,目前产品已经实现量产交付。这款传感器提供的高清晰度和范围以及集成的ASIL-C功能对于前视汽车应用(例如ADAS和3级以上自动驾驶汽车)至关重要。凭借着优秀的产品性能,公司获得了国内外诸多汽车品牌的认可,并已在较多车型方案上获得导入,数量及价值量稳步提升。

不过与索尼和三星最大的不同,豪威科技没有自己的工厂,采取的是Fabless模式,基于这样轻重量的业务模式,豪威科技这几年扶摇直上,在三大厂中是产品线最丰富的。但为了保证产能的供应问题,豪威科技也在探索Fab-lite模式。

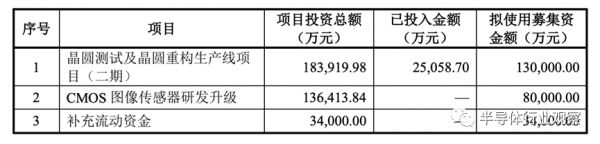

2019年10月22日,韦尔股份向豪威增资2700万美元,建设晶圆测试及晶圆重构生产线。2020年12月,韦尔股份又拟募集24.4亿,其中18.39亿元用于建设晶圆测试及晶圆重构生产线(二期),主要是针对高像素图像显示芯片的12英寸晶圆测试及重构封装。

图源:韦尔股份公告

韦尔股份在其公告中指出了自建测试和封装产线的必要性和合理性,一方面,可以进一步提升公司在CMOS图像传感器芯片领域的竞争优势,改变此前在晶圆测试以及晶圆重构封装业务采用委外加工的模式,降低成本,提升对产品的把控,缩短交期;另一方面,能够提升市场反应效率,有利于把握 CMOS 图像传感器市场机遇,提高市场占有率;第三,这是一个顺应公司战略发展需要的决定,全球排名前三的图像传感器供应商除豪威科技外的另外两家索尼、三星均采用IDM模式,该模式可以整合产业链资源,产生规模效应。

向中高端加速扩展的格科微

格科微(GalaxyCore)是一家快速崛起的CIS芯片厂商。根据Frost&Sullivan统计,按出货量口径统计,2020年,公司实现20.4亿颗CMOS图像传感器出货,占据了全球 29.7%的市场份额,位居行业第一;以销售额口径统计,2020年,公司CMOS图像传感器销售收入达到58.6亿元,全球排名第四。

目前格科微还正在积极推动中高阶像素CMOS图像传感器的研发。为此,格科微正募资将通过自建部分12英寸BSI晶圆后道产线、12英寸晶圆制造中试线的方式,逐步实现由Fabless模式向Fab-Lite模式的转变,提升高阶CMOS图像传感器的研发效率及产能保障力度,降低公司产品布局拓展的潜在风险。

车载CIS龙头安森美的专注

安森美半导体是由摩托罗拉半导体业务于1999年分拆而来。可以说安森美半导体在汽车领域已经有四、五十年历史了。在图像传感器领域,安森美拥有超过15年的汽车成像经验,超过4亿颗汽车传感器正在车辆中使用,也是首家提供车规汽车图像传感器的公司,多年的车载场景数据已经为安森美磨砺出高可靠性的产品。

安森美在图像传感器方面的市场份额一直都很高,超过50%,超过所有竞争对手加起来的总和。其中在ADAS市场,安森美的CMOS图像传感器长期保持着80%的市占率。

去年,确立了公司的新战略,聚焦智能电源和智能感知,专注汽车和工业市场。安森美也在由传统IDM模式向更加灵活的Fab-Liter模式转型,将采取更加灵活的制造路线和策略,未来会退出规模不足的晶圆厂、聚焦300mm晶圆产能,并将提高通用封装后端厂的灵活性。

安防CIS龙头思特威的进击

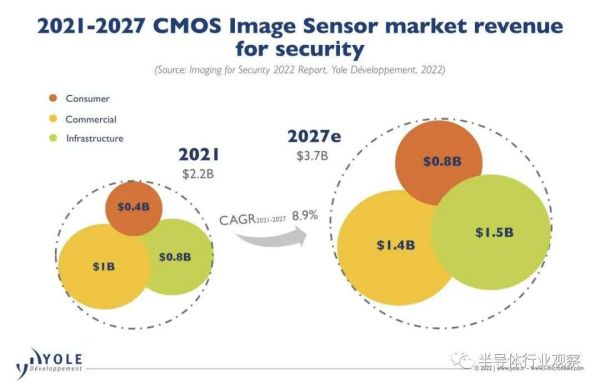

据Yole 高级技术和市场分析师Florian Domengie博士断言:“在过去五年中,整个安防CIS市场几乎翻了一番:从 2017年的6%增加到2021年的11%。毫无疑问,安防已成为仅次于移动设备的第二大细分市场。预计安防市场将从2021年的21.6亿美元增加到2027年的36.7亿美元,年符合增长率为8.9%。”

图源:Yole

安防监控领域一直是思特威发展CIS的重点。根据Frost&Sullivan统计,在安防监控领域,2020年思特威实现1.46亿颗CMOS图像传感器出货,出货量位居全球第一,占全球35%的市场份额。

除此之外,思特威正在积极布局车载电子应用领域,思特威新晋车载芯片部成立。2020年思特威收购了Allchip,拓展了在车载电子领域的产品线。目前思特威已针对舱外及舱内不同应用场景推出了多元化的产品。目前思特威已成功量产了9款前装车载图像传感器,并将于明年推出8款车载新品。其中SC120AT更是思特威首颗集成ISP二合一功能的车规级CIS,可直接输出YUV 422格式视频影像。

写在最后

可以看出,主要的CIS芯片玩家都在铆足劲拿下市场占有率,CIS市场的变局或将来到。尤其是随着国内CIS芯片厂商不断向中高端攻坚,豪威和格科微等都在向Fab-lite模式布局,保证产能,再加上国产芯片替代的热潮,市占率最大的索尼面临着不断被蚕食的境地。全球 CIS 行业呈现寡头垄断态势不知道能否迎来改写?

本文来自微信公众号 “半导体行业观察”(ID:icbank),作者:杜芹DQ,36氪经授权发布。

相关推荐

围攻索尼

围攻特斯拉

谁在摧毁索尼的制造基因?

围攻美团

今日头条入局小游戏:开放平台、精准推荐、围攻微信

对手围攻,市场疲软,博通将以何种方式反击?

美国政府围攻四大科技巨头?拟展开反垄断调查

2020,索尼求变

谁说索尼不能跳舞

索尼向PC漂移?

网址: 围攻索尼 http://www.xishuta.com/newsview60739.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94971

- 2人类唯一的出路:变成人工智能 19421

- 3报告:抖音海外版下载量突破1 19152

- 4移动办公如何高效?谷歌研究了 18658

- 5人类唯一的出路: 变成人工智 18520

- 62023年起,银行存取款迎来 10140

- 7网传比亚迪一员工泄露华为机密 8210

- 8顶风作案?金山WPS被指套娃 7110

- 9大数据杀熟往返套票比单程购买 7055

- 10五一来了,大数据杀熟又想来, 7030