定位农产品会是拼多多的“转型损耗”吗?

当企业进行转轨或者赛道重新聚焦后,总会产生“转型耗损”。无论是出于在新的赛道中重新示好消费者还是对上下游供应链的磨合,甚至是管理团队的培养都会影响企业的财务表现。

此类企业不胜枚举,尤其在当下我国的消费互联网领域更是如此。市场逐渐饱和,行业都在思考如何找到“第二曲线”,也就在此时,企业面临营收减速,面临利润摊薄甚至是亏损的风险。这在几个季度的中概股财报中比比皆是,转型压力越大,财务表现越不稳定,潜在风险也就越不可测,在某种程度上这也是当下中概股估值下挫的重要原因。

拼多多亦是如此,在聚焦农业之后,市场也曾对其有过相对消极的评价,如对农业补贴力度越大(包括流量补贴和现金补贴),大概率会影响商业化进程,也就是聚焦农业极有可能会成为拼多多的“转型耗损”。

如今距离拼多多聚焦农业已经两年有余,我们是应该来回顾和审视此过程中企业聚焦农行后的效率和耗损问题了。

如前文所言,聚焦农业后拼多多要向农户进行降费让利,如对农产品进行了0佣金的政策,根据相关媒体披露,2021年双十二拼多多百亿补贴政策下柑橘橙首日就卖出了超450万斤。

我们也知道我国农产品的线上化销售一直有“高耗损”和“低毛利”的双重特点,这也是农产品上行严重滞后于电商发展的主要原因,要想激发平台在农户中的凝聚力就需要平台进行让利以刺激农户信心,拼多多虽未披露上述销售规模下补贴数据,但理论上应该是一个较大的数字,那么两年以来的积累可能就会对总收入产生极大的扰动。

事实果真如此吗?

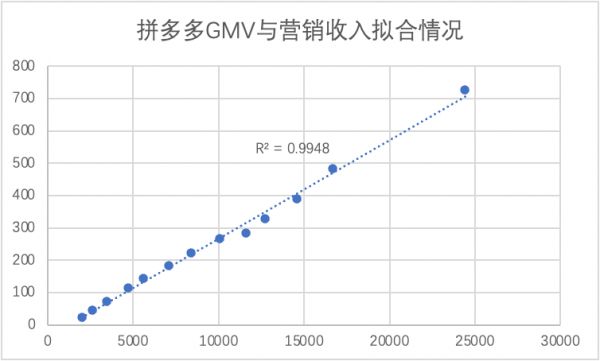

我们首先统计了拼多多GMV与营销类收入的拟合情况(由于佣金收入包含了多多买菜为代表的新业务,干扰性较大,因此给予剔除),见下图

从数据表现上看,在2020年几个季度中,点状分布开始向拟合线下方移动,也就是当期几个季度拼多多营销收入的货币化率是有所收窄的(2021年之后我们未统计分季度的GMV和营销,只有全年数据,也就是最右侧的点)。

对此我们可以有以下假设:

1.2020年疫情之下,拼多多对商家进行了包含流量扶持在内的补贴力度,这自然会影响货币化率;

2.彼时拼多多正加大对农产品上行的扶持,对特有行业的扶持就可能会伴随较长时间,毕竟当下我国农产品上行正处于发展前期,平台是需要长期持续的以让利形式对行业进行补贴的。

在上图中又可以看到2020年Q4和2021年点状分布又开始上移,这就有点奇怪了,既然对农产品的补贴是持续的,货币化率怎么会出现此问题呢?

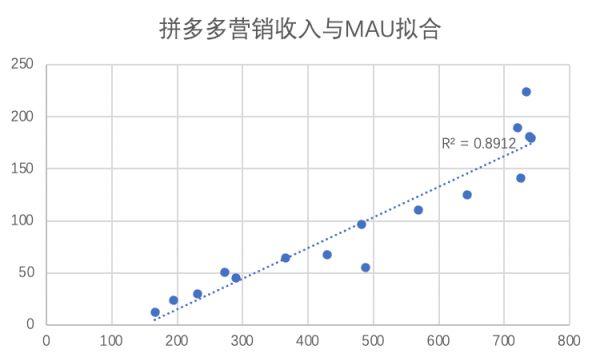

经过思考之后,我们再将营销收入与MAU规模进行拟合,言外之意,在一个成长性的平台体系内,如果该平台的规模和品牌效应能够发挥效果就会提高平台的广告溢价能力,也就是平台的溢价会对冲农产品上行的补贴损耗。

如我们假设的一致,在中间几个季度点状分布迅速向拟合线下方移动,主要是2019年末到2020年末,也就是拼多多定位农产品之后,这也就说明疫情之下对商家的补贴加之“聚焦重新定位”确实对拼多多的营收造成了干扰,开篇所言的市场的警惕性情绪也确实是存在的。

在2021年之后,点状分布又重新上移,也就是拼多多的单个用户的价值是越来越高的,商家愿意付出更高的营销成本。

结合上下两张图我们就又发现了新的情况:在单个用户越来越值钱时,2021年拼多多总营销货币化率还是保持了多年的平均水准,这又是何原因?

我们认为有以下几个原因:

其一,GMV的增长超过了用户溢价能力上升的增速,虽然单个用户越来越值钱,但平台也产生了更大的销量,也就没增加整体商家的负担;

其二,在此周期内,与聚焦农业并行的亦有平台升级工作,拼多多也在引入新的品牌类商家,也就会稀释了对农业的补贴的影响,最终实现平台溢价能力的提高。

上述两大原因皆有可能,若一句话概括则是拼多多确实在对农产品补贴,但平台正常进行的升级工作有效弥补了此部分的损失,实现了整体收益的平稳过渡。

在此又引起了我们新的思考,在前文中我们明白了拼多多单个用户溢价能力是提升的,但另一方面我们要思考的是拼多多在过去主要的市场景气值为:1.用户增速之快;2.用户溢价能力的提升。作为一个MAU达到7.33亿的平台,其后用户增速放缓乃是必然的,那么当用户增速变缓,我们上述分析的模型是否依然成立?

如果说在前一阶段对农产品扶持的成功在于其依托了一个高速成长的平台,那么下一个阶段对农产品的补贴是否又可以维持此成绩,这可能是一个比检验前一阶段优劣更加重要的问题。

2021年Q4和全年财报中,企业利润的回正引起了市场的注意,市场费用的收缩令“省下市场费用保盈利”这一观点甚嚣尘上,我本人初看财报也是持相同看法。

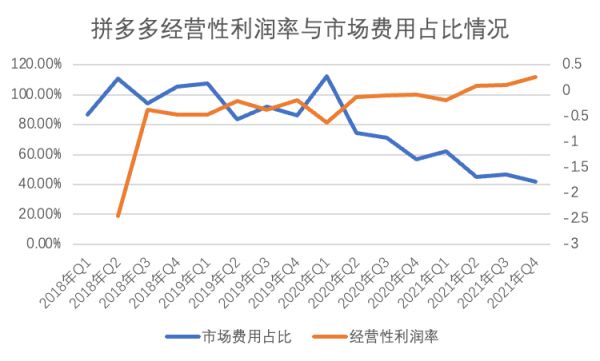

为客观评价市场费用削减对盈利性的影响,我们制作下图

截至2019年中,营销费用占比与经营性利润都保持了密切的关系,两条折线几乎呈绝对的负相关性,营销费用收缩就会反映在经营利润的好转,此阶段也可以说亏损的改善主要从营销费用中省出来。

在2020年之后,两条线的相关性越来越弱,表现在经营性利润的好转程度远大于市场费用要大于市场费用的收缩量,左右两轴量级不同(尤其在2021年后加速了此趋势),这说明在2021年之后除市场费用外拼多多还有其他的提高盈利性的渠道,回顾业务我们认为主要为:

业务模型的转变,如在一段时期内为弥补平台SKU的不足,拼多多采取了自营化以提高用户体验,这在当初属于不得已而为之,随着平台升级的进行以及招商工作的推进,尤其在“二选一”之后,平台也就不存在自营的必要性,模式的调整就直接影响了经营质量,这也是近几个季度内毛利率不断改善的重要原因。

尽管用户总规模的增速变缓是必然的,但经营模式的变换与平台溢价能力的提升的持续性则可以有效减轻对农业补贴的压力。

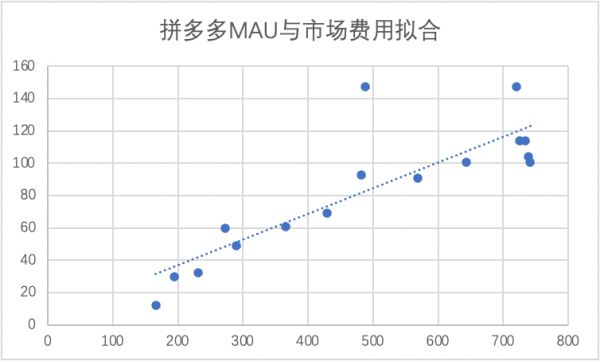

为客观验证上述结论,我们又将MAU与当期拼多多营销费用支出进行拟合,以此判断,如果市场费用下行会不会影响用户规模的基本面,见下图

在上图中情况就比较明了,在最近几个季度以来,点状分布一直在向下移动,也就是说单个用户对市场费用的成本压力在随之减弱,如果此趋势可以延续市场费用也仍将会有较大的改善区间。

经过上述分析之后,我们可对聚焦农产品后的拼多多做如下总结:

其一,在转型初期战略的调整确实对企业造成了影响,也开篇所说的“转型损耗”,但随着企业经营质量的改善企业的有利一面得以对冲上述风险,这也是一个成长性企业的转型是可以靠速度去“冲开”短期的负面影响的;

其二,随着经营模式的调整,平台也有继续降低成本稳定利润率的能力,这就为持续的农产品战略奠定的基础。

接下来我们来探讨拼多多的市值与上述分析之间的关系。

上图为我们整理的拼多多市销率情况,值得注意的是当前的市值处于2020上半年的水平,但市销率却处于历史低点,且当我们对比季度数据后,市销率到2020年Q2乃到达顶点,其后虽然市值在2021年初达到峰值,但市销率的收缩其实早已开始。

当我们在讨论2021年股价下行等因素时,总会概括以行业特有因素,在我们的观察中,却认为另有原因:除中概股特有原因之外,资本市场对企业的看法本质上早已开始扭转。

在转型的时间窗口期内,企业估值就会产生较大影响,这也是开篇所言“转型耗损”的另外一种表现,市场需要持续和动态去看待企业的质量和前景。

如此我们就可以对拼多多未来的市值走向重点做如下总结:

其一,农产品上行是需要持久的投入和扶持的,此品类的潜力与成长性自不必赘述,我们需要强调的是此业务未来无论是盈利性抑或是成长性都将会是拼多多的“第二曲线”,在创业之初将“第二曲线”的培养前置,是有利于未来市值的稳定性的;

其二,眼前资本市场对于拼多多正在转向营收质量,这也就需要企业能够具备保利润的能力,在过去的发展中也证明了经营模式的调整和用户规模的成长都具备了保利润的可能性,这也是短期拼多多市值管理的关键,接下来保持2021年盈利性的趋势就是拼多多市值的基石。

从我们上述的分析中,我们认为拼多多大致上已经走出了“转型耗损”的第一阶段,虽然经历了外界的质疑和揣测,但依靠前期成长性终归平稳度过,在“第二阶段”里,农产品上行要伴随研发的投入(拼多多在一些产业基地已经在尝试),以及基础设施的投入(固定资产的膨胀已经是近期拼多多的重要表现),在前一阶段仍然有成长惯性之时,对经受“第二极端”的考验大有裨益,大也不可过于轻视困难。

本文来自微信公众号“科技说”(ID:kejishuo),作者:老铁007,36氪经授权发布。

相关推荐

定位农产品会是拼多多的“转型损耗”吗?

拼多多盈利,会是昙花一现吗?

市县长直播卖农产品,拼多多推进农资下行

将农产品供应链损耗降至3%,数字货运平台Hwy Haul完成1000万美元A轮融资

上海不止拼多多

「拼多多」的农业创业记

首次季度盈利后,拼多多为何要发力农产品?

拼多多消失在聊天框

拼多多2018年农产品销售额653亿,同比增长233%

拼多多发布农产品上行发展报告,“两台四网”战略助力农业农村“新基建”

网址: 定位农产品会是拼多多的“转型损耗”吗? http://www.xishuta.com/newsview61044.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94930

- 2人类唯一的出路:变成人工智能 19070

- 3报告:抖音海外版下载量突破1 18777

- 4移动办公如何高效?谷歌研究了 18316

- 5人类唯一的出路: 变成人工智 18170

- 62023年起,银行存取款迎来 10108

- 7网传比亚迪一员工泄露华为机密 8155

- 8顶风作案?金山WPS被指套娃 7088

- 9大数据杀熟往返套票比单程购买 7037

- 10五一来了,大数据杀熟又想来, 6702