美团没有躺赢的命

马化腾在公众面前一向不苟言笑。但他最近破天荒地拿自己的身体,调侃起腾讯的业绩表现。他说,腾讯2021年的营收就像自己的腰椎间盘——现在不那么突出了,甚至还少了一块儿。

一句调侃,轻松稀释掉多少舆论场内的悲观情绪。

如果照这个剧本推演,美团创始人王兴可能要摸一摸头顶——他之前调侃自己的发际线越来越像Meituan首字母的形状;而今美团Q4财报的关键词,可能跟他的发际线走势更为相似。两者同样难言乐观。

在规模为王的时代,平台型互联网公司早晚都有「躺赢」的一天,比如阿里、腾讯、字节,以及拼多多,后者2020年还在亏损71.8亿元,到2021年却能腾挪出77.69亿元的净利润。

同为超级平台,美团却并没有「躺赢」的命。在2019年Q2实现扭亏为盈后,美团再次进入战略亏损周期,2021年全年净亏156亿元。

原本在拿下基本盘业务——外卖的近七成市场后,美团有望顺理成章地跨入利润窗口期,但在监管重压之下,商家端抽佣比例和配送端骑手成本,变成对美团运营效率和韧性的双重考验;利润主力——到店业务,在零售业增速放缓的宏观环境之下,亦难独善其身,此时抖音又重振队伍、前来搅局;至于以美团优选为代表的新业务,仍处于烧钱阶段,且毛利偏低,短期内难对盈利有所贡献。

战略家王兴,会如何平衡盈利与扩张的跷跷板?

01 外卖营收增速放缓

2022年3月25日,美团发布Q4及2021年年报。全年营收1791亿元,同比增长31.6%;经调整后亏损156亿元,去年同期净利31亿元。

由于事先已有业绩预告的「预防针」,发财报当天,港股美团大跌8个点,每股135港元,市值一天蒸发了800亿港元。

业绩层面,美团已经连续亏了5个季度。一方面是新业务需要烧钱,另一方面,核心业务在消费疲软的宏观环境下,需要以补贴刺激用户,激励骑手。

具体先看美团基本盘的变化。外卖总营收为963亿元,环比增速放缓。同期内,美团外卖骑手配送成本为682亿元,较上一年增长38.3%,占美团外卖总营收比例达71%。

在财报后电话会上,王兴说,配送服务费用不足以抵消骑手配送成本,平均每配送一单,平台亏一块钱,只能用外卖佣金收入填补「窟窿」。

2021年全年,美团在外卖业务上赚到62亿元,经营利润率由4.3%增至6.4%。如果仅看Q4,美团外卖经营利润17亿元,经营利润率6.6%。

在监管端要求合理设置佣金比例的前提下,美团如何做到利润率不降反升?这主要由于运营效率提升,对骑手补贴减少,以及广告服务收入占比提升。仅用户端交易补贴,美团就砍掉了2亿元。

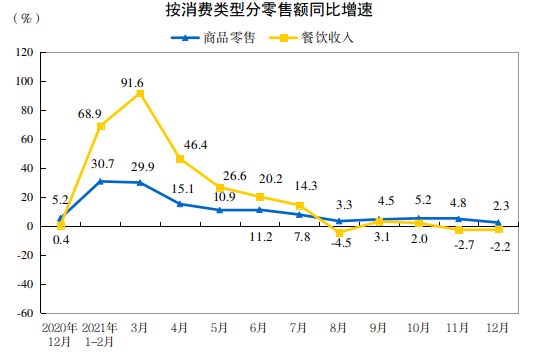

整个2021年,「开水团」的日子并不好过。国家统计局数据显示,2021年12月份商品零售36428亿元,同比增长2.3%;但餐饮收入4841亿元,下降2.2%。疫情叠加消费疲软,预计餐饮行业未来几个季度会进一步增速放缓。

仅以用户点外卖的成本来看,涨价速度肉眼可见。Q3外卖订单平均单价48.2元,到了Q4,变为48.9元,一单涨了7毛钱。

2021年前3季度,美团还在激进补贴骑手和用户,到了Q4,思路变了,要一分钱掰成两半花,降本增效。

其中一个逻辑是把运力用到极致。骑手成本占比超70%,由于每月社保福利是固定支出,但他们大多只有中午和晚上两个外卖配送高峰,如果增加日均配送频次,也能把人力成本拉下来,同时增加交易笔数和总额。

比如美团去年大推下午茶(奶茶),以及宵夜小龙虾。还有以同城即时零售的名义,与当地商超谈合作,让他们上线美团,美团提供实时配送订单和运力,这等于直接抢达达-京东到家的生意。

02 到店潜力巨大,但来了新的竞争者

到店及酒旅,一直是王兴「无边界」探索的盘缠。这块业务的毛利率经常接近90%。

不过,在多地疫情反复、防控升级的情况下,该业务板块受到的拖累也是最明显的。2021年,美团到店及酒旅营收325亿元,同比增加53.1%;全年经营利润有141亿元,同比增72%。

乍看还不错,但考虑2020年疫情对经济冲击最大,同比数据不如环比数据更能反映该业务的当下趋势。20201年Q1-Q4,到店及酒旅营收分别为66亿元、86亿元、86亿元、87亿元;经营利润分别为28亿元、37亿元、38亿元、39亿元,即从Q3开始,营收及经营利润的环比增速同步缓慢起来。

到2022年一季度,上海、深圳、杭州等多地出现疫情反复,部分区域防控政策收紧,疫情对到店业务的冲击大概率会延续几个季度。加之当下的宏观经济形势,人们的消费观念正变得克制而保守,对价格更为敏感。很明显,短期内到店业务承压。

在财报后的电话会议上,王兴坦承疫情对到店业务的冲击,但同时强调,本地服务的客单价一般不高,受到的宏观经济形势影响不大。为了增收,美团到店现在扩到20个服务品类,价格覆盖各个水平,还「提供非常多的优惠套餐」。

在美团社区电商等零售新业务仍需大量投入时期,到店及酒旅的韧性,直接决定美团的行军速度。

不过在今年,美团还要考虑新的变量——抖音。抖音已经公开宣称,2022年的重心是本地生活、电商和知识板块。其中,本地生活2022年的GMV目标是400亿元。

抖音瞄准的是基于地理位置的吃喝玩乐,切入点是团购——美团最熟悉不过的领域;但玩法变了,以直播、算法和流量同时加持。

客观来说,目前抖音本地生活的布局并不清晰,包括服务商、门店评价体系等各种基础设施均不健全,但这并不影响急于改变现状的线下商家们的热情。

北京大望路一家川菜餐厅老板就告诉「降噪NoNoise」,在疫情冲击下,他的店先是上线了美团外卖,但很快发现除去平台抽佣,自己基本没什么利润,而且做外卖对门店带不来实质性帮助;做团购不一样,起码还能带来客流。多的时候,团购券一天能带来二三十桌客人。

所以在他看来,上线外卖还不如在抖音卖团购券,效果来得立竿见影。

本地生活是一个高度分散、互联网渗透率低的市场,很难说这名餐厅老板的个人体悟,是否代表部分商家群体的权衡之道;但这一趋势对美团来说,值得警惕。毕竟,抖音能打的牌,与阿里体系内的口碑相比,不是一个量级。

03 新业务亏损收窄

新业务是美团进入亏损周期的源头。新业务包括社区电商美团优选、前置仓美团买菜、即时配送美团闪购、单车及供应链。

在Q4及2021全年财报中,美团用500多字的篇幅介绍社区电商的业务进展,只有100来字介绍美团买菜。

由此来看,美团买菜已经滑向边缘业务。前置仓模式之前跑出两家美股上市企业——叮咚买菜和每日优鲜。遗憾的是,这两家活得都不如意,一个被爆拖欠供应商货款,一个被爆为控制成本把死鱼当活鱼卖。

这一模式至今仍未被验证可以全面盈利,而美团一贯注重运营效率,在北京等四个一线城市开设站点后,美团买菜并没有进一步扩张,大概率因为盈利模型还没跑出来。

王兴真正下赌注的是社区电商,即社区团购。在他眼中,这是零售终局——「万物到家」中,不可分割的一部分,是「五年或十年才有的一次优质机会」。王兴在2020年说过,新业务亏损中,一半来自社美团优选。照此推算,美团在社区团购上投入接近200亿元。

不过新业务的投入也是有上限的。在监管政策及消费疲软的宏观环境之下,美团变得谨慎,不再激进。GMV和开城数量,被「高质量增长」所替代。与此同时,美团更仔细地平衡现金储备和核心业务现金流等资源,更多强调运营效率。

反映到数据上,即Q4亏损收窄,由Q3的109亿元减少到102亿元;经营亏损率则由79.5%环比收窄到69.5%。

不过美团还要想办法,把下沉市场里价格敏感的社区团购用户,转化成到店及酒旅用户。从这个维度来看,在低线市场拓展社区团购,就像在中高线城市推外卖,都是以高频低利润业务,带动低频高毛利业务——到店。

说到底,到店才是美团的发动机,而外卖和新业务美团优选的角色则要源源不断地获取黏性用户,为「发动机」输送「航油」。这样美团才能平稳飞行。

只不过,美团花大力气挖掘的下沉用户,有多少能引流到到店及酒旅业务?答案还有待进一步数据支撑。

本文来自微信公众号“降噪NoNoise”(ID:forjingyijing),作者:孙静,36氪经授权发布。

相关推荐

美团没有躺赢的命

马化腾:没有“躺赢”机会,腾讯随时准备面对新挑战

散户继续反围剿华尔街之狼,谁在逼空战中躺赢?

明星做微商,躺赢?

靠你订的外卖、酒店、门票 王兴国庆7天“躺赚”54亿

美团再认知

36氪专访 | 美团商企通宋词:对企业消费管理市场长期有耐心

外卖优惠券“陷阱”下,谁薅了谁的羊毛?

美团成立美团大学,为服务业劳动者提供职业教育机会

美团的“社交”棋局

网址: 美团没有躺赢的命 http://www.xishuta.com/newsview61068.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247