外资云落寞简史

2013年末,一位网友在知乎上提出一个问题:外资云服务(如亚马逊AWS)进驻中国,竞争力如何,对现有格局会有何影响?

彼时,正迎来全球最大的公有云服务商亚马逊AWS在中国落地,通过前店后厂模式向位于中国各地的客户提供云服务。

一些人持悲观态度,因为考虑到性价比和网络环境不同,AWS在美国的成功,不可能快速地复制到国内。

更多的人则认为,AWS进入国内对所有玩家是一个刺激,一个市场出现一个强大的竞争对手,肯定会引起对现有客户以及潜在客户的争夺;另一方面,AWS的进入会做大市场,吸引更多行业接纳云计算。

直到2015年,有位网友在这个话题下作出回答:两年后再来看这个问题,有点意思。

“云服务是IT的未来,巨头纷纷转型已是事实。AWS在这块虽有先机,但技术栈上还不全面。国内企业的快速成长令人喜出望外。在中国本土市场的刺激下,无论是研发还是运维能力都已今非昔比。”

正如其所述,现如今,在国际市场上横行无忌的亚马逊AWS、微软云等一众云厂商,纷纷在中国市场遭遇滑铁卢。

外资云漂洋过海来到中国,到底是如何落寞的?

“门前冷落鞍马稀”

现如今,微软和亚马逊对国内云市场的野望和不满溢于言表。

2021年3月,在Ignite线上技术大会上,微软宣布翻倍扩容在华的微软云,新增的数据中心将于2022年春正式启用。

微软上一次大幅扩容是在2017年,同年两次扩容后,国内的Azure云规模提升6倍。加上此次扩容意味着,今年以后微软云在中国的容量将是四年前的12倍。

有动作的不止微软,几乎同一时期,亚马逊AWS也在国内着手投资。

先是宣布由西云数据运营的AWS宁夏区域将进行二期扩容,预计新增厂房设施面积及可支持计算容量达一期的1.3倍;紧接着由光环新网运营的北京区域将新增第三个可用区,于2021年晚些时候发布。

不仅如此,面对中国市场,两大云巨头的热切同样表现在人事任命上。

2019年7月11日,亚马逊AWS宣布,任命现任亚马逊全球副总裁及张文翊为AWS全球副总裁及大中华区执行董事,现任AWS全球副总裁容永康将担任新的职位。

彼时,AWS首席执行官AndyJassy更是直白地表示:“期待着张文翊女士将中国业务提升到一个新的水平。”

微软云随后在2021年完成了负责人的更迭。3月1日,微软宣布,任命前高通全球高级副总裁侯阳接替柯睿杰,担任微软大中华区董事长兼首席执行官。

与亚马逊AWS相比,微软的表述更显内敛,在声明中,微软称侯阳为“进取型的商业领袖”。

两家海外云巨头加大对中国区的投入并不难理解,无非是看重云服务在中国市场的巨大增长空间。

反差的是,在微软和亚马逊AWS气势汹汹地扩容背后,与在海外的横行无忌不同,两大云厂商在国内沦为国产云的“背景板”。

可以看到,在微软和亚马逊2021年四季度财报中,微软云、AWS还保持着高增长、高利润的发展态势。

以亚马逊AWS为例,作为公司王牌业务,云服务2021年总营收622.02亿美元,营收增速在2021年连续4个季度持续提升。与之对比,国内“带头大哥”阿里云,2021年营收723.58亿元,遑论其他。

第三方国际数据机构Statista最新报告显示,2021年第三季度,亚马逊AWS继续领跑,市场份额为32%,微软Azure位居第二,市场份额为21%。

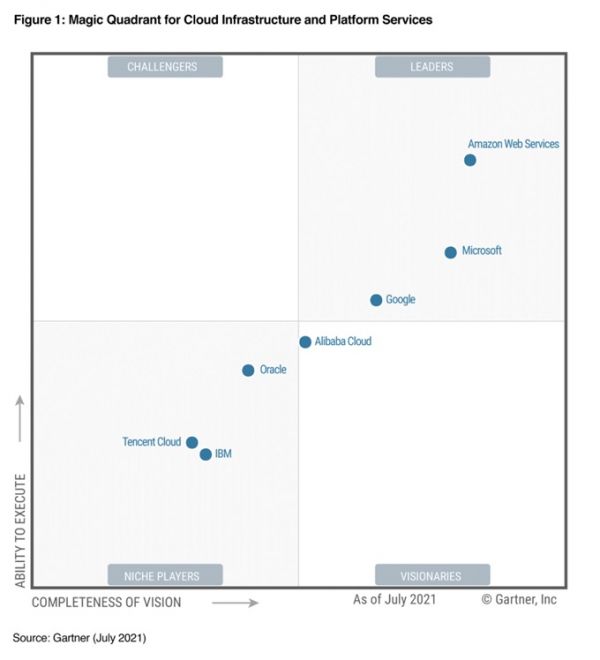

同样参考咨询公司Gartner发布的《2021年云基础设施和平台服务魔力象限》报告,亚马逊AWS毫无悬念地再次霸榜Gartner云计算魔力象限,即领导者象限图中最高、最远的位置。

国际上的强势地位并不能代表两家云厂商在中国市场的表现。

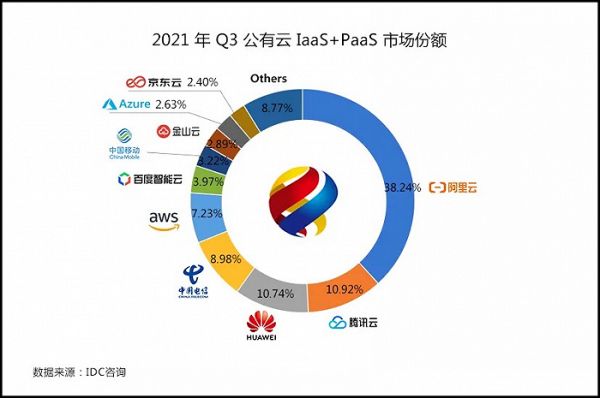

参考国际市场研究机构IDC发布的《中国公有云服务市场(2021第三季度)跟踪报告》,备受关注的公有云IaaS+PaaS市场份额上,阿里云、腾讯云、华为云占据六成份额。

剩下四成市场中,亚马逊AWS、微软azure分别以7.23%、2.63%的占比位列第五和第九名。

尽管对于这一数据,微软内部并不认可。其中国区高管此前在接受媒体采访时表示,微软不是以基础设施层(IaaS)为主,而是有大量包括Office365、Dynamics365的SaaS应用,以及大量行业云。

但从营收层面来看,2020年1月,微软总裁BradSmith透露,微软中国业务只占其全球销售收入的1.8%,与中国占全球18%的人口比例差距甚大。

总的来说,不管是技术上的加码,还是人事变更,都没能改变外资云在华市场的落寞。

“遥想公瑾当年”

别看现在外资云在中国市场遭遇滑铁卢,数年前,面对云巨头踏入国门,国内云厂商一度疾呼“狼来了”。

最早盯上中国市场的云厂商是亚马逊AWS,早在2011年4月,前者就曾与世纪互联接洽,彼时双方已经签署了一些实质的协议内容。不过,合作并没有进行下去,原因是双方在一定程度上是竞争关系。

直到2013年12月,北京市政府、宁夏自治区政府和亚马逊AWS、云基地四方签署合作谅解备忘录(MOU),通过位于北京和宁夏两地的基础设施,以“前店后厂”模式,向位于中国各地的客户提供云服务。

所谓“前店后厂”,是指将销售、市场、应用开发等放在靠近大城市的前店,生产、计算和服务在能源、资源集聚的后厂。

这次合作中,宽带资本旗下的云基地将会负责运营和管理工作,而亚马逊AWS则会提供技术和服务。

对于亚马逊AWS入华,阿里云方面曾表示,“阿里云欢迎亚马逊进入中国市场,同阿里云一起做大中国云计算市场。”

但耐人寻味的是,就在亚马逊AWS入华当天,先是阿里云宣布旗下产品价格全面下调,最高降幅高达50%;紧跟着腾讯推出6折促销活动;金山云当天上线优惠政策等等应激动作不断。

这也为之后国内公有云市场埋下价格战的伏笔。

需要明确的是,尽管现阶段在国内市场活跃的云厂商主要是亚马逊AWS和微软云,但彼时一同进入中国市场的同样包括IBM等全球知名厂商。

在亚马逊AWS搭建“前店后厂”之际,2013年6月6日,微软公有云正式宣布进入中国市场。

次年3月,微软与国内数据中心运营商世纪互联合作,由微软提供技术,世纪互联进行运营,在中国成功落地公有云,成为首家进入中国的外资云厂商。

看到微软和亚马逊AWS的动作,处在转型前期的IBM显然不想错失这次机遇。

2014年11月,IBM和腾讯签署框架协议,腾讯云提供基础云服务的营运管理,IBM为企业提供面对互联网和云化的咨询服务。

在这次合作中,双方合作的主要是SaaS产品。直到2015年10月14日,IBM和世纪互联宣布达成协议,落地了自己的PaaS平台Bluemix。

此后在2017年3月19日,IBM宣布与万达达成战略合作,将由万达科技在华提供IBM的公有云服务,包括IaaS、PaaS等服务。现如今,万达官网还有王健林在集团总部会见IBM全球董事长罗睿兰的照片。

在这期间,此前最活跃的亚马逊AWS先是在2014年初面向中国发布有限预览服务,接着在2017年11月,与光环新网达成资产购买协议,从而在国内提供并运营基于亚马逊云技术的云服务。

可以看到,三大云厂商进入国内时纷纷选择搭配相应的合作伙伴,原因在于,2013年前后正值“去IOE”浪潮,加之棱镜门引发国内对信息安全的讨论。

彼时,国内对于云计算产业的监管原则是:所有中国的数据必须留在中国;所有技术服务,都希望能由中国公司提供。

此外,由于工信部对电信行业的限制,也使得外资云服务商无法轻易获得IDC牌照。也就是说,这些外资公司需要寻求本土第三方承接。

尽管如此,各方通过复制微软与世纪互联的合作路径拿到合法身份,一步一步把云服务的旗子插进国内市场。

“橘生淮北则为枳”

除去IBM这个个例(2017年万达集团云业务部分解散,IBM走向混合云),外资云在中国市场是如何落寞的?

客观来说,上文提到的政策监管门槛是主因之一。

外资云服务商要想在国内站稳脚跟,必须遵守一定的监管框架。尽管外资云可以通过合作伙伴披上一层合规外衣,但在市场落地层面并没有如此简单。

首先是窗口期的问题。

2013年,国内云厂商纷纷处在起步期,除了最先布局云计算的阿里云有一定的技术积累,彼时百度才宣布将面向开发者提供的服务正式命名为“百度开放云”,腾讯云则宣布其云服务平台正式开放。

面对气势汹汹的外资云,竞争态势可想而知。也正是由于在监管补位下,外资云在中国落地有了多项要求。

以数据中心为例,由于云计算服务与数据中心密切相关,而数据中心服务在中国并未完全对外资开放,因此外资云迟迟难以大面积铺开。

尽管后期通过联营合作得以补全资质,但错过这段最有利的窗口期,仍十分不利。拿亚马逊AWS来说,从2013年入华,到2017年获得牌照,错过行业发展期后,国内云计算市场早已是另一番景象。

同样,这层合规外衣并没有外界想象的那般得体。

以首家进入中国的外资云厂商微软为例,据此前世纪互联工作人士透露,当年世纪互联和微软前前后后签署了一堆的合作,仅协议就有几百页,保密条款更是数不胜数。

“为了满足监管原则,所有人员、数据中心内部都是世纪互联员工,微软公司员工不通过审批无法进入数据中心接触数据。”

不仅如此,市场普遍认为,在世纪互联合作的模式下,一是微软的产品无法在第一时间同步到中国市场,中间一两年的时间差给了竞争对手赶超的机会。

二是微软云的本土化问题,作为一家跨国企业,微软针对中国市场进行本土化也需要时间。此前一段时间内,往往微软等外资云厂商的全球服务非常丰富,但在国内开通的只有一半左右。

在此基础上,同样可以引申到产品的“水土不服”上。

脉脉上有一个有趣的提问:国内有哪些初创公司用亚马逊AWS的?为什么大家都用阿里云,AWS在国内也有数据中心,很奇怪他们在国内市场份额这么低。

在该问题下的数十条回答中,“贵”成为解答者默契的答案——AWS除了贵,没有其他毛病。

当然,“贵”是相对的,在国内云厂商以扩大市场为目的的持续价格战下,加之国内小微企业占比超过80%,让这些占比最大的小微企业,在选择云服务时更偏向国内的云厂商。

最为关键的是,更多的企业对于公有云服务仍有一定的担忧,安全带来的信任问题大过技术。诸多因素下,外资云的落寞也就理所应当。

商业往往就是这般冷酷。当然,国内云厂商也不能因此而掉以轻心,未来中国云市场格局仍存变数,每个玩家最大的敌人仍是自己。

参考资料

新浪科技《外资公有云服务集体入华:本土企业压力骤增》

财新《云战争2.0》

财新《四年扩容12倍 微软云打算在中国做什么?》

财经《外资云缘何难以落地中国》

新京报贝壳财经《外资云在华业务相继加码扩容 未来市场格局仍存变数》

本文来自微信公众号“科技新知”(ID:kejixinzhi),作者:樟稻,编辑:伊页,36氪经授权发布。

相关推荐

外资云落寞简史

“寻找贾维斯”简史

中关村简史:从创业有罪到中国硅谷

2007-2019:手势交互简史

手机“变色”简史

腾讯阿里相爱相杀简史

城市通勤简史

PC的进化与“老兵”的落寞

云计算简史

移动支付三年简史

网址: 外资云落寞简史 http://www.xishuta.com/newsview61077.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234