2026年全面向无人驾驶过渡,小鹏是“放卫星”还是“真理想”?

在上周举行的电动汽车百人会论坛上,智能驾驶成为最热门的话题。

作为这次论坛最受关注的车圈大佬之一,小鹏汽车创始人何小鹏抛出了两个和智能驾驶相关的重磅消息。

第一,小鹏会在2022年推出进阶版智能辅助驾驶系统XPILOT3.5,打通从高速公路到城市的驾驶场景,较上一代系统新加入激光雷达和全新智能算法,并全面接入城市NGP、跨楼层停车场记忆泊车等功能。第二,小鹏在智能驾驶领域的长期规划也被曝光,目标是在2026年向无人驾驶过渡。

对于小鹏汽车目前在智能驾驶领域的发展状况,何小鹏显得信心十足:

“其他友商都会有类似的技术,但我们很自豪地相信小鹏在这个领域做到比绝大多数公司领先2-3年。我也相信,XPILO3.5只是开始,真正会颠覆整个汽车行业的将是XPILO4.0。”

然而,放出这番豪言之前不久,在去年下半年势不可挡的小鹏刚刚让位于理想,丢掉造车新势力交付榜榜首的位置。

面对芯片荒、上游成本飞速上涨、二线造车新势力的崛起以及市场存量空间被快速消耗的种种不利因素,“蔚小理”或许必须走出舒适圈,开拓新战线。

一场轰轰烈烈的“智能驾驶争夺战”,已经进入全新阶段。

蔚小理集体发力,智能驾驶竞争激化

从何小鹏在中国电动汽车百人会论坛的发言里,我们可以大致梳理出小鹏汽车目前在智能驾驶领域的技术积累、业务开展状况和领先优势。

总的来说,小鹏智能辅助驾驶系统XPILOT系统现在有两个主要亮点。

一是渗透率高,在实际应用中积累了海量用户数据,这为小鹏日后升级系统提供了支持。官方数据显示,小鹏智能辅助驾驶系统当前累计行驶里程为1.4亿公里,辅助泊车734万起,高速公里的NGP辅助驾驶里程渗透率达到62%,整个XPILOT 3.0系统的用户渗透率超过96%。

在结合到小鹏汽车去年冠绝造车新势力的近十万交付量,其正在使用的XPILOT 3.0系统积累的应用数据非常可观,这是非常宝贵的研发资源。

其次,则是丰富的功能。这这个月刚刚更新的小鹏P5 Xmart OS 3.1.0版本,合计新增10项功能,升级、优化的功能更是多达38项,升级力度相当大。

其中,诸如VPA-L跨楼层记忆泊车技术、高速公里NPG智能辅助驾驶功能的升级还有新加入的AI交互功能,都诚意十足。

有这一套系统打底,也难怪何小鹏会有底气喊出“小鹏领先市场3年”这样的口号。

然而,根据价值研究所(ID:jiazhiyanjiusuo)的观察,小鹏绝对不是唯一一家加速布局智能驾驶赛道的造车新势力。“蔚小理”的另外两家——蔚来和理想,同样是动作频繁。

前段时间刚刚曝光的理想L9,就在搭载了全自研中央域控制器和全套智能驾驶感知系统。通过和头部科技巨头的联手,理想从核心技术领域切入,逐步向智能网联系统、芯片等上下游产业链渗透。

至于在智能辅助驾驶领域耕耘时间最长、争议也最多的蔚来,虽然不再像之前那么大搞营销攻势,但一直在努力“修炼内功”。

在上周刚刚发布的财报中,蔚来透露其全新交付的ET7将搭载最新的自动驾驶技术NAD。这一套新技术不仅为蔚来自研,而且迭代周期较此前明显加快。而系统中具备的感知算法、地图定位等功能,并不比小鹏和理想差。

随着竞争不断加剧,“蔚小理”在研发、人才招募方面的内卷也愈发明显。

截止去年三季度,小鹏汽车研发投入高达12.64亿,在“蔚小理”三巨头中名列榜首,前三季度的投入累计达到26.63亿。对比之下,蔚来和理想稍微逊色,前三季度研发总投入分别为20.73亿和20.57亿,两者差距不大。

而在各项支出中,用于人才招募的资金规模也是快速上升。尤其是智能算法、系统设计、智能座舱等相关岗位的人才,成为造车新势力争抢的重点。Boss直聘统计的数据显示,2021年自动驾驶研发、算法工程师相关岗位招聘需求同比增长1.8倍,前者的薪资涨幅则达到70%以上。

翻看“蔚小理”在官网和各大招聘网站上的招聘信息,价值研究所(ID:jiazhiyanjiusuo)发现智能驾驶相关研发岗位想达到百万年薪已经不算什么难事,小鹏的视觉感知算法负责人给出了年薪200万以上待遇,还不包括股权等其他激励。

值得一提的是,造车新势力发动的抢人大战,已经让一众传统车企感受到压力。据媒体统计,去年上半年上汽、吉利、长城三家头部车企就投入了近250亿发放股权激励。

同样被造车新势力这股人才招募战波及的,还有车企一级供应商。据投中网爆料,有业内人士称部分一级供应商的算法工程师直接被三倍工资挖走,造车新势力出手之阔绰令人咋舌。

种种迹象表明,造车新势力对于智能驾驶这块高地是志在必得,甚至不惜大洒金钱从传统车企、一级供应商那里挖角人才。“蔚小理”掀起智能驾驶争夺战,是可以预料的。但这场战事的爆发时间以及激烈程度,多少有些超出外界预期。

在价值研究所(ID:jiazhiyanjiusuo)看来,“蔚小理”重金投入智能驾驶赛道,既是主动出击抢一个未来,当中也不乏无奈。

风口上的造车新势力焦虑升级,芯片荒不是唯一原因

在很多人眼里,新能源车还是身处风口的朝阳行业,拥有无限想象空间和令人艳羡的增长潜力。

然而,“蔚小理”的日子并没有外界想象中那么美好。

在过去这一年,在资本市场最受伤的当属蔚来。截止发稿时,蔚来市值约为332亿美元,理想、小鹏分别为272亿和231亿,蔚来的领先优势已经大幅缩小。当然,和巅峰时期相比,“蔚小理”三巨头的退步都是很明显的。年初至今,小鹏美股股价跌幅最高,超过46%,蔚来和理想分别跌37%和17%。

市值垫底、股价跌幅居前,看到这个数据就不难理解为什么小鹏要发力搞智能驾驶了。更何况,市值股价下滑只是一系列不利因素的集中表现,并不能揭示所有问题:时起时落的交付数据,接近腰斩的市值和股价,还有供应链上下游传来的种种不利讯息都在告诉我们,“蔚小理”过去一年变得愈发焦虑。

一方面,供应链危机迟迟得不到解决,一而再再而三的提价和不断推迟的交付时间不仅消耗了消费者的耐心,也带来了更大的成本压力且会拉低整车销售毛利。

以蔚来为例。数据显示,蔚来2021年整车毛利率为20.1%,净亏损虽有所收窄但仍高达40.2亿。虽然蔚来方面强调上游原材料和芯片、电池等核心零件的涨价不会导致其毛利率大幅下降,但对利润率的影响依旧非常明显。

李斌在四季度财报电话会上就预测,蔚来2022财年的整车毛利目标在18%-20%之间。也就是说,和去年相比,能维持20%左右的水平已经是最理想的状态。相比之下,去年的整车毛利率较2020年上升了接近8个百分点。

理想和小鹏也有类似的烦恼。理想的整车毛利率直到三季度才超过20%。结合去年全年高达10.2亿的经营亏损,理想“卖一辆亏一辆”的情况没有太大改善。

客观地说,供应链趋紧、芯片荒和锂价上涨并不是“蔚小理”可以控制的是。但矛盾之处在于,成本上涨带来的压力必然会传导到消费者身上,而作为直接连接消费者的车企,则要承担比上游供应商更大的舆论压力。

在知乎“2022年三月初新能源车迎涨价潮,现阶段购车你会考虑新能源吗”问题下方,排在最前的高赞回答赢得了不少网友的认可。答主“饭卡”直言,车企是看市场稍微有点起色就想割一把韭菜:

“不建议购买,可以观望一下。这波涨价操作太势利了,让用户怎么支持你?”

(图片来自知乎)

另一方面,二线造车新势力的崛起和传统车企的发力,迅速抢占市场空间。

很多人容易走进一个误区:新能源车的繁荣,并不等于“蔚小理”的繁荣。实际上,二线造车新势力的量产能力在过去一年得到显著提升,传统车企则得益于对供应链的严格把控将芯片荒的影响降到最低,“蔚小理”正逐渐丧失优势。

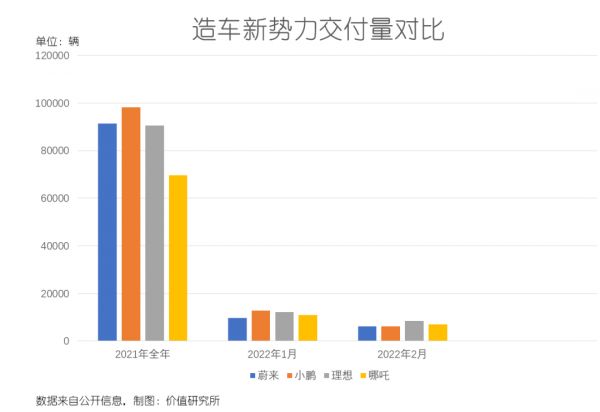

说到这一点,处境最尴尬还是蔚来。今年前两个月,蔚来分别交付9652辆和6131辆,同比分别增长33.6%和9.9%。对比起理想和小鹏超过200%的同比增速,蔚来真实演绎了什么叫不进则退。

更令人担忧的是,哪吒汽车的崛起之时相当惊人:过去两个月分别交付11009和7117辆,均超过蔚来,2月的交付量同时还超过了小鹏的6225辆,仅次于理想位居第二。过去这些年由“蔚小理”占据第一梯队的造车新势力的权力金字塔,已经出现动摇。

站在成本压力的角度讲,想在供应链趋紧、上游原材料价格疯涨的背景下提高整车销售毛利,涨价是唯一途径。而想要在涨价的同时安抚消费者,就唯有提高汽车的科技附加值,智能辅助驾驶系统是目前最有可能取得突破的领域。

而站在市场竞争的角度讲,资本实力更强、技术积累也更深厚的“蔚小理”,想再次拉开和二线造车新势力之间的差距,智能驾驶也是最值得押宝的赛道。这种种因素的共同作用,才最终催生了一场激烈的智能驾驶争夺战。

自研或合作,摆在“蔚小理”面前的分岔路

根据艾瑞咨询的报告,自2020年开始,国内车企在智能驾驶领域的探索进入加速期,智能联网汽车已经取代传统汽车成为乘用车市场的增长引擎,整个智能驾驶市场规模有望在2026年达到2000亿。

其中,配备L2或以下等级辅助驾驶系统的新车渗透率达到32%,国内智能驾驶产业正式进入从L1、L2向L3过渡的阶段。抓住这个风口,则成为“蔚小理”当前最重要的任务。

(图片来自艾瑞咨询)

然而,国内的智能驾驶技术研发还处于攻坚阶段,前方仍有大量技术壁垒需要攻克,人才、客户的匮乏也在制约着市场的增长空间。

在这个关键时刻,摆在“蔚小理”面前的有两条路:一是和智能驾驶方案供应商合作,或者借鉴长城和毫末智行、吉利和百度之间的模式,对外引人全套自动驾驶解决方案;二是走全自研路线,打通整条生产链,软硬件通吃。

前一条路最大的优点,是省钱。

前文已经提到,由于在智能驾驶方面的投入增加,“蔚小理”研发、人员薪资成本急剧上升。对于尚处亏损状态的蔚来和小鹏来说,压力尤为明显。

相比之下,无论是引入外部智能驾驶解决方案提供商的服务,还是内部孵化新的智能驾驶方案研发团队再谋求独立发展,成本压力都会小很多。

最显著的例子,就是孵化了毫末智行的长城。去年2月份,毫末智行获得首钢基金、美团战略投资部和高瓴创投参与的3亿元Pre A轮融资,12月又完成了近10亿美元A轮融资,美团战略投资部和高瓴创投继续参投,还新增了天壹资本、高瓴资本等新股东。

虽然毫末智行也需要大量烧钱维持研发投入,但通过引入外部融资,转嫁给长城汽车的成本压力大大降低。

此外,目前市场上还有文远知行等专注于提供自动驾驶解决方案服务的科技企业,也受到不少车企的青睐。截止去年年底,文远知行旗下的自动驾驶出租车、小巴车和同城货运车已经实现规模化部署。

然而,选择对外合作模式的缺点也很明显——无法掌握核心技术,也就等于缺乏溢价能力,无法解决整车销售毛利率低的问题。

和新能源车的“微笑曲线”一样,智能汽车的利润依然靠前端的系统、核心零部件和下游的服务、销售端拉动。从何小鹏花大力气宣传其XPILOT系统也可以看出,小鹏肯定不可能放弃自研路线。

如果说成本压力是不可避免的,那么以现在的高投入换日后的高技术附加值和利润空间,就是“蔚小理”必须赴约的一场赌局。

2000亿智能驾驶市场,大战尚未进入高潮

那么选择自研模式的“蔚小理”们,目前的发力方向应该放在哪里?

价值研究所(ID:jiazhiyanjiusuo)认为,打通上下游产业链,从专注于软件系统开发过度到软硬件两手抓,是释放智能驾驶市场增长潜力的重要途径。

和传统汽车相比,智能驾驶汽车的产业链实在是复杂太多,也太难把控了。光说核心零部件产业链,上游的镜头组、胶合材料、CMOS、DSP,中游的系统集成商和模组供应商,以及下游的整车生产线,每一个环节都拥有极高的技术壁垒,智能驾驶芯片等被外国巨头牢牢把控的市场就更不用说了。想打造一条完整的智能驾驶生产链,对于“蔚小理”来说绝不是一件容易的事情。

以EyeQ芯片为例。由于EyeQ芯片目前主要使用FPGA和GPU相结合的设计理念,无论编程难度还是价格都让大多数厂商望尘莫及。目前,高端智能驾驶芯片主要由英伟达和英特尔两大巨头把持绝大部分市场份额去,且量产规模并不大。

业内早有共识,如果想从L1/L2过渡至L3级别,高算力的EyeQ芯片是必不可少的一环。换句话说,若是“蔚小理”要发力打造L3或以上级别的智能驾驶汽车,这些稀缺资源就会成为它们争夺的对象。

口号喊得最响亮的小鹏,在供应链管理这方面的确颇有心得。

在早期,小鹏的策略是对标特斯拉,加强自研技术占比,且不断扩充一级供应商队伍,减少对单一供应商的依赖。

如果要比较的话,像特斯拉一样使用自研的FSD芯片固然是对供应链掌控力最强、受外部干扰最少的高级做法。但考虑到科研实力上的巨大差距,这种模式对现在的“蔚小理”并不适用。而对比理想、蔚来极度依赖Mobieye的做法,至少小鹏做到了分散风险。

当然,蔚来和理想也在积极扩充自己的供应商网络,巩固自己的供应链。

以理想为例。前文提到的理想L9,全车至少搭载11个摄像头,还有4D毫米波雷达和激光雷达等高端设备。为了打造这一套“武装到牙齿”的智能辅助驾驶系统,理想和禾赛科技、森恩泰克之间的合作也进一步加深。

此外,理想和荣耀也在前段时间达成合作关系,将借助后者的Magic UI 6.0系统,实现手机和智能车联网的互联。这样一来,搭载荣耀Magic UI 6.0系统的手机可以实现无感解锁、踩下制动踏板自动启动、自动调节车内温度和车辆位置信息查找等功能。

当然,哪怕能摆脱哪吒等二线造车新势力的围追堵截,“蔚小理”还要面临和百度、小米,以及特斯拉等对手的正面对抗。

尤其是特斯拉,在技术上的领先优势非常明显。

以传感器技术为例。去年5月份,特斯拉宣布取消北美版2021新款Model 3和Model Y的毫米波雷达,全面推行视觉主导方案,不仅降低了成本,也提高了算法和云端算力标准。光是这一点,仍然极度依赖激光雷达的“蔚小理”就有很大差距。

而特斯拉在智能驾驶/自动驾驶领域取得领先,同样离不开对供应链的极致掌控。

在最核心的系统方面,特斯拉有自研的Autopilot,在核心零部件方面,特斯拉也和市场上绝大多数头部企业建立起了稳定合作关系。以镜头为例,无论是车规镜头供应商联创电子、亚洲光学,还是镜头模组供应商LG、东聚都和特斯拉业务高度绑定。

特斯拉自然也有自己的麻烦。如果要论自动驾驶系统收到的投诉和争议案例,特斯拉比起“蔚小理”也是遥遥领先。马斯克年初做客Lex Fridman的播客时也谈过:

“我一开始就知道Autopilot这道题不好解,但没想到这么难解。”

根据特斯拉的官方说法,其FSD系统能在2022年实现L4级别自动驾驶,且事故率比人工驾驶低2-3倍。但马斯克也承认,技术研发的难度已经超过他的预期。

但从另一个角度讲,特斯拉的烦恼,对于其他竞争对手来说何尝不是一个机会?自动驾驶的关键技术难关尚未被完全攻克,还没有任何一家车企掌握全套核心技术,这就意味着所有参与者都还有追赶机会。

价值研究所(ID:jiazhiyanjiusuo)认为,从对标特斯拉的研发进程的角度来看,“蔚小理”的智能驾驶争夺战现在还远没到高潮。

而抛出了全盘转型计划的小鹏,无疑把压力转移到了蔚来和理想的身上。

写在最后

去年8月份,小鹏官网上的XPILOT 3.0介绍从“自动辅助驾驶系统”改为“全新的智能辅助驾驶系统”。同一时间,理想、广汽埃安等车企也修改了相关宣传语,将自家系统从“自动”降格为“智能”。

而诱发这一系列变动的,是8月14日蔚来ES8 NPO领航功能发生的意外。这起事故,最终导致车主的不幸逝世,也将自动驾驶系统,以及以“蔚小理”为首的造车新势力们集体推向舆论中心。

毫无疑问,自动驾驶也好,智能驾驶也罢,目前都还是试验中的产物。其安全性能,还有实用性,还需要很多测试、更多的时间去验证。

智能驾驶是一项对技术要求极高、一直走在时代尖端的高新技术,“蔚小理”们要面对的是一场漫长的战争。对于它们来说,口号喊得够不够响,不是最重要的。踏踏实实做好技术研发、提高技术安全性,才是征服市场的关键。

每日话题

"蔚小理"集体发力,谁能在智能驾驶赛场率先冲线?

本文来自微信公众号“价值研究所”(ID:jiazhiyanjiusuo),作者:Hernanderz,36氪经授权发布。

相关推荐

2026年全面向无人驾驶过渡,小鹏是“放卫星”还是“真理想”?

特斯拉、蔚来、小鹏、理想如何“对冲”涨价?

理想小鹏双重上市:操作难度虽然高,但上还是必须得上的

狂奔的灰犀牛:蔚来烧钱、理想改路、小鹏缺电池

互联网巨头们为何热衷「放卫星」?

小鹏出师特斯拉?

蔚来理想小鹏答卷对比,谁离特斯拉最近?

独家丨滴滴「造车」大揭秘:比亚迪、理想、北汽、小鹏四家接单

小鹏“融资”,扶摇直上?

小米学小鹏:我的蔚来很理想

网址: 2026年全面向无人驾驶过渡,小鹏是“放卫星”还是“真理想”? http://www.xishuta.com/newsview61138.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213