一年进账18亿却深陷亏损,“山寨机教母”迎来首个IPO

科创板再迎百亿半导体企业!

明日,国内射频前端PA模组龙头唯捷创芯(天津)电子技术股份有限公司(以下简称“唯捷创芯”)将正式开启申购,发行定价为66.60元/股,发行市值为266.45亿元。

在半导体行业尚未有起色的背景下,唯捷创芯登陆A股市场会有怎样的表现呢?

“山寨机教母”的首个IPO

唯捷创芯的背后,不得不提其创始人荣秀丽。

80后的人,可能对她并不陌生。早些年,当诺基亚称霸国内的时候,荣秀丽创立的“天语手机”曾拿下国产手机销售冠军,被大众戏称为“山寨机之王”,而荣秀丽也因此得一“山寨机教母”之名。

荣秀丽,来源:网络

荣秀丽其实并没有显赫的家庭背景,只是比别人更加要强。1963年,荣秀丽出生在河南新乡的一个普通工人家庭,年仅16岁的她便考上了湖南大学,攻读内燃机专业。

毕业后,荣秀丽被分配到洛阳拖拉机研究所工作,一去便是十年。29岁的荣秀丽不甘平凡,只身前往北京攻读MBA。

也正是这一抉择,改变了她之后的人生。

完成MBA学业后,荣秀丽进入了一家电话交换机的公司工作。在当时还是BP机的时代,芬兰最大的手机代理商百立丰计划将大哥大推进中国市场,并委托荣秀丽所在的公司进行调研。

荣秀丽意识到手机市场的替代空间,便说服老板拿下其在中国的代理权。

不过,推广并非一帆风顺。售价贵、话费高等诸多问题阻碍了市场推广进程,一度让其所在的公司亏损了160万元。不料,荣秀丽接过这一烂摊子,直到中国手机行业觉醒,公司才实现扭亏为盈。

2002年,荣秀丽成立北京天宇朗通通信设备有限公司,开始自己做手机。不过,与其他厂商不同的是,天宇朗通与富士康、联发科达成合作,选择用贴牌生产的方式经营。与此同时,荣秀丽采取“买断销售”策略,让代理商自己定价及销售,让代理拥有更大的利润空间。

这个策略,无疑在当时市场十分奏效。2007年,天语手机的出货量达到1700万台,一度拿下国产手机销售冠军的头衔,次年,荣秀丽则以42亿元的财富首次登上了胡润IT富豪榜。在那个,华为、小米还未出世的年代,天语手机作为“山寨机之王”好不风光。

来源:网络

不过后来,由于没有重视研发,加上智能手机的冲击,天语手机未能及时转型,最终无奈沦为依靠售卖老人机续命的过气品牌。

手机市场上的失意,并不妨碍荣秀丽另拓疆土。

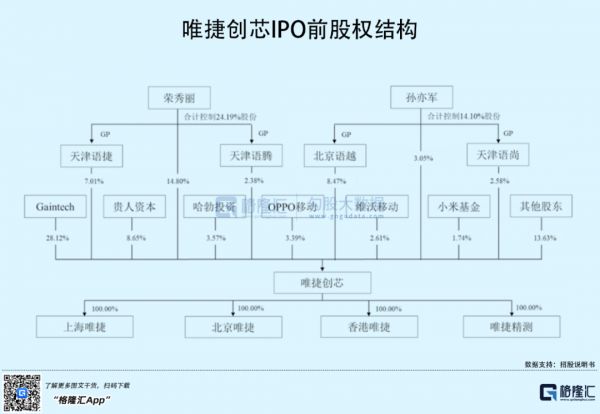

早在2010年,荣秀丽创办了唯捷创芯,一头扎进了射频前端芯片领域。直至今日,唯捷创芯即将登陆科创板,其背后不乏联发科、华为、OPPO、VIVO、小米等知名投资方及业内龙头的身影。

IPO前,荣秀丽直接持有公司14.8%的股份,并通过天津语捷、天津语腾间接控制公司合计9.39%股份,孙亦军则通过直接或间接的方式合计持股占比14.10%,两人合计持股占比38.29%,为公司实际控制人。除此之外,Gaintech、贵人资本、哈勃投资、OPPO移动分别持股占比28.12%、8.65%、3.57%、3.39%。

年近花甲的荣秀丽终于迎来了首个IPO公司,唯捷创芯究竟成色几何?

陷入亏损泥潭

唯捷创芯主营业务为射频前端芯片的研发、设计和销售,主要产品为射频功率放大器模组(PA模组),收入占比超过97%,此外还包括部分射频开关芯片、Wi-Fi射频前端模组及接收端模组产品。

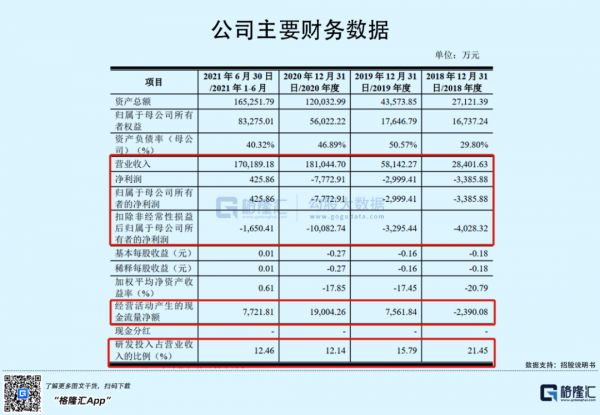

2018年-2020年,唯捷创芯的收入规模呈“爆发式”增长,由2.84亿元增长至18.10亿元,年复合增长率高达152.48%,2021年上半年,收入规模几乎赶超2020年全年收入,达到17.02亿元。

不过,亮眼的收入增长背后,唯捷创芯却深陷亏损泥潭。

期间内,公司扣非后归母净利润分别为-4028.32万元、-3295.44万元、-1.01亿元和-1650.41万元。

究其原由,与毛利率持续下滑不无关系。

2018年-2020年,唯捷创芯综合毛利率由21.89%下滑至17.92%,远低于同行业平均水平30%以上,更是与行业龙头卓胜微50%以上的毛利率差距甚远。相较于国外Skyworks、Qorvo厂商45%左右的毛利率,一定程度上反映出在市场竞争加剧的背景下,公司产品竞争力不足、且议价能力较弱。

对此,唯捷创芯亦坦言其产品销售单价受美系和日系领先厂商同类产品的市场定价、客户议价能力以及过往销售价格等因素的影响。同时,产品成本易受原材料价格、供应链等影响,加上同行业可比公司规模化生产,单位成本更低,导致公司毛利率存在一定差异。

具体来看,PA模组作为核心产品,毛利率由22.04%下降至18.08%。

所谓PA模组是将射频前端发射通道的微弱射频信号进行放大,使信号功率达到天线发射以及被通信基站接收的功率要求,是2G-5G时代,射频前端信号发射的核心器件。唯捷创芯目前PA模组的产品型号主要集中在4G,2018年-2021年H1,收入占比在93.78%、98.13%、89.30%、73.58%。

众所周知,从2020年开始,中国智能手机就已从4G时代逐步向5G时代过渡,华为、小米、OPPO等手机厂商均推出各型号5G手机。中国信通院数据显示,2021年国内市场手机总体出货量为3.51亿部,其中,5G手机出货量2.66亿部,占同期手机出货量的75.9%。

尽管公司5G PA模组从2020年开始销售,但收入占比仍然较小,2021年H1仅达26.42%。也就是说,唯捷创芯的产品结构还未跟上时代变化。

要知道,5G发展已是大势所趋,这对5G PA模组产品的性能及技术提出了更为苛刻的要求,这也意味着相关公司在5G产品研发上不容懈怠。而在此背景下,公司研发费用率持续走低,由2018年的19.52%下滑至2021年H1的6.41%,且低于同行业可比公司均值。

前有天语手机之鉴,历史还会继续重演吗?

长远来看,唯捷创芯想要扭转提高盈利能力,走出亏损泥潭,还需进一步加强产品研发、提高产品出货量及市场份额。

值得一提的是,唯捷创芯的主要产品广泛应用于手机、平板电脑、智能穿戴设备等移动终端,以及无线宽带路由器等通信设备领域,下游客户包括小米、OPPO、vivo等手机厂商以及华勤通讯、龙旗科技、闻泰科技等ODM厂商。

报告期内,公司对前五大客户的营业收入占比分别为99.80%、95.91%、98.68%以及99.08%,客户集中度极高,一旦下游客户发生重大变故或与公司合作破裂,唯捷创芯面临订单减少或流失的风险,进而影响公司经营业绩。

事实上,A客户在2019年-2020年位列第4大客户,2020年的销售占比达到14.71%,而2021年H1,因A公司原因,公司未对其产生销售收入。

小结

基本面上,唯捷创芯业绩呈现“增收不增利”的局面,这背后则是其产品结构掉队、毛利率下滑、研发投入不足等多重因素,即便有华为、联发科等诸多明星企业加持,缺乏盈利能力也终将会被市场所淘汰。

从资本市场角度来说,近半年来,A股半导体行业整体股价走势疲软,市值大幅缩水。以公司发行价格对应的市销率14.72倍来看,同行业平均水平在15.15倍,处于相对合理区间之内,这也意味着公司上市之后的股价表现易受市场情绪影响。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:卷发胖大星,36氪经授权发布。

相关推荐

一年进账18亿却深陷亏损,“山寨机教母”迎来首个IPO

58岁手机教母第一个IPO来了,估值120亿

吴奇隆创办公司将上市,刘诗诗赵丽颖持股,去年进账7.7亿元

“山寨机”起死回生了?

一个“山寨”珠宝王国的诞生

山寨机永远有市场:是杂牌,还是骗子?

中国手机征战印度十年史:山寨机时代依赖从华强北进口

“山寨机”复活在直播间

山寨机死灰复燃? 其实是有些品牌“落草为寇”

市值缩水到仅剩6.55亿美元,深陷亏损泥沼优信还能抽身么?

网址: 一年进账18亿却深陷亏损,“山寨机教母”迎来首个IPO http://www.xishuta.com/newsview61188.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230