AMD正在错失汽车市场?

汽车从来都不是AMD的强项。

如今,在以手机为代表的消费电子市场趋于饱和之后, 智能汽车被视为下一个最具前景的智能终端市场。随着汽车“新四化”的趋势加速,行业掀起了一阵阵势不可挡的汽车电子浪潮,成为当今拥有高性能计算平台的半导体公司最热门的市场之一。

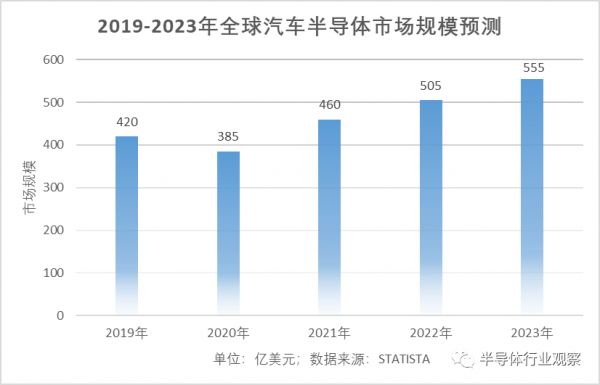

据Statista数据显示,2021年全球汽车半导体市场规模约460亿美元,预计2023年将超过约555亿美元的规模。

2019-2023年全球汽车半导体市场规模预测; 半导体行业观察制图

曾经引领PC时代的英特尔,在错失移动时代后,将汽车行业看作下一个风口;被人工智能推上神坛的英伟达,押宝自动驾驶新春天;移动红利享尽的高通,兴致盎然的进军汽车市场寻找新出路...

曾多次决策失误,错过移动芯片时代,又失掉服务器市场的AMD,也正在寻求在汽车领域的未来。

如何撑起AMD的“汽车梦”

去年,AMD的Ryzen RDNA 2处理器用于了特斯拉的新型Model 3和Model Y的车载信息娱乐系统。凭借AMD Ryzen锐龙处理器战胜英特尔,取代此前国产特斯拉所搭载的英特尔A3950处理器,成为首批国产特斯拉Model Y Performance高性能版所搭载的芯片。

此举可以被视为AMD进军汽车市场的“第一枪”。AMD正在谋求机会将GPU技术应用到汽车领域,除此之外,通过收并购来提升汽车领域实力或是AMD的另一出路。

显而易见,收购赛灵思是AMD进攻数据中心市场的首要计划和目的。然而,汽车领域或是其能够重点发展的又一市场。

那么,赛灵思的FPGA技术能否为AMD提供足够的弹药来领导汽车半导体市场?

因为智能汽车对高性能SoC的需求稳步增长,赛灵思在过去的几年里也在积极向汽车领域拓展。如今,赛灵思已成为AMD的FPGA 部门,该部门继续专注于赛灵思目前的FPGA、自适应SoC和软件路线图工作。

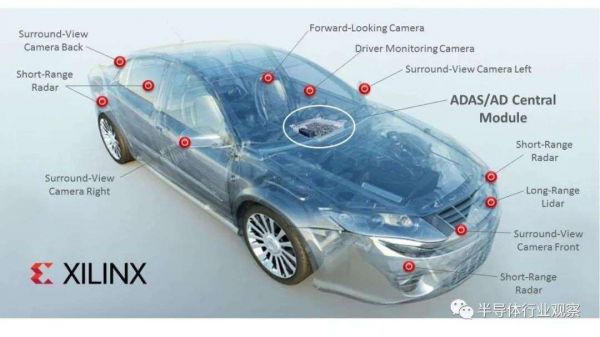

据了解,赛灵思的FPGA已经被设计到配备ADAS的车辆内的许多插槽中,用于处理来自摄像头、成像雷达和激光雷达的数据,已经是先进车辆传感器处理器的领先设计者和供应商

在英特尔的Mobileye主导的前置摄像头市场,赛灵思紧随其后位列第二。辅助驾驶阶段,Mobileye和赛灵思占据行业龙头位置,L1-L2级自动驾驶技术兴起之后,自动驾驶芯片市场长期被Mobileye和赛灵思两个玩家所掌控。赛灵思还是环视摄像头数据处理芯片的主要供应商,已搭载在博世和麦格纳的产品中投入生产,其他一些大型供应商也在陆续验证和投产阶段。

此外,赛灵思在新兴4D成像雷达的处理器中占主导地位,约占新兴市场份额的85%-90%。激光雷达领域,同样有许多行业客户在基于赛灵思的芯片进行设计使用。

自动驾驶领域,高度自动驾驶及全自动驾驶在未来出行中已是大势所趋。赛灵思汽车(XA)平台在为自动驾驶模块提供动力方面发挥着关键作用,以实现高速数据聚合、预处理及分配(DAPD)并计算加速。自适应XA SoC平台不仅可优化处理越来越多的复杂安全关键型应用,而且还可满足OEM厂商以及一级供应商在传感器和域控制器之间的计算时延、性能、电源效率和功能安全性需求。

同时,赛灵思汽车 (XA) 平台在一系列系统中为驾驶员和乘客带来车载体验的转变,包括信息娱乐、驾驶员监控系统(DMS)和车内监控系统 (ICMS) 等。通过XA Zynq-7000和Zynq UltraScale+ MPSoC等平台的灵活应变性,为车载应用提供安全性和可靠性。

此外,在汽车电气化和安全网关方面,赛灵思的产品和平台为客户构建安全、高带宽,可满足其系统特性架构要求的定制网络,从而使汽车系统满足未来需求。

可见,赛灵思产品在汽车领域已形成广泛的应用空间。近15年来,赛灵思的汽车业务一直在稳步增长中。据统计,赛灵思在汽车电子领域的累计出货量已经超过2.05亿,其中在ADAS领域的出货量也已经达到8000万片,仅2020年一年,赛灵思就向汽车行业出货近2000万片器件。

然而,另一方面,FPGA因比为执行相同任务而开发的SoC成本高得多而饱受诟病。但目前这种抱怨也正在逐渐消失,AMD汽车业务和自适应计算SoC高级总监Willard Tu认为,FPGA平台的灵活性正在弥补其较高的开发成本。

FPGA的优势在于随着汽车电子性能的快速变化而展现出的灵活性。例如,当一个1兆像素的成像传感器需要升级到4兆甚至8兆像素时,与被迫重新设计整个SoC来适应这些变化不同,赛灵思已经证明其现有的芯片可以支持8兆像素的摄像头。

类似的逻辑适用于4D成像雷达和激光雷达,FPGA的特性就是为了适应和改变,满足多代产品和技术需求,不断变化的人工智能算法也使FPGA更适合用于汽车领域,更好的来实现成本与性能的平衡。

总体来看,目前赛灵思重点关注ADAS、自动驾驶、车载系统、电气化和网联化等几大细分赛道,提供从28nm、16nm到7nm的车规级产品方案、丰富的开发工具等,助力各大客户不断加速从创新到量产的步伐。

赛灵思的加入,为AMD在汽车领域提供了一个新的滩头阵地。借助赛灵思的FPGA实力,AMD可以从汽车领域增加新的收入,同时获得赛灵思多年来一直服务的汽车OEM和Tier1客户。

赛灵思在汽车领域的成功取决于主机厂和Tier1供应商在快速变化的市场中的信任和选择。业内已经看到了赛灵思在前一两次浪潮中的较好表现,但随着自动驾驶等级的提升,以及汽车半导体规模的迅速扩大,赛灵思的前期优势正在消退。

对此,Ojo-Yoshida Report主编认为,赛灵思需要提供能够超越FPGA的更“硬”的半定制解决方案,以使得客户能够切换到FPGA方案。要想在汽车市场取得成功,芯片制造商不仅需要芯片,还需要从板级向下的解决方案。

同样的,AMD还需要做更多的工作,包括将其嵌入式经验与赛灵思FPGA相结合的产品路线图,以及在汽车领域的长期发展战略规划和承诺。

这些,目前我们还没有看到。

汽车芯片的争霸之势

伴随着赛灵思进入AMD阵营,智能汽车时代底层竞争无疑将进入争霸之势,英特尔、英伟达、高通都来势汹汹。

英特尔:ADAS时代“王者”

在收购Mobileye之前,英特尔在汽车市场上并不成功。

其实早在2015年,英特尔收购了FPGA大厂Altera,但这一操作并非为了打入汽车市场。直到2017年以153亿美元收购Mobileye才成为领先的汽车半导体供应商。

英特尔对Mobileye的兴趣源于这家以色列公司在ADAS市场取得的巨大成功。Mobileye的 EyeQ系列SoC及其软件堆栈功能强大且非常节能,超过了GPU和FPGA等其他高度可编程的解决方案。

在很长一段时间,Mobileye是辅助驾驶领域的绝对王者。

回顾其历程,从1999年到2001年,Mobileye以每年迭代一次的速度开发原型产品,并于2001年提出将自研的算法固化到芯片上,以集成到汽车当中的计划,即后来的EyeQ系列芯片。

从2007年EyeQ1上车,到2014年推出EyeQ3之后一举成名,Mobileye在ADAS领域所向披靡...

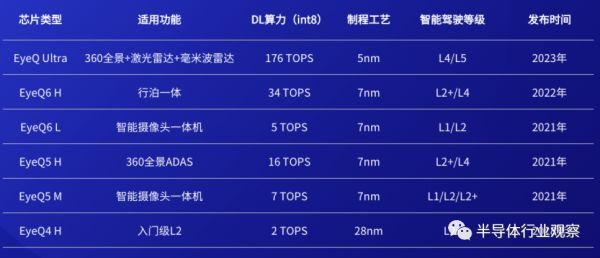

据英特尔发布的数据,截止2021年,Mobileye在全球拥有超过30家汽车厂商41款车型的全新ADAS项目订单。至今EyeQ自动驾驶芯片已经在全球范围内搭载了超过5000万辆智能汽车,EyeQ系统集成芯片的出货量已突破1亿片。

Mobileye EyeQ部分芯片

今年初,Mobileye又“祭出”了全新产品线,迄今为止最先进、性能最强的专为自动驾驶打造的EyeQ Ultra在176TOPS的算力下实现了能效的优化,是一款精简的自动驾驶汽车芯片,同时与大众、福特和中国的极氪汽车建立了战略合作。

与EyeQ Ultra同时推出的还有两款用于ADAS解决方案的全新EyeQ系统集成芯片——EyeQ 6L和EyeQ 6H,基于7纳米制程工艺,并主打高性价比纯摄像头解决方案。

可见,Mobileye除了继续稳固传统市场,另一个目标就是高阶智能驾驶。

2004年,EyeQ芯片问世,一举改变了ADAS市场。发展至今,在技术和产品方面,Mobileye已经形成了体系化组合。然而,随着自动驾驶技术的快速演进,无论是新品的发布,与众多主流生产厂商的合作升级,还是新的算盘,都难以掩盖Mobileye在市场上的失意,“唱衰”声不断。

目前,很多车企开始陆续放弃使用Moblieye的芯片,蔚来、小鹏、威马等造车新势力的下一代旗舰车型均采用英伟达Orin芯片,理想汽车在2021年使用了地平线征程3芯片,连最忠实的客户宝马也宣布与Mobileye分手,转投高通门下。作为Mobileye曾经最稳固的伙伴之一,宝马的“叛离”被认为是Mobileye “ADAS时代”的结束,新的芯片战争开启。

Mobileye虽在辅助驾驶阶段占统治地位,但其商业模式和产品性能迭代能力,在自动驾驶和智能驾驶舱领域或将不再有强竞争力。在L4-L5级的自动驾驶芯片领地,竞争对手多了起来。

据目前消息透露,Mobileye正在寻求独立上市。而此番的IPO,不仅仅有Mobileye自己的业务,还将英特尔在车辆自动驾驶相关的项目悉数囊括在内。未来,Mobileye除了仍然专注在自动驾驶平台这样的系统级产品外,其还有可能进军Robotaxi市场。

为了继续“守住”市场份额,Mobileye正在不断努力。

英伟达:自动驾驶领域“新贵”

在自动驾驶芯片领域,另外一家主力厂商是英伟达。

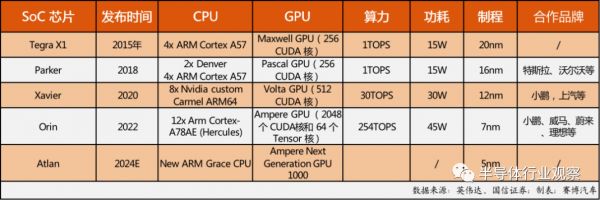

从Parker到Xavier,英伟达在前装市场并没有获得很大的市场。英伟达Orin是首个拿到大规模量产订单的大算力计算平台,包括理想、蔚来、小鹏、智己、高合、集度、奔驰、沃尔沃、捷豹路虎等品牌,将开始陆续量产上车。

2021年上旬,英伟达更是发布了下一代芯片平台DRIVE Atlan,将应用于L4及L5级别自动驾驶,最快将于2023年开始提供样品,2025左右搭载上市车型。公同时布了一款最快将在2025年搭载量产车型的芯片,总算力高达1000TOPS。

算力从Xavier的30 TOPS,到Orin的254 TOPS再到Atlan的1000TOPS,英伟达在芯片算力方面也取得了长足的进步。

英伟达部分汽车芯片

在刚结束的GTC 2022上,英伟达宣布了自动驾驶芯片Orin即将正式投产销售。对于很多早就宣布将搭载Orin芯片的车企来说,可以算是吃下了一颗定心丸。

与此同时,英伟达推出了基于Atlan芯片的新一代自动驾驶平台DRIVE Hyperion 9,并计划于2026年量产。Hyperion 9可以支持L3级自动驾驶和停车场L4级泊车功能。在数据处理量上将会是8代平台的2倍以上,在性能上也会两倍于第8代平台。

英伟达牢牢占据着汽车主控芯片的GPU市场的垄断地位,常年保持70%的市占率。目前,已有超过25家车企及自动驾驶公司选择了英伟达。这些合作伙伴将在未来6年内,为英伟达贡献超过110亿美元的营收。

高通: 拿下智能座舱芯片“高地”

高通作为手机通信芯片巨头,过去几年先后推出了602A、820A、8155等车机芯片,不仅打破了传统汽车芯片厂商垄断的座舱芯片市场格局,还一举抢占了车联网、座舱芯片的市场制高地。

2021年年初,高通发布第四代骁龙汽车数字座舱平台,以及Snapdragon Ride自动驾驶平台。至此,高通已经从车联网、座舱芯片延伸至ADAS、自动驾驶等领域,完成了智能汽车市场的全面部署。

借助智能座舱优势,在推出Snapdragon Ride自动驾驶平台后,高通也迅速与通用、长城等多家主机车厂达成合作,并成功从Mobileye挖角宝马,不断壮大客户群体。

此外,高通在过去几年时间不断的充实自己的软件生态,比如,支持法雷奥最新一代Park4U(跨级泊车方案),与Seeing Machines合作提供嵌入式DMS方案;同时,通过收购维宁尔的Arriver软件平台,扩展全栈式解决方案。

据介绍,Snapdragon Ride平台不仅包括硬件,还将为芯片提供“安全中间件、操作系统和驱动程序”。此外,高通还将提供定位、感知和行为预测软件等自动驾驶的关键部分。

目前,高通在远程信息处理、车辆网联以及下一代智能座舱三大领域排名第一。在全球范围内,已有25家以上的车企选用了高通骁龙汽车数字座舱平台。

写在最后

不难预见,接下来几年时间,汽车芯片赛道的竞争将日趋白热化。

从目前的市场形势来看,Mobileye以及传统汽车芯片厂商寄希望于通过“向上”升级来满足车企的下一代系统需求,而英伟达、高通,以及包括地平线、黑芝麻在内的国产公司则高举高打,用大算力平台来抢占高阶智能驾驶赛道。

AMD作为“后入局者”, 通过将赛灵思纳入旗下,在汽车市场建立了一个良好的开端。但是,AMD 要想在这一领域与英伟达、高通和Mobileye等竞争对手展开有意义的尝试,不能仅仅依赖赛灵思当前的FPGA产品组合或其客户名单。

Ojo-Yoshida报告指出,FPGA的实力很重要,但仅靠其本身是不够的。AMD必须构建一个汽车半导体路线图,将赛灵思的FPGA技术与自身的嵌入式专业技术紧密集成。添加半定制 的ASIC对于赛灵思的前景和巩固AMD在汽车市场的地位至关重要。

汽车芯片的战争是一场长时间的力量角逐,任何厂商的暂时领先,可以被理解是一个阶段较量的胜利,但这场较量还远远没有结束。

曾多次错失关键市场的AMD,更是深谙此道。

本文来自微信公众号 “半导体行业观察”(ID:icbank),作者:L晨光,36氪经授权发布。

相关推荐

AMD正在错失汽车市场?

4亿美元收购案失败的背后:错失AI芯片时代的最好3年

半年销量同比下跌27%,马自达或连续两年错失年度目标

AMD、Apple、ARM围堵下,intel的“离婚冷静期”冷得刺骨

汽车市场真的进入“存量时代”?

AMD仍然是数据中心之王

英特尔转投台积电的喜与忧

AMD的快乐,英特尔不懂

苹果发布M1芯片,AMD最受伤?

半导体行业收缩,AMD反而获益?

网址: AMD正在错失汽车市场? http://www.xishuta.com/newsview61314.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213