VR热潮再起,巨头们到底在抢什么?

VR头显终于迎来了一个重要的行业拐点。

3月30日,IDC调研报告显示,2021年全年全球AR/VR头显出货量达1123万台,同比增长92.1%,其中VR头显出货量达1095万台,突破年出货量一千万台的行业重要拐点。

远离主流视野数年的VR,最近又切切实实地又火了一遍。

一方面,在元宇宙的热潮中,手持核心技术的VR公司开始频频出现在行业投融资新闻中;另一方面,互联网巨头在VR领域的巨额投入,为本就频繁更迭的行业环境添加了催化剂。

以2012年初代Oculus头显发布为起点,VR行业在经历全民热捧、泡沫破裂、淡出主流视野后,摇身一变,以元宇宙入口的身份,再次出现在舆论场,完成了一次跨越10年的“自我救赎”。

这场“自我救赎”背后,科技巨头瞄准的不是元宇宙的硬件入口,而是对下一代计算平台话语权的争夺。

01 互联网巨头竞逐VR

2021年,一股元宇宙热风,吹散了笼罩在互联网公司头顶的流量焦虑。围绕元宇宙社交、内容、游戏、硬件设备而起的风口,让整个互联网行业看到了新的可能性。

其中,VR行业经历多年沉浮,以“元宇宙硬件入口”这个新身份登场,成为互联网巨头竞争中最受关注的赛道。

自2014年以20亿美元收购VR厂商Oculus以来,Facebook(Meta前身)大举进军VR的战略一直备受外界质疑。由于产品体验不佳、新品跳票、业务持续亏损等原因,外媒Business Insider在2017年一篇文章中,直接将Facebook这场VR豪赌称作“灾难事件”。

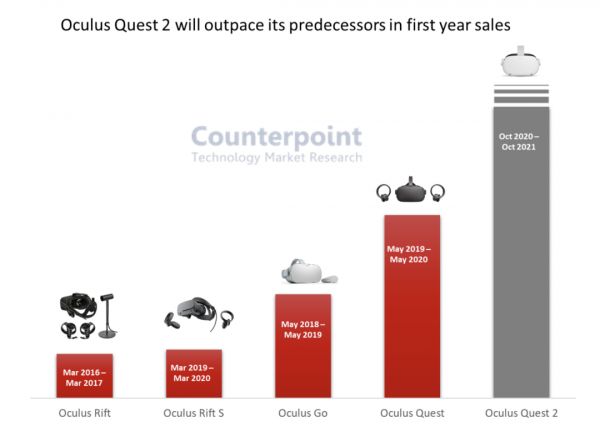

在过去这些年,Facebook除了持续烧钱外,还投入了近万名员工到公司的AR/VR业务。多重承压之下,这些努力在其2020年发售的Oculus Quest 2中得到了回报。

Oculus产品线经历多次迭代

这款售价约为2000元人民币的VR一体机,被不少游戏玩家称作是目前同价位产品中“综合体验最好”的VR头显。凭借极具竞争力的定价,Oculus Quest 2发售后很快被抢购一空,“一机难求”的局面持续多时。

凭借Oculus Quest 2在消费市场现象级火爆,一直坚持AR/VR路线的Facebook CEO扎克伯格终于出了一口恶气。

在去年11月高通的投资者活动中,高通CEO阿蒙透露,Oculus Quest 2累计销量已经达到1000万台。尽管Meta方面并没有对这个数据作出回应,但1000万这个数量级,对于扎克伯格来说,意义非凡。

早在2019年扎克伯格便说过,1000万级别的用户,将会推动VR生态的大爆发。在这个数量级上,开发人员获得了持续研发、获利能力,整个行业的内容与生态系统将会实现跨越式发展。

可以说,Oculus Quest 2的成功,是目前Meta围绕元宇宙打造的战略矩阵中,为数不多的亮点。毕竟在上个月业绩报告中,Meta因为不够漂亮的财务数据——主要是Reality Labs业务近百亿美元的亏损,而遭遇了一轮市值暴跌。

无可否认的是,Oculus Quest 2无论是从产品还是用户规模,都已经为Meta元宇宙野心的下一步铺好了道路。

Meta可能是最早主力布局VR的互联网巨头,并且已经取得一定的先发优势,但它的追赶者同样来势凶猛。近年来在海外市场与Meta“打得火热”的Tiktok,其背后母公司字节跳动,也在大力加码VR。

2021年8月,Pico创始人周宏伟发布内部信,披露公司被字节跳动收购。这场传言而久的收购案终于坐实。

Pico VR头显产品

据悉,这场收购案交易完成后,Pico将并入字节跳动的VR相关业务,整合字节的内容资源和技术能力,将在产品研发和开发者生态上加大投入。据媒体报道,这场收购的总价约为90亿元,以现金加字节股份的组合形式达成。

拿下Pico后,围绕原有的社交、短视频、硬件中台新石实验室,以及同样是在21年收购的代码乾坤、沐瞳科技等游戏公司,字节跳动在极短时间内搭建了硬件+游戏+内容的产品矩阵。其中,Pico将会成为这个矩阵中,触达VR赛道最直接的分支。

在这场巨头间的VR角逐战中,就连一向偏好游戏、技术、内容领域投资的腾讯,也亲自下场了。

2022年1月,有媒体报道腾讯拟斥资将近30亿元收购游戏手机公司黑鲨科技。交易完成后,黑鲨将会从游戏手机厂商向VR设备研发商转型,为腾讯提供VR硬件入口。

目前,在招聘网站上,黑鲨已经释出了数十个与VR业务相关的岗位,包括VR显示系统专家、VR视觉工程师、VR系统交互设计师、VR光学专家等。

据全天候科技报道,黑鲨此时大量增加VR业务方面的岗位,被外界解读为黑鲨正在补齐该业务人力、技术上的短板,为融入腾讯做准备。

黑鲨科技正在招聘XR相关研发人员

相比起目前还“摸不着”的元宇宙,VR这个经历过市场洗礼和时间沉淀的行业,无疑要实际得多。

无论是Meta的Oculus Quest 2 VR头显的热销,还是字节跳动、腾讯在短时间内相继以数十元亿元拿下Pico、黑鲨,可以看到,互联网巨头已经在VR这条赛道短兵相接。

一场巨头间的VR大战,一触即发。

02 VR去泡沫化

VR热度再起,这一次跟当年的VR泡沫大不相同。以2016年为界,VR的发展有着两个截然不同的阶段。

2014年,Facebook以20亿美元收购Oculus的同时,引发了一波创业潮。有资料显示,在资本市场的助推下,2015年单是国内做VR头显的创业公司已经有将近300家,这还没算各家互联网企业内部孵化的团队。

谷歌Cardboard

由于早期VR头显制造门槛极低——谷歌Cardboard的纸板+镜片组合就是最好范例,这些公司、团队短时间内在市面上推出大量的VR眼镜。其中,最著名的无疑是当年为暴风影音创造33个涨停板“神迹”的暴风魔镜。

暴风魔镜发布

2014年9月1日,暴风影音召开一场主题为“离开地球两小时”的发布会。售价仅99元的第一代暴风魔镜,正式发布。短短两年内,暴风魔镜进行了5次产品迭代,平均每款产品存活周期还不到5个月。

用新品引发的话题度掩盖技术力的不足,赶VR风口这事,让暴风影音拿捏得死死的。

百元级别的定价、统一的塑料建模和透镜,再配合“外挂显示屏”——搭载了各自VR APP(通常是优化过的影视、小游戏)的手机,一场席卷全国的VR普及浪潮就这样开展了。

VR泡沫,越吹越大,它的破裂,则早有预兆。在暴风魔镜们之外,一场围绕VR盒子开展的产能风暴,在2016年前后,席卷深圳华强北。

华强北曼哈广场一位代理商表示,2015年9、10月份是华强北VR盒子最鼎盛的时候,每件产品利润率在100%以上。

作为数码产品消费市场的风向标,华强北一方面打通了代表南方制造业实力的各类大中小工厂,另一方面又连接了大量拥有技术、知识产权的初创企业。自然地,这里也成为了中国山寨商的集中地。

坊间流传着这么一句话,相比起马云、刘强东,华强北的山寨商才是对市场嗅觉更敏感的人。这群以搞钱为己任的商家,自然也没有放过当年的VR淘金热。

围绕华强北这个集散地,数不清的工厂正忙得热火朝天。二三十个工人在流水线上赶制产品,从生产到组装,所有步骤都被压缩在一个个小车间。粗劣的制造促成了惊人的出货速度和巨大的出货量,并最大化地缩小了生产VR盒子的边际成本。

在奉行低价为王的华强北,VR头显这个资本的高科技宠儿,一夜之间成为了9.9元包邮的VR盒子。

围绕华强北产业带的山寨商,将“VR头显=支持全景视频的3D眼镜”这个理念,深刻地写入到消费市场。消费者对于VR的兴趣,很快被这种劣质的VR体验消磨殆尽。

2016年底,一路高歌猛进的暴风魔镜被传出大规模裁员。华强北的VR热潮也冷却了下来。上述代理商表示,华强北VR盒子的利润率在2016年底已经掉到10%以下。

VR的泡沫,终于破了。在本该积累硬件、交互技术,拓展内容和探索应用场景的阶段,短时间内涌入VR行业的热钱和山寨产品,将这个行业带上了一条畸形的道路。

以惨痛的洗牌为代价,2016年后VR行业开始在低调中前行。对于立足技术端的团队来说,到了高筑墙、广积粮、缓称王的阶段。创办6年后以90亿卖身字节跳动的Pico,就是一个绝佳的学习范本。

在这期间,Oculus、Pico等头部厂商均已搭建起自己的VR平台;放弃智能手机业务,全力投身VR的HTC旗下vive产品线迎来多次迭代;在Steam上,已经有超过6000多款VR应用。随着行业技术、内容逐步迈向成熟资本市场对于VR的兴趣也在逐渐回归。

据亿欧智库统计,2020年全年,全球范围内VR赛道的融资额和融资数分别同比增长了15%和11%;2021年全球范围内已经出现145起VR行业融资,同比增长19.8%。中国VR行业2021年的融资事件多达55起,其中不乏腾讯、阿里、字节跳动、小米、华为等投资方的身影。

从2012年Oculus Rift发布算起,VR设备进入消费市场刚好10年。在被动完成一轮去泡沫化的行动后,VR的价值,正在被重新审视。

03 下一代通用计算平台之争?

对于元宇宙风口的追逐,是VR再度引发外界关注的一个契机,但这并不能完全解释像Meta、字节跳动、腾讯这些巨头们前赴后继底投入数十上百亿的资金打造VR护城河。

相比起连雏形都没有的元宇宙,巨头们对于VR重要性的判断,更多是基于,VR极有可能成为下一代通用计算平台。

在2014年Oculus收购案中,扎克伯格曾说过,收购Oculus是一项有关未来计算机发展的规划,因为每10到15年就会诞生一个新的计算平台,而他预计虚拟增强现实将是未来新系统中极为重要的一部分。

早在2016 年,高盛已经发布了题为《VR与AR,解读下一个通用计算平台》的行业报告,将AR/VR预测到2025年这个市场总额会达到800 亿美元,其中450 亿美元为硬件收入,350 亿美元为软件收入,其中75%市场收入来自于VR。

然而,要想成为下一代通用计算平台,离不开优质的产品端体验。VR强调的互动操作、屏幕延伸、无感交互等技术特点,都需要良好的前端设备去支撑。

换句话说,VR要实现下一代通用计算平台的野心,最基本的是要有能够大规模普及的、足够成熟的VR头显设备。

在过去10的VR行业发展中,围绕图像显示、传感器、人工智能、多传感等多种技术的研发成果已经被应用到产品端;围绕存储、传感器、光学器件等关键零部件,三星、意法半导体、索尼等厂商也在持续提供技术和零部件支撑。

高通XR(拓展现实)平台发布,从算力层面为VR头显设备带来了更深层次的改变。

2018年5月,高通推出了全球首款XR专用平台——骁龙XR1。在此之前,XR行业还没有自己的专用芯片,国内外各类VR设备都还是沿用着手机处理器。

骁龙XR1平台的出现,改变了产业格局。据官方资料显示,骁龙XR1采用了异构计算架构、人工智能引擎,支持4K分辨率、6DoF交互体验等XR设备独特需求。

2019年9月,高通发布骁龙XR2,平台迎来第一次迭代。在这次迭代中,骁龙XR2不仅支持3K单眼分辨率、8K 360°全景视频、七路并行摄像头,还是全球首个支持5G的XR平台。

高通骁龙XR2

算力平台的统一,意味着VR全链条企业可以更好地围绕内容、硬件进行研发。这是一项产品迎来爆发的关键。对于产品端的厂商而言,统一定制的算力平台,成为完善产品体验的最后一环。

事实上,除了前文提到的Oculus Quest 2外,包括Pico Neo第三代产品、HTC vive Focus 3等市面上最新的主流VR头显,都已经搭载了高通骁龙XR2平台。

Oculus Quest 2的火爆只是一个开始,接下来一批基于高通骁龙XR平台的VR头显,将会持续向消费市场释放一个重要信号:VR头显已经成熟了。

调研机构的数据也在印证这一点。据IDC预测,今年全球VR头显出货1573万台,同比增长43.6%;到了2024年,这个出货数字将会超过2500万台。

IDC对于VR头显设备的出货量预测

如同安卓手机厂商围绕高通骁龙系列SoC打造的智能手机,与苹果iPhone在全球手机市场实现分庭抗礼。骁龙XR平台的出现、迭代,将会为整个VR行业带来更多的想象空间。

在过去十数年由智能手机引发的移动互联网革命浪潮,让一批浪尖上的公司实现了跨越式发展,成为引领、甚至左右全球科技、互联网发展的超级企业。

如今,随着下一代通用计算平台的临近,一场行业大洗牌已经无可避免。在这场洗牌中,VR是否会回应巨头们的期盼?或许过不了多久,我们就可以看到答案。

本文来自微信公众号“金角财经”(ID:F-Jinjiao),作者:吾兮,36氪经授权发布。

相关推荐

VR热潮再起,巨头们到底在抢什么?

AI热潮不减,科技巨头开抢全球顶尖人才

今日头条布局手机背后 ,到底在焦虑什么?

养活无数营销号的豆瓣小组,到底在聊什么?

刷B站的年轻人,到底在刷什么?

字节买头盔,百度搭虚拟会场:巨头想靠VR进入“元宇宙”

VR热潮里的“向实而生”

刷屏的Meta,让VR/AR行业又火了?

百度入股七猫阅读,免费阅读硝烟再起

教培行业硝烟再起:从C端到B端,互联网巨头重划势力版图

网址: VR热潮再起,巨头们到底在抢什么? http://www.xishuta.com/newsview61323.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94987

- 2人类唯一的出路:变成人工智能 19533

- 3报告:抖音海外版下载量突破1 19271

- 4移动办公如何高效?谷歌研究了 18769

- 5人类唯一的出路: 变成人工智 18637

- 62023年起,银行存取款迎来 10158

- 7网传比亚迪一员工泄露华为机密 8230

- 8五一来了,大数据杀熟又想来, 7132

- 9顶风作案?金山WPS被指套娃 7120

- 10大数据杀熟往返套票比单程购买 7066