什么是好基金?LP尽调100支基金后的复盘

近年来随着一级市场结构性变化,LP、GP的诉求变得纷繁复杂。随着市场环境的不断变化,LP与GP面临的挑战越来越多,如何正确理解私募股权投资市场变化背后的深层次逻辑,在市场洗牌中明确自身定位并精准匹配合作方,成为LP和GP共同关心的问题。同时国内一级市场存量资产参差不齐,退出业绩不乐观的现象集中凸显。对此,我们邀请到了王春杰,在二季度初,透过过往百支基金尽调的实操经验,为大家分享对VC基金的新认知。

在当下时点,具有什么能力的VC基金能够保持竞争力?LP如何投资来实现更高倍数的回报?

最近上海疫情,在家看了些之前积攒的文章资料,结合笔者过往做项目经验整理了写下这篇文章,希望能给到LP一些启发和帮助,也欢迎同行切磋交流。

大多数VC基金其实是不赚钱的

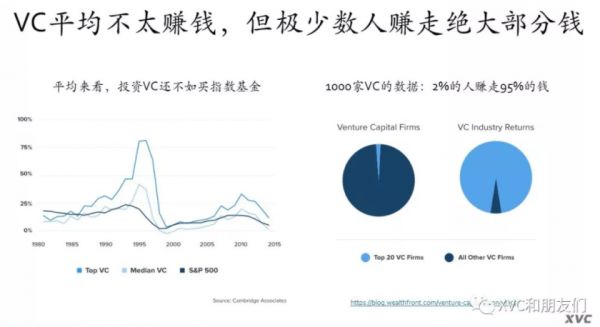

VC的收益分布在公司层面和基金层面都遵循幂律分布,而二级市场的收益是正态分布。幂律分布直白地讲:成功是少数,而失败是多数。借用下XVC的胡博予在《用炒股的方法做VC》里面的一个图:

左边图是Cambridge Associates 跟踪几千个VC在过去30多年的表现,发现总体表现和标普500差不多,但是顶级VC的表现在大多时候,远远好于标普500指数。

右边图是Wealthfront研究1000家VC的数据,发现2%的VC赚走了95%的钱。所以,顶级 VC是很赚钱的,2%的超一流VC应该是特别赚钱的。

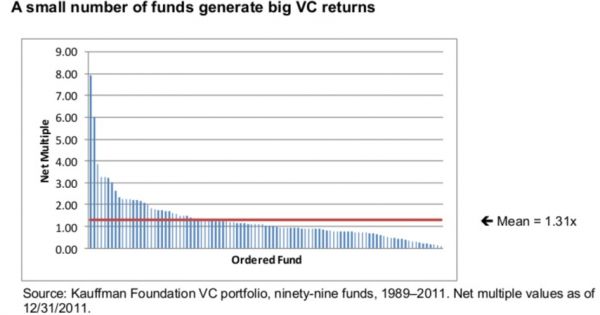

考夫曼基金 ( Kauffman Foundation ) 几十年来一直是风险投资基金的 LP,2012 年基金发布了一份报告,概述了其20 年投资了100多家VC的经验。报告的核心观点是:

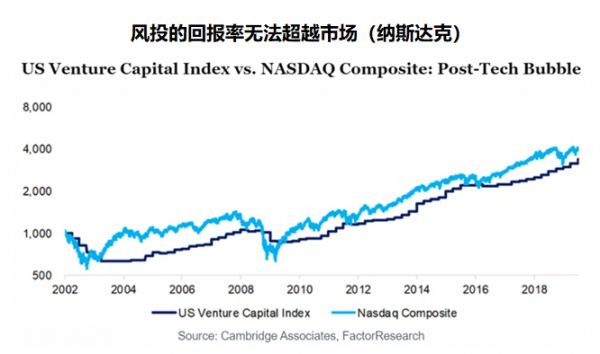

平均来讲,VC 基金在去除管理费后都无法向投资者返还本金;

大多数风险投资项目的年化回报率都不会超过公共基准的 3 - 5%。换句话说,VC 的平均回报率是零 (1x)。

考夫曼基金还得出一个结论:在他们所投的100支基金里只有16支回报率超过2倍,超过5倍的只有2支,超过3倍有6支,整体回报均值在 1.31x ( 远低于投资者期待的 3x )。

回到国内,笔者尽调过上百支基金,持续跟踪的基金有55支,其中2014年至2017年成立的有41支,基本都到了快要退出清算的阶段,统计下来截至2021年三季度,只有3支基金超过3倍回报。所以综合看下来,回报超过3倍的基金真的是屈指可数,而且很多还是账面的,到实际退出,扣除清算的、无法退出的、GP的carry和各种税费,LP真正拿到手的估计也没多少了。笔者也和行业内一些做母基金的朋友交流过,大家感觉差不多,真正赚钱的VC基金真的很少,而且这些赚钱的基金多数是不太知名且规模不大,所以有些同行明确表示超过5亿规模的VC基金基本都不看了。

上海天使引导基金前不久在其公众号上发布了2021年盘点数据,有几个数据可以分析下:

自2015年成立至今,过会投资基金共计110支;

退出基金13支;

底层子基金合计投资项目900个;

准独角兽企业74家;

上市/过会项目16家;

基于以上数字进行分析:

1、 退出基金13支,据了解,这个通常是GP认为基金业绩很好,所以会要求回购上海天使引导基金份额。据悉,上海天使有个条款,5年内GP可以原价回购。所以13/110=11.8%的基金业绩应该是超过2倍的,不然GP也不会回购;

2、 准独角兽项目74家,通常估值过10亿美元会被认为是独角兽,基于900个项目总量,独角兽占比为8.22%,说明投中独角兽概率还是很低的;

3、 上市/过会项目16家,基于900个项目总量,上市项目占比为1.77%。这个数据说明早期投资,可以说真的是百里挑一,最终能跑出来上市的很少很少。

基于以上数字,希望LP在投VC基金时能有个理性预判,不要被GP募资路演时吹的顶级项目而迷失了方向。

集中的去投,不要广撒网方式去投

苏格兰投资机构Baillie Gifford(BG)成立于1908年,有近120年历史,位于苏格兰爱丁堡,资产管理规模约3200亿美元。BG资助的一项研究中,一位学者统计了1990年1月至2008年12月全球上市的6万多支股票的回报,结果发现只有811家(占比1.3%)创造了期间全球股市所创造的财富价值。也就是说在迭代的潮流里,只有极少数公司创造了绝大部分财富。BG目标是找到这1.3%,而不是广撒网去投资。

投资VC基金也是这样,第一个原则,不要撒网式地投,要找到最好的,集中地投。XVC的美元基金 投资人,主要是一些美国和欧洲的顶级大学捐赠基金、家族办公室和母基金,他们许多都是Sequoia、 Benchmark、Accel 的最大 或者最长期的 LP。这些人的投资逻辑都差不多——在全球搜寻少数优秀的基金管理人,集中地、长期地投。

作为LP,通常会面临一个选择:分散投资多个VC基金,这样可以扩大覆盖面,不想错过也降低了风险,但结果是每个都小额投资。还有一种是将绝大部分资金集中投资于少数几个最优质的基金。“雨露均沾式”对于 LP 的问题就是过度多元化。下面可以看一个模型:

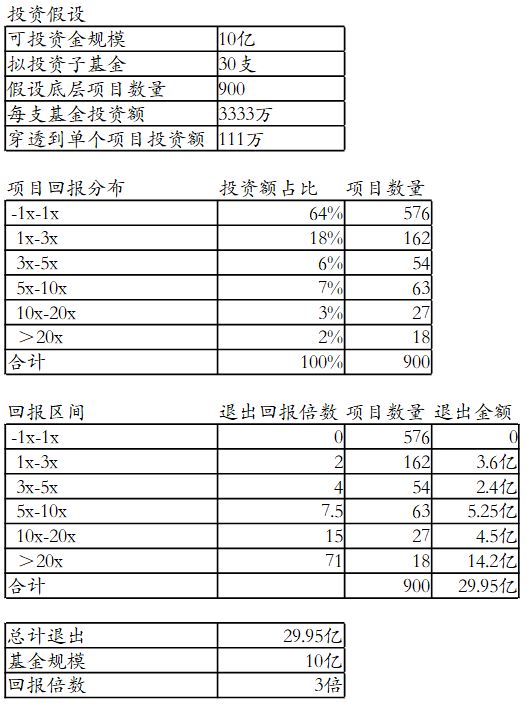

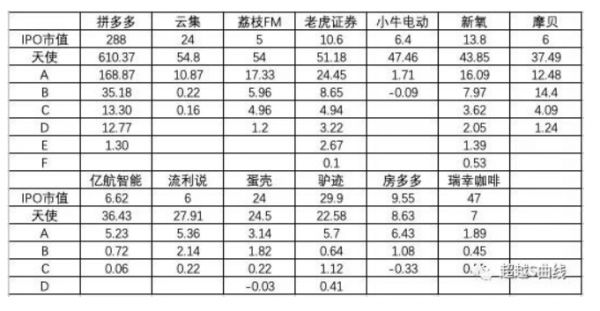

假设LP有10亿资金投资于30支基金,每支基金的投资额约为3333万。每支基金又投资了 30 家公司,那么穿透下来 LP 将投资于 900 家公司。如果要让整个风险投资项目获得3倍回报,就必须有至少18家公司在整个项目中获得 70倍左右的回报,参考前面天使引导基金900个项目,16个上市的数据,这个假设看上去也还比较合理。但70倍的回报项目,可能很多人还没有很清晰的概念,正好前段时间看到李刚强写的一篇文章《投到一个IPO,不同轮次的VC/PE能赚多少倍?》,作者做了个统计,相信大家看后会有个概念:

看到统计结果,对回报倍数会有个比较清晰的认知:

(1)以上13家公司,天使投资回报的中位数是37.49倍。除去拼多多、瑞幸咖啡、房多多三个比较特殊的例子之外,大多数天使投资的回报倍数在20-55倍之间。

(2)在13家公司里,A轮投资超过10倍回报的仅有6家,回报倍数在3-8倍之间的有5家,有8家公司的B轮投回报倍数在2倍以内,7家公司的C轮投资 回报倍数在1倍以内。

(3)拼多多的天使轮投资人投资回报达到了惊人的610倍,A轮投资也达到了168倍。

所以,要投到70倍回报的项目,基本都是像拼多多、京东、美团、小米、快手这些千亿级体量的公司,但这种公司在过去20年中也就那么十几家。对于LP来说,在10年时间里想撒网式地投中18 家千亿级别公司的可能性有些牵强。

LP投资VC基金的目标不是为了分散风险或抑制波动,而是产生高倍数的回报。多样化的VC管理人组合会使这一目标更难实现,因为随着管理人数量的增加,获得平均回报的机会就会增加,而平均回报就不会那么有吸引力,那还不如去二级市场投资指数基金了。

结论:集中投资一组优秀的VC 管理人可能更现实。

做好投资计划,每年持续的去投

一级市场股权投资是有周期的,最近和GP朋友交流明显感受到他们觉得投资机会开始出现了,一些项目开始有估值谈判空间,特别是生物医药、消费类项目。因为在二级市场,很多医药股票跌的很厉害,比如在港股市场,很多创新药都破发了,传导至一级市场,估值就不会像去年那么夸张。通常股票牛市是一级股权项目退出的好时机,而熊市是一级市场投资的好时间,因为市场悲观,估值低。所以,一级股权比较好的投资方式是每年做好计划,比如每年设定投资金额,连续投五年,这样可以平滑经济周期,期间各种风口主题也不会错过。

美国的Accel Partners曾经是一只功勋赫赫的基金,在2000年互联网泡沫崩溃之后,一些LP质疑他们,所以退出了,提前结束了和Accel Partners的GPLP关系。但在那个时候,Accel Partners刚刚投了Facebook的A轮——这可是Accel Partners投资史上最亮眼的一笔,而这些乱了阵脚的LP也就这么错过了。

从宏观经济周期角度,麦肯锡曾考察了私募股权基金在2004-2018年的投资回报和募资情况。他们把基金的成立时间分成三个阶段:

衰退前的2004-2008年;

衰退中的2009-2013年;

衰退后的2014-2018年。

以下是这三个阶段成立的基金业绩情况:

2004-2008年成立基金的净IRR约为13%;(资产泡沫,进入价格高)

2009-2013年成立基金的净IRR约为23%。(资本寒冬,资产打折)

2014-2018年成立基金的净IRR约为21%;

可以看出,在经济衰退期完成募资的基金,相比在基金繁荣期完成募资的基金,IRR明显要更好。原因很简单,在经济衰退期还能完成募资的基金,通常过去是非常成功的基金,才能赢得投资者的信任。此外,经济衰退期的资产价格折扣通常会很大,而经济繁荣期的资产价格往往会有泡沫,估值高了,收益的空间就相对小了。

从退出角度,3-5年后有项目开始陆续退出,每年都有现金回款,这样每年都有投资子弹,再碰到一些好项目时也不会错过。

了解GP商业模式,明白他们赚的是什么钱

每个公司都有自己的产品,对于VC机构来说,基金就是他们的产品。那他们赚什么钱呢,主要是两部分的钱,一是管理费,二是carry(业绩分成)。管理费很好理解,就是基金规模 x 费率(通常为2%/年),这个只要基金成立,就属于旱涝保收,不管外部经济环境变化,投的好坏,GP可以按照事先约定的协议每年收取费用。

GP的商业模型决定绝大部分是追求规模,因为规模意味着管理费,管理费就是基于规模乘以一个百分比,要扩大规模,意味着要投更多的项目,要有更多资源,扩大团队,这是GP的本质。

而Carry这部分,就比较遥远了,通常要7-8年后才能开始体现,还要看投资业绩,如果投的不好,这部分就不用多想了。这也是为什么很多GP能募多大的基金就募多大,因为这部分钱是躺赚的,而赚carry这个事则有点太遥远 。

此外,基金规模大了,GP更想赚的是绝对回报,而LP追求的是回报倍数,这里面会有些利益冲突。下面是笔者做的一个简单模型测算:同样是挣1亿的carry,3亿规模的基金需要获得3倍回报,而10亿规模只需要1.9倍回报。所以,如果你是LP,你是想挣3倍还是1.9倍?结论是显而易见的。

从GP角度来看,一旦基金发出来后,大多数GP会在最快时间内把项目投完,这样他们可以继续设立新基金,有些GP则会同时发多个基金产品,基金发的越多,管理费就越多。市场上很少有GP能克制自己投资进度,笔者之前碰到过两家,主动延长投资期,主要原因是他们均为第一期基金,还在做业绩和品牌阶段,所以逼迫他们要好好投项目,不然一期业绩投砸了,就没他们二期基金的事了。但市场上多数GP是不会这样做的,募来的钱不是自己的钱,不太会懂得珍惜。

好GP≠好基金

国内的一级市场经历了VC1.0和VC2.0,很多LP也越来越成熟,以前多数LP会选择白马基金去投,但近几年很多LP更多的偏向黑马基金。不是说白马基金不好,综合来看,白马基金的整体实力还是很强的,从团队配置,机构化运作,资源积累,生态布局等,但作为LP,从投资角度,还是应该把GP和基金产品分开来看。

当GP做到一定规模后,势必会变成平台型或资管型机构,策略越来越多,行业领域也会越分越细。有些机构鼓励团队自己去募资,发行一些专项领域的基金产品,所以会有同一个机构品牌下同时有多个基金产品在募资,但他们都基于机构品牌来背书,投资业绩案例都是机构层面,在这种情况下,LP就需要仔细甄别这个基金的操盘团队是谁,决策人员有哪些,策略是什么,规模多大,是否和团队能力、机构资源相匹配等。

以下三个问题供LP尽调GP时参考:

1、每个团队都有自己的专业领域(能力圈),基金投资范围是否在其专业领域(能力圈)之内?

如果超出专业领域(能力圈),项目质量会下降,最终影响业绩。

2、每个策略都有其可投资容量,基金规模是否在这个策略内能充分发挥?

如果基金规模过大,超出策略容量,势必会降低项目投资标准。

3、每个团队都有其管理项目上限,基金规模增加是否超出其管理项目上限?

根据国外经验,通常每个合伙人管理项目上限为8个,超出这个范围,投后管理质量会极大下降。

LP投一级,最少要5年后开始退出,当下热门、风口的行业建议尽量回避,一是估值高,二是资本涌入多,未来供给会过剩;三是一旦风口过了,市场给的估值就不高,容易出现一二级倒挂。尽量选择经历过周期的GP,有过盲目追逐风口失败后有过深度复盘思考的GP。另外,能克制基金规模,自身大比例出资,追求赚取Carry的VC基金。

本文来自微信公众号“FOFWEEKLY”(ID:FOF_weekly),作者:王春杰,36氪经授权发布。

相关推荐

什么是好基金?LP尽调100支基金后的复盘

LP的成长之路:为什么愿意投资小型基金

LP 全景解读:基金如何找到合适的 LP?(下)

LP一年半拿到79.3%收益率,这类基金一年募了40只

是时候认真谈一谈基金的节奏管理了

一笔尽调「卧底」三年,VC/PE看呆了

S基金火爆:“好的份额要抢,出手要快”

36氪独家 | 歌斐最新一期S基金首轮关账10亿,基金背后的金主们也越来越求稳了

对话熠美投资叶庆:能与GP合作做好直投的母基金才是好LP丨LP怎么看

S基金在中国还有很大的成长空间 - 诺基亚成长基金合伙人葛瑶谈2020母基金大趋势

网址: 什么是好基金?LP尽调100支基金后的复盘 http://www.xishuta.com/newsview61633.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95238

- 2人类唯一的出路:变成人工智能 21248

- 3报告:抖音海外版下载量突破1 21216

- 4移动办公如何高效?谷歌研究了 20397

- 5人类唯一的出路: 变成人工智 20397

- 62023年起,银行存取款迎来 10346

- 7五一来了,大数据杀熟又想来, 8650

- 8网传比亚迪一员工泄露华为机密 8518

- 9滴滴出行被投诉价格操纵,网约 8270

- 10顶风作案?金山WPS被指套娃 7238