知乎不愿深陷中概股市场情绪,回港上市寻求价值重估

4月9日知乎-W(02390.HK)向港交所递交招股说明书,将于4月11日-14日公开招股。公司拟发行股票共2600万股,其中香港公开发售260万股,国际发售2340万股,每股最高发行价为51.8港元,预期将于4月22日开始在联交所公开买卖。

知乎是目前国内领先的在线内容社区。创始人、董事长周源在2010年末创立知乎,从早期专注于专业问答的在线内容社区,逐渐发展成为中国最大的综合型在线内容社区之一。

公司从2017年开始入场商业化,逐渐推出付费会员、广告营销、内容营销等业务,整体业务目前已初见规模并处于高速增长期。2019-2021年月均订阅会员量分别达60万、240万、510万,付费比例也从2019年的1.2%上升至 2021年的5.3%。社区生态红利正通过商业化快速得到变现。

2019-2021年,知乎平台的MAU分别约为4800万、6850万、9600万,复合年增长率为41.4%;截至21Q4期末,平台累计内容量为4.9亿条,同比增长39%。

营收规模维持高速增长,费用高企拖累盈利

据招股书数据,2021年,知乎营业收入录得29.6亿元人民币,同比增速达118.9%,毛利录得15.5亿元人民币,同比增速为105.1%,调整后净亏损为7.5亿元,2020年为3.4亿元,短期内有所扩大。

公司的营业收入由广告服务、付费会员、内容商业化解决方案及其他收入构成。2019-2020年广告业务是公司主要收入来源,两年占比分别达86.1%、62.4%;付费会员收入占比则分别为13.1%、23.7%。而在2021年公司收入结构发生了较大的变化:内容商业化解决方案收入大幅上升,从19年占公司总营收比不到1%,到21年占比达32.9%、同比增速高达617.8%,已经成为公司收入的另一增长极。

数据来源:公司财报

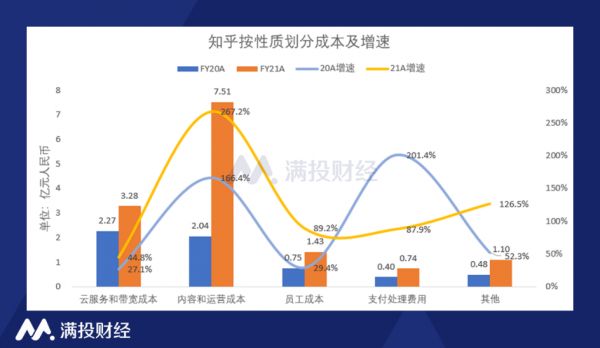

反观成本端,内容与运营成本快速上升,其他成本基本稳定。公司总成本约14.1亿元,同比增长136.4%,其中内容与运营成本为7.5亿元,同比增速最快,达267.2%。整体毛利率由56.0%下降至52.5%,下降3.5个百分点,由内容业务规模快速增长所致。

数据来源:公司财报

知乎进一步加大研发支出,费用端增长拖累公司盈利。2021年公司销售费用、研发费用、管理费用同比分别增长122.5%、87.9%、133.1%,其中销售费用由吸引新用户的推广及广告活动产生;而管理费用扣除2.96亿元股权激励费用录得3.94亿元,实际增速为33.0%。研发费用的高速增长主要是为了支撑公司“内容商务化“业务的高速发展,据招股书,2021年知乎研发人员增加469人,总人数已达1141人。2021年,公司三费的总额高达29.4亿元,总费用率为99.5%,与全年的营收相当,这也是知乎营收规模大幅扩大所支付的代价。受费用高企影响,知乎净利润持续亏损。

从现金流来看,公司在每次股权融资后均存在大量的短期投资行为,现金流充裕。2019年,知乎融资现金流净额为30亿元,而当年短期投资为47亿元;2021年知乎在美上市,融资现金流净额为48.8亿元,当年短期投资和定期存款总和达到113亿元,截至2021年12月31日,公司账上仍有21亿元的现金与22.4亿元的短期投资。

我们知道,双重上市相比于二次上市,受监管力度更严格、上市成本更高,知乎选择双重上市的方式回港上市是出于什么样的考虑?

未知的政策风险与被低估的中概股

自2021年12月2日美国证监会(下称SEC)通过的《外国公司问责法》(下称HFCAA)正式实施以来,一众中概股股价遭遇“滑铁卢“。简单来讲,据HFCAA规定,在美上市公司若聘用美国以外司法辖区的会计师事务所则有可能因该事务所不能受到美国上市公司会计监督委员会(PCAOB)的审查而具有退市风险。

2022年3月8日,SEC宣布将第一批5家中概股公司录入”暂定名单“(目前已全部确定加入‘认定名单’,公司连续三年在‘认定名单’内将被退市),随后又将微博(WB.US)、富途(FUTU.US)、爱奇艺(IQ.US)、百度(BIDU.US)等一众知名公司加入到新的”暂定名单“中。SEC这一举措所限制的公司90%以上都为中概股,无疑为这类公司带来了更高的合规成本和极大的政策不确定性。

知乎在这样的大环境下选择双重上市,将能够稀释其所面临的政策风险。双重上市使公司能够在两个上市地拥有同样的上市地位,不存在二次上市中ADR与港股互通可兑换的情况,这也就意味着公司若在美股被退市,也不影响在港股的上市地位,并且双重上市的身份,更有机会使公司股票被纳入港股通,直接面向大陆投资者。

国内投资者更能发现公司的内在价值。作为国内在线内容社区的参与者,投资者与公司所运营的平台距离更近,更容易通过切身的用户体验去衡量公司商业模式的合理性。受国际政治因素影响,部分业绩良好的中概股依然出现超跌,例如拼多多(PDD.US)、万国数据(GDS.US)等公司,前者去年实现扭亏为盈,后者业绩再度增长,但股价均处于2019年较低水平。此时的知乎需要更了解其业务潜力的投资者群体出现。

不过本次双重上市由于发行的是原股东的“旧股”而引起了部分投资者的反感。众多投资者认为,以最高公开发行价51.8港元/股的价格发行(折合3.304美元/ADR相比美股溢价达49%),是原有股东套现离场的表现。

但实际上,本次公开发行采取的是包销形式,由瑞士信贷、摩根大通、中金公司、招银国际等券商联合包销,协议规定,未完成公开发售的股票将由包销商按公开发行价进行购买,这将起到联合背书的作用。我们相信,国内的券商、投资者乃至知乎用户与客户这些更了解公司业务与战略的群体的介入,将使知乎在港双重上市的股价与美股存在暂时差异成为可能,原因在于两地对上市公司预期存在不同。

总而言之,知乎作为第一个赴港双重上市、有潜力纳入港股通的TMT行业公司,它在希望规避政策风险的同时,从一个能够理解公司业务逻辑和商业战略的市场获得公司内在价值的重估才是其首要目的。

本文来自微信公众号 “满投财经”(ID:mantoucaijing),作者:满投财经,36氪经授权发布。

相关推荐

知乎不愿深陷中概股市场情绪,回港上市寻求价值重估

回港上市,对知乎而言是种什么体验?

中概股“生死五日”:谁是泡沫破裂,谁是惨遭错杀?

百度回港二次上市:AI扛起大旗,寻求市场重新估值

旋涡中的中概股

中概股上演“大奇迹日”:监管破冰带来曙光,仍藏杀机?

中概股,大象仍在房间里

一大波中概股回港潮来袭,谁将是最大赢家?

知乎二次上市,“知识第一股”赴港求生

弃美回港,中概股都能稳涨吗?

网址: 知乎不愿深陷中概股市场情绪,回港上市寻求价值重估 http://www.xishuta.com/newsview61928.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216