砍单量高达20%,手机业触底求“弹”

中国手机市场的萎靡已持续了五年之久,但2022年初开局的颓势依然惊人。

天风证券分析师郭明錤近日在社交媒体上表示,中国主要安卓手机品牌今年已削减约1.7亿部订单,占原2022年出货计划的20%,未来几个月订单可能会进一步减少。

多位芯片、摄像头、面板等手机供应链人士向《财经十一人》证实了砍单消息。新的寒冬几乎席卷了整个手机上下游产业链。

“雷很早就埋下了。”一位手机芯片公司市场总监告诉《财经十一人》,供应链端供过于求的情况从去年下半年起已有征兆,只是当时被芯片缺货所掩盖。

最直接的原因是手机市场的低迷。“疫情的影响,经济不景气,换手机的频率直接受影响。”这位市场总监说。这一判断与第三方研究机构Counterpoint的发现不谋而合:最新的研究数据是,中国用户的平均换机周期已从25个月延长到了31个月。

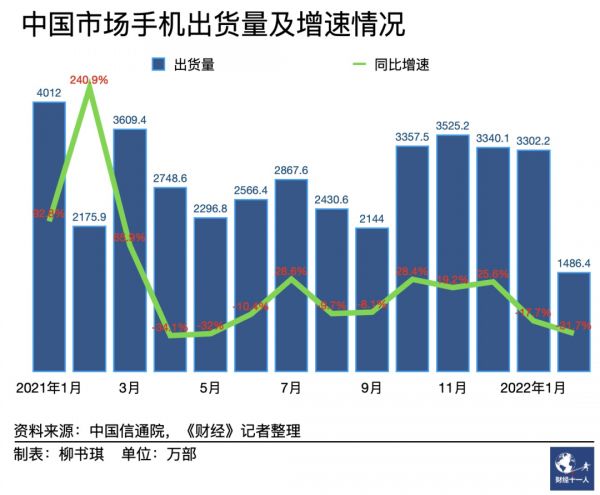

中国信通院数据显示,中国市场2月手机出货量仅有1486.4万部,同比下滑31.7%,这是近一年多以来的最低值。今年前两个月,中国市场手机出货量为4788.6万部,整体同比下滑22.6%,5G手机出货量也罕见地出现了下滑,同比下降了11%。

其中,OPPO损失最为惨重。第三方市场研究机构CINNO Research数据显示,今年2月OPPO(不含realme)销量仅为400万部,同比下跌45.7%,接近腰斩。vivo(不含iQOO)、小米也分别同比下滑了38.6%和20%,苹果降幅较小,仅为4%。前五大手机厂商中,只有去年同期尚未全面回归市场的荣耀,实现了同比大幅增长。

综合多方因素基本可以确定,今年中国手机市场的萧条将较往年更加突出。这一判断传输到上游产业链后,形成了牵一发而动全身的“砍单潮”。

表象之下的结构性难题正在一一显现:手机厂商激进的高端战略与无感的消费者之间的沟壑如何弥合?过度萎缩的市场是否还值得加大投入?海外扩张能否解决增长性难题?中国手机巨头们正在以上问题中求解,当前阶段,产品组合、供应链和市场策略都要灵活调整,这更考验它们在过冬期拿捏轻重、调度资源、协调四肢的能力。

紧张还是过剩?

据《财经十一人》了解,此次手机厂商砍去的订单中高端产品线比重更大,原因是此前国产手机厂商的高端战略相对激进,企业普遍囤积了较多的高端产品,但市场反应平平。

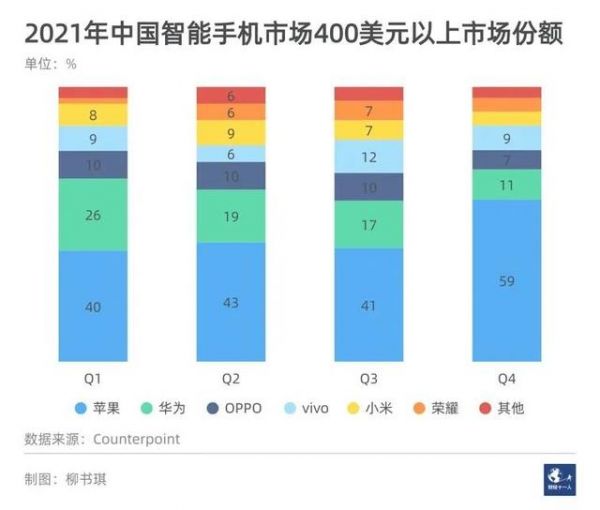

第三方分析机构Counterpoint提供给《财经十一人》的数据显示,从2021年一季度到四季度,中国高端手机(批发价400美元以上)市场中苹果的市占率由40%增长到59%,而OPPO、vivo、小米、荣耀四家厂商的共同占有率反而从29%降至26%。

考虑到高端手机在整体手机大盘中的市占率在提升,国产手机厂商在冲击高端上也不是一无所获,只是相较于苹果的势头,国产手机们显然还没实现质的飞越。

“手机与芯片厂商都准备好了,但受疫情与消费大盘不振的影响,市场的反应不及预期,相对冷淡。”Counterpoint资深分析师Ivan Lam对《财经十一人》说。此前手机厂商均把资源与精力向高端芯片倾斜,但实际的市场反响却没有达到预期。

此外,疫情导致的城市封控、经济下行的压力、手机陷入创新的瓶颈,都使得现阶段冲击高端格外困难。在消费低迷的时期,低端手机的需求往往比较稳定,而中高端需要刺激额外购买力,因此销量的波动将会更大。

去年华为淡出市场的过程中,国产手机厂商想要拿下华为让出的供应链份额。一位供应链产业分析师告诉《财经十一人》,以小米为例,去年上半年小米提出要包下华星光电旗下整条柔性屏的产线,产能约4000万片,但此后小米的需求量一直下滑,到去年底时华星光电已无法确保2022年能为小米提供3000万片的产能。

“头部手机品牌对供应商报出的订单数量只是它们的预期,并不代表真实需求,很有可能是出于抢占产能、价格谈判而提出的策略性目标。”前述分析师说。

比如,华为的手机面板原先有2.5亿片的产量,其中约2.2亿片要由其他头部国产厂商瓜分,平均到每家手上应该增长约5000万片。但企业为了拿到更低的报价或寻求供应商的支持,很可能报出8000万-1亿片的增幅,表明自己对抢夺华为份额的信心。

最后结果是,华为丢失的高端市场,苹果吃得最饱,其他厂商只喝到了汤。前述产业分析师预计,今年实际的出货量将较手机厂商最初报出的目标需求下降15%-20%。

联发科是此轮砍单影响最大的手机供应商。郭明錤在社交媒体上称,约七成削减的订单使用的是联发科芯片。联发科是中国市场目前出货量最大的手机芯片厂商,此前主要销售中低端手机芯片,因此有观点认为砍单主要针对的是低端产品。

Ivan Lam强调,联发科被削减订单的其实主要是高端芯片。2021年联发科发布天玑9000,意图重回高端手机芯片之列。但由于这款新品的研发周期稍晚于同期的高通的芯片骁龙8,手机厂商没有足够的时间打配合,因此在市场低迷时期需求被抑制得更加严重。“骁龙8先上(市)的已经上了,后续没上的也不会再投入大资源了。”

CINNO Research数据显示,今年2月联发科SoC(主芯片)销量环比下滑25%,同比下滑10.2%,跌幅仅次于受美国制裁的华为海思。

另一方面,中低端产品的供应依然紧缺。在手机厂商削减订单的同时,从去年起困扰着它们的缺芯、断货的阴影仍未完全散去。前述芯片公司市场总监表示,28纳米、40纳米和55纳米等成熟制程的芯片都在缺货,其中也包括MIC芯片(电源管理)、TDDI芯片(触控与显示驱动器集成)和充电芯片等小料。

多位受访者对“芯片荒”的判断基本一致,今年二季度缺芯的情况还将持续,到下半年有望缓解。这也意味着,一边砍单一边缺芯这种看似矛盾的现象,还将在手机上游产业链中持续一段时间。

一位小米手机业务市场人士对《财经十一人》说,市场的冷淡在去年被缺芯掩盖了,到芯片供应充足后,真正的挑战才刚刚开始。

荣耀CEO赵明最近每天都权衡着供应链紧缺与过剩间的关系。他对《财经十一人》说,在目前阶段,许多品牌都面临着相似的问题、在二者间摇摆,缺芯在供不应求时自然产生,但如果实际销售不及预期,就会导致过剩。

手机更新换代的速度很快,一款手机的最佳售卖期一般3-6个月,一旦过季往往就要打折、甩卖。“有时即使你感觉(库存)不多,实际已经太多了。”他说。

收缩还是继续押注?

山东的一位电器经销商告诉《财经十一人》,手机销量的下行波及到了大型省级代理商,连他们也开始亏钱了。某二线城市300多人的销售代理商在整个2月,只卖出约5000部手机,市场景气的时候,仅一个城市的一条通讯街的新机月销量都能达到上万部。

河南的另一位手机经销商也感受到了压力:“投资200万元,拼命干,一年挣的大概也就不到50万元。”这意味着,如果维持现状,他至少需要四年才能回本。

某头部手机厂商的一位研发人士对《财经十一人》说,小米常说综合硬件利润率不会超过5%,实际上OPPO、vivo、荣耀这几家的利润率同样不会比5%更高。不只是手机,IoT类的智能硬件产品利润率同样极低。

受访经销商均表示,卖手机不是他们主要的利润来源,销售配件、手机维修、做运营商业务,乃至销售二手机都是谋生之道。

二手机吸收了越来越多的购机需求,新机的市场进一步缩小了。《财经十一人》从渠道商处了解到,不少此前主营新机的商家今年开始卖二手机,二手机的销售价格反而普遍高于往年。尤其是二手苹果手机。目前市场流通的绝大部分是二手机,无论是专卖店还是批发市场二手机都占据了大部分份额,在线下通讯城这个比例通常在80%以上。

手机厂商开始节衣缩食,储粮过冬。据《财经十一人》了解,有头部手机公司已开始缩减层级、减少城市管理人员,并撤去了二级代理,由一级代理直接到终端门店。在河南一个四线城市,OPPO原本有四个代理商,但去年下半年已减少到两个。

压力也传导到了个人。一些人才离开了这个正在急下坡的行业,多位前手机行业人士告诉《财经十一人》,他们已转向更热门的智能汽车行业。有不愿具名的手机业人士说,再在手机形态上打转感觉出路不够宽了,智能汽车公司可能能为他提供更好的薪资和职业发展前景。

“是挑战,也是机会。只有在困难的情况下,才能测试出一家公司它的能力。”赵明说。从厂商的角度,现在最需要思考的问题是,新的产品是否给予了消费者足够有力的换机理由?

赵明认为,此时,手机厂商很容易陷入恶性循环——市场下滑,减少投入,产品开发更慎重。这看起来顺理成章,但恰恰会让消费者购买手机的欲望进一步降低。他说,需要警惕这样的状态。

2022年手机大盘的下滑,几乎已成定论,但具体下滑幅度,仍在很大程度上取决于后续疫情的控制情况,以及能否有爆款新机面市。

Ivan Lam的判断是,为了应对当前退潮期,手机厂商从今年下半年起可能会重新重视起中低端市场、调整备货策略,减少在3000元以上价位段的囤货,在三四季度这两个传统旺季后,市场还有机会回暖。

海外是不是新通道?

一个被普遍认为是填补目前国内市场的路径是做大海外市场。核心逻辑是中国市场已经被过度开发、厂商内卷严重,而海外总还有细分市场尚未被充分挖掘,这也意味着海外还有增长、有利润。

近几年,头部国产手机厂商不约而同地加大了研发投入,年投资额已达百亿级别,但与此同时中国市场仍在萎缩,可以预见未来的空间还将更狭窄。“研发是以五年、十年为单位的事,需要持续不断地投入,那么钱从哪里来,还是要看海外。”前述山东经销商说。

从小米2021年财报来看,海外业务与中国区已旗鼓相当。去年小米在海外实现营收1636亿元,在总营收中占比49.85,连续三年的营收增速都在30%以上。据《财经十一人》了解,OPPO、vivo的海外营收占比也在半数左右。

小米国际部的一位人士对《财经十一人》表示,国际部是小米为数不多的盈利部门,即便在进入一个新兴国家市场如土耳其、俄罗斯时,小米也会强调利润,不会以亏损换增长。

前述山东经销商表示,之所以海外的盈利能力比中国区更强,是因为打法不同。苹果和三星靠的是产品力和品牌力拉动销量,而国产手机依靠的是渠道能力,“让你出门左转就能买到我的手机。”这一策略在中国已被用到了极致,而在海外尚有发挥的空间。

在前四大国产手机厂商中,小米在海外市场布局速度较快,但与OPPO、vivo尚未拉开明显差距。IDC数据显示,2021年小米全球出货量为1.81亿部,市场份额约为14%,排名第三,次于三星与苹果。OPPO、vivo的份额分别为9.9%和9.4%,排名第四、第五。

在2021年财报会上,小米集团合伙人兼总裁王翔强调,小米最有潜力的增长方向就是海外的运营商渠道。以欧洲为例,运营商与开放市场渠道的占比各一半,目前小米在欧洲主要国家的开放市场占据了20%的份额,而运营商渠道占比仅12%,也就是说,小米在运营商渠道上还有很大的提升空间。

荣耀在海外布局上进展稍慢,但也将国际化提上日程。赵明透露,荣耀将在今年提速全球市场,目前已在欧洲、中东、非洲、亚太和拉美布局了规模不等的当地团队。从3月起,荣耀将陆续在全球发布多款产品,新品的节奏发布甚至到了以“月”为单位。

海外市场可能是机会,但同样意味着风险:其一,全球经济环境遇冷,手机出货量萎缩,海外很可能快速变为下一个“内卷”的中国区;其二,华为的前车之鉴,让国产手机厂商在布局海外时多少增加了不可抗风险。以印度为例,去年底以来已对华为、小米、OPPO和一加展开了大规模税务搜查;其三,国产手机品牌在海外热销的多是中低端产品,对品牌层面的进军高端的助益作用有限。

多位接受《财经》记者采访的行业人士认为,市场回暖尚无迹象,整个手机上下游产业链暂时只能在缝隙中调整生存策略、熬过寒冬。

本文来自微信公众号“财经十一人”(ID:caijingEleven),作者:柳书琪,36氪经授权发布。

相关推荐

砍单量高达20%,手机业触底求“弹”

台积电好≠电子大好,手机仍在砍单,电脑须防提前透支

最前线丨消息称国产手机或集体砍单,荣耀赵明曾表示“销量说明一切”

“砍单潮”将至,半导体的“春天”留在了去年的冬天

苹果砍单小米“转行”,手机行业真的卖不动了?

最前线丨Realme发布Q2系列三款机型,5G手机售价再次触底至998元

预订量增长 2645%,房车租赁公司「Outdoorsy」疫情后触底反弹

华为砍单,小米、荣耀谁会“上位”?

全球手机大厂互砍订单,说好的报复式消费哪去了?

用户迟换机,砍单一亿七,中国手机难破“卷”

网址: 砍单量高达20%,手机业触底求“弹” http://www.xishuta.com/newsview61935.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230