高管大震荡,阿里云四面楚歌

“内部确实没有对这次事件 (阿里云高管变动) 的口径,官方没有公开任何信息。”关于这次高管变动消息,阿里云内部人士这样告诉零态LT (ID:LingTai_LT) 。

内忧外患之下,阿里云正依靠疯狂“换将重组”缓解焦虑。4月12日,多方消息称,阿里云正在进行新一轮组织架构调整:阿里云中国区总裁任庚 (M6) 将离职,该职位由阿里云中国区副总裁黄海清接任,统管中国16个战区。此外,业内人士表示,这次调整只是开始,随着蔡英华和黄海清内部地位不断巩固,将有更多高管加入,也会带来一轮新的组织调整和业务重组。

众所周知,2022年以来,阿里云团队重组节奏急剧加快,“换人”速度令人唏嘘。今年3月,前华为EBG中国区总裁蔡英华空降阿里云,成为阿里M7级 (资深副总裁) 高管。

内部频繁“大换血”背后,与阿里云面临的复杂竞争环境有直接关系。

▲阿里云高管变动引发热议

一方面,阿里云被直指存在“原则性”问题。2021年12月,被工信部官宣暂停合作单位6个月,起因是阿里云发现严重安全漏洞隐患后,未及时向电信主管部门报告,被工信部认定为未有效支撑工信部开展网络安全威胁和漏洞管理。

另一方面,与腾讯云、华为云等互联网云计算巨擘进入白热化竞争阶段;以字节旗下火山引擎等为代表的“搅局者”丝毫不畏“先来后到”的束缚,试图抓紧一切机会俯冲到云计算市场;不惜成本、砸钱圈地的独立云厂商也在抢夺垂直细分市场的空间和机会。

除此之外,阿里云与全球云厂商的差距也在进一步拉大,谷歌云在2021年取代阿里云成为全球第三云厂商,常年“坐三望二”的阿里云坐不住了。

如坐针毡,何以解忧?“换将”能破局几何?

01 四面楚歌起

用一个词概括阿里云当下处境——四面楚歌,毫不为过。

首先是,华为云、腾讯云、百度云正虎视眈眈。

当前,国内云计算市场已经成长出阿里云、华为云、腾讯云、百度云四大巨擘。 寡头竞争格局已显,未来为争取更多市场,势必要拼价格、拼服务、拼捆绑销售,否则阿里云的先发优势难以为继。

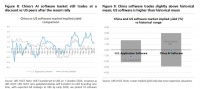

事实上,阿里云疲态已显,阿里2022财年三季度(即2021年四季度)业绩报告显示,阿里云在2022财年三季度收入增速降至20%,这也是阿里云公布业绩数据以来的最低增速。对比来看,阿里云所谓“领跑”优势也在悄然发生变化。从年度增速来看,第三方调研机构Canalys最新数据显示,2021年,位居第二的华为云市场份额达到18%,且年度增长达67%,第三大厂商腾讯云年度增长达到67%。

除“四大巨头”外,业内还有几大玩家蠢蠢欲动。如字节跳动、拼多多、美团们为挣脱阿里云或其他云厂商的挚肘,早已暗自部署自建云规划,未来阿里云面临的将是更多的“搅局选手”。

早在2020年,一个新鲜的概念——“云原生”刺破云计算赛道的保护纱,其中对云原生最了如指掌的便是字节旗下的火山引擎。据业内消息称,字节跳动目前的容器实例部署规模已达千万量级,日变更数两万。

▲图:阿里云官微

简单复盘“云原生”的出现和跃进过程,尽管当下并不能威胁到阿里云的地位,但却不断刺痛着阿里云的敏感神经:云计算行业正处于不断重新定义和进化过程中,未来是否会出现更多新鲜的概念和玩法,阿里云不敢有半点松懈。

随着四大云巨头的深化挤压,近两年中小独立云厂商对阿里云的威胁程度已显著下降,但业内也普遍提到,不少二、三线云厂商在巨头蚕食后的20%市场里稳定活下来了,如金山云通过捆绑WPS办公软件等硬核服务,建立其稳固的“护城河”。如此看来,想从中小云厂商“夺食”,也并非易事。

在外部竞争对手一路高歌猛进下,阿里云的焦虑展露无遗,并开启疯狂重组之路。

2021年5月,阿里云宣布完成重大组织架构升级,包括设立18个行业部门、16个区域。其中,18个行业部门包括数字政府、金融、零售、电信、电力、医疗保障、制造、互联网等。

而这一次,除高层人事变动外,阿里云组织架构被曝也在调整中。值得注意的是,为强化泛政府行业线概念,将泛政府相关的6大行业线聚拢向许诗军汇报,其他6大行业线和中长尾客户直接划分给蔡英华,以便实现区域和行业线的联动,中长尾客户团队由潘立维作为第一负责人,从浅雪团队调任而来。

四面楚歌起,阿里云急了。

02 消失的“大客户”

阿里云的焦虑,不止竞争对手。

互联网高速增长对阿里云业务的的重要性显而易见,其发展速度直接影响了阿里云的大客户体量。作为国内云计算服务领跑厂商,阿里云在国内市场占有近37%的份额,然而互联网高速红利期褪去已成共识,短期内很难再出现抖音、快手、拼多多等新互联网用云大户。

如阿里云的主要客户之一TikTok因受美国当地数据安全法影响,不再使用国内提供的云服务,价值每年8亿美元的阿里云订单不翼而飞,其转身与亚马逊云AWS和甲骨文达成新合作。这一变动直接导致阿里云2020年一季度营收增长创历史新低,这也可以窥见阿里云对头部大客户的强依赖性。

值得注意的是,国内云市场更“难搞”的用云大户在政企。一些接近云厂商的一线人员认为,政企客户进入数字化创新改革,开始普遍“上云”,已经成为云厂商的主要客源群体。然而政企客户依赖一线业务人员“圈地运动”,目前各大厂商在各省市的云项目覆盖情况不一,并不存在某一云厂商独占鳌头的现象,阿里云在政企客户市场未见明显优势。

业内相关人士普遍认为,政企市场仍存在巨大的增量机会,但进入2020年后,“搞定”政企用户难上加难:

一是政企客户的预算在在疫情后发生了结构性转变,更多的预算被投入疫情支撑、民生保障等更急迫的领域,相对而言,用于“数字化转型”等方向上的投入有所锐减。

二是政企类用户对云的概念、模式与操作工程仍有所保留,换句话说,这类用户对云使用的安全性等还存在质疑,国内政企市场仍处于需要“教育”的阶段。

三是政府类用户以及转型中的传统企业的定制化需求较高,用户沟通策略、定制成本以及后续服务的成本普遍偏高。

03 国家队开启洗牌期

真正让阿里云颤抖的,其实是“国家队”的入局洗牌。

表面上,过去一年,中国云市场整体进入增速放缓期,不少业内人士认为,这将是一场延绵好几年、不得不艰难跨越的低潮期。但其实是“云计算”进入了下半场,伴随着政企用户需求的进一步爆发,也正因为上文所述的政企用户对市场化企业安全性的担忧、以及两者之间繁复的沟通成本,决定了国资背景的国家队选手有机会跑步入场。

看似拥挤不堪、格局已定的云市场重新洗牌,国资背景的云厂商将在基础设施市场、政企市场扮演更重要的角色。如浪潮 (浪潮云) 、中科曙光 (曙光云) 、紫光股份 (新华三、紫光云) 、中国系统 (中国电子云) ,以及中国电信 (天翼云) 、中国移动 (移动云) 、中国联通 (沃云) 等。

零态LT (ID:LingTai_LT) 了解到,上述国家队将投入建设更大规模的数据中心,以及更廉价的服务,如此高昂投入和廉价服务并不是市场化云厂商客源做到的,这就注定了市场化厂商将面临失势。

▲图:阿里云官微

对于内外焦灼的阿里云而言更是当头一棒。

当然,这或许只是一个阶段性趋势。但即便如此,作为“四大巨头”之一的华为云已经率先拿到下半场“入场劵”。华为昇腾计算业务总裁许映童在2021年12月曾公开表示,华为正在逐步打造人工智能计算中心,将为当地政府、企业、高校提供算力资源。合作模式是,地方负责建设和运营,华为提供算力和AI能力。运营公司会销售华为产品与解决方案,并提供后续服务。

当国家队入局,华为云反而凭借多年扎根政企市场的底蕴,在应对云计算下半场变局时更加从容。以政务云为例,目前华为、浪潮、中国电信、紫光股份等占据主要市场份额,反观阿里云、腾讯云依然处于边缘化状态。

所以,云计算下半场未必属于具有先发优势的阿里云,今天的中国云计算市场并非整体缩量,而是正走完一个周期准备进入下一个周期,在这个节点上谁更能捕捉到信号、贴近核心用户群,谁便是未来得利者,这也是阿里云不得不大刀阔斧重组改革,并重押政府行业线的原因。

而人员变革,或许只是前兆,更大的动作也许正在酝酿之中。

本文来自微信公众号 “零态LT”(ID:LingTai_LT),作者:童思思,编辑:胡展嘉 ,36氪经授权发布。

相关推荐

高管大震荡,阿里云四面楚歌

乐视网高管震荡 深交所追问是否另有隐情

VIPKID启动上市前大震荡:多名高管离职,部分团队裁员50%,新业务关停并转

“阿里离职女高管”风波:一场追逐网络流量的闹剧

“阿里离职女高管”做微商卖面膜 被怼后称请马云评理

狂奔的极兔终于四面楚歌?

焦点分析 | 半年三次高管变阵,华为云以退为进

36氪独家 | 阿里云走出险棋:钉钉高管洗牌,创始人无招离任

高晓松:我没有离开阿里,刚参加完阿里高管年会

36氪独家丨启明创投大震荡

网址: 高管大震荡,阿里云四面楚歌 http://www.xishuta.com/newsview61963.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234