“抗癌药第一股”掉队,三兄弟反目

2001年,一款抗癌神药横空出世,不仅开启了人类靶向抗癌药的历史,也成为三个中国年轻人创业的起点。这款神药后来靠电影《我不是药神》成功出圈,它就是药企巨头诺华研发的“格列卫”(甲磺酸伊马替尼)。

格列卫的上市,被称为改变肿瘤药研发历史的转折点。

彼时,王印祥正在美国耶鲁大学做博士后,他的研究课题刚好与此有关。在那年的一次派对上,王印祥与马里兰大学化学博士张晓东相识,并讨论了研发以表皮生长因子受体(EGFR)激酶为靶标的抗癌药的可能性,这也是他们后来一直延续的技术路线。

讨论到一起创业,王印祥又拉到了自己在美国的博士同学丁列明,2003年,“贝达三剑客”王印祥、张晓东、丁列明,创办的贝达药业正式诞生。

经过8年努力,贝达药业在2011年终于成功打造出核心产品——首款小分子靶向抗肺癌药“埃克替尼”(商品名:凯美纳),中国有了自己的格列卫。

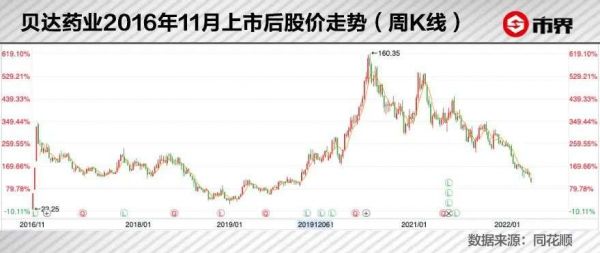

本来三兄弟可以凭借“中国小分子靶向抗癌龙头”的荣光不断创造历史,但这份情谊逐渐消磨殆尽。2016年公司上市前后,张晓东与王印祥相继离开,如今只剩丁列明一人执掌贝达药业,“贝达三剑客”最终分崩离析甚至走到了对簿公堂的地步。贝达药业股价在2020年7月冲至最高点160元/股,之后震荡下跌,截至2022年4月15日,报47元/股,两年蒸发470亿元市值。

俞敏洪曾说,真正的“中国合伙人”关系远比电影复杂,而贝达药业“三剑客”的关系更是剪不断理还乱。

抗癌神药背后

4月8日,贝达药业发布了2021年年报,数据显示,贝达药业2021年营业收入22.46亿元,同比增加20.08%;但净利润却骤降36.83%,缩水至3.83亿元。

贝达药业的核心产品是抗癌药埃克替尼,虽然近两年也有恩沙替尼、贝伐珠单抗两款新产品获批上市,公司的业绩一直都靠埃克替尼支撑。

2020年埃克替尼营收贡献为18.13亿元,占比高达96.9%。但它进入集采后已被打成了“白菜价”,同时还面临阿斯利康和正大天晴等药企产品的激烈竞争。

值得注意的是,在刚发的2021年财报中, 贝达药业没有一如既往地公布埃克替尼年度销售数字 ,只提及其销售额连续6年突破10亿元。

昔日明星产品渐渐“褪色”,贝达药业和它的埃克替尼是如何一步步走到今天的?

与微芯生物的鲁先平一开始就高举高打要做“中国原创药”(First-in-class同类首创)不同,贝达药业是以me too(跟踪模仿)药物起家。

具体来说,仿制药是完全照抄别人,me too则是在别人研究的成果上进行创新,避开他人的专利开发具有相同效果的新药,即便在专利期也不需要授权。这是国产新药研究的一条途径,也是仿制(Fast follow 快速跟进)向创新(First-in-class)进阶的捷径。

Fast follow包括了me too、me better/best in class(同类最优)等。除了贝达药业的埃克替尼, 像恒瑞医药的阿帕替尼、君实生物的PD-1单抗药物,也都是me-too里被称为国产创新的典型标杆。

2003年,贝达药业在浙江诞生。

创立贝达药业时,张晓东在美国注册的创新医药公司(Beta Pharma Inc.倍而达)以EGFR酪氨酸激酶专利合成技术入股,借此成为贝达药业的创始股东之一。 没想到,这里竟然留下了一个很大的隐患 ,后文我们将具体提及。

王印祥与丁列明经历相似。出生于1962年的丁列明比王印祥大三岁,二人在进入大学之前都曾有过在当地卫生防疫站工作的经历,之后丁列明考上浙江大学,王印祥则进入河北职工医学院(现河北大学医学院)就读,在国内读完硕士后,二人在上世纪90年代初在美国阿肯色大学医学院读博期间有了交集。

在美国读博期间,与丁列明的病理科临床医学博士相比, 王印祥的科学家气质更突出一些,其就读的专业是生物化学及分子生物学博士,之后又进入耶鲁大学分子生物物理和生物化学系攻读博士后。

创业之初,丁列明担任贝达药业的董事长,王印祥兼任总裁和首席科学家,负责研发工作,张晓东则在美国帮助对接国际上的合作和项目。三人各司其职组建了贝达药业最初的研发、生产、销售等经营管理体系。

经历近10年时间,2011年,贝达药业研发的治疗肺癌的药物盐酸埃克替尼获得国家药监局批准上市, 凯美纳成为国内具有完全自主知识产权的第一种小分子靶向抗癌创新药 ,更是被国际医学杂志《柳叶刀》称其为“中国本土首个原创研发的小分子靶向抗肿瘤药物”,“开启了中国抗肿瘤药物研发的新纪元,是个非常成功和完美的创新案例”。

但作为中国第一代“me too”的开拓者,丁列明、张晓东以及王印祥却没将埃克替尼的神话再续下去。

分崩离析至决裂

一位医药投资人表示:“贝达药业的埃克替尼是一个特定历史时期的产物,并不是真正意义上从机制到靶点到分子结构都是原创的药,而是对标原研药阿斯利康的小分子靶向药吉非替尼(易瑞沙)。”

埃克替尼主要用于表皮生长因子受体(EGFR)基因具有敏感突变的局部晚期或转移性非小细胞肺癌患者的一线治疗。而肺癌的发病率和死亡率在我国恶性肿瘤中位居首位。数据显示,2020年中国有超过82万人新患肺癌,超过71万人因肺癌去世。

相对于传统的针对恶性肿瘤不分好坏一网打尽的化学治疗,药物靶向治疗主要是针对恶性肿瘤细胞之中的某一个靶点或者某几个靶点进行针对性地攻击,从而达到精准抑制肿瘤细胞增殖的作用。

在埃克替尼之前,国内肺癌的靶向药物市场均被国外药企巨头把持。和多数抗癌药物一样,进口药都非常贵,比如服用吉非替尼,一个月的费用在16000元左右,在贝达药业的埃克替尼上市后,每月治疗费用可降低大约1/3。

凭借这样一款“明星产品”,2016年11月7日,贝达药业成功登陆深交所,此后14个交易日连续斩获13个涨停板,股价直接从发行价17.57元/股飙升至最高点98.89元/股,翻了近6倍。 贝达药业因手握第一个国产小分子靶向抗癌药而稳坐“抗癌药第一股”的位置。

不仅如此,在贝达药业备受资本追捧的底气背后,还是来自埃克替尼。埃克替尼自2011年获批上市后,其营收便实现了“火箭般”地增长,2016年首次实现营收超过10亿元,成为国内为数不多的销售额超过10亿元的明星抗癌药产品,目前累计销售额已超过百亿元。

但是在资本市场和商业化取得巨大成功的风光之下,贝达药业却迎来了重要的转折点。 公司上市短短9个月后,2017年8月17日,同为创始人的王印祥因个人原因辞去公司董事、总裁职务。

不仅如此,2017年与王印祥一同离开的还有董事杜莹和副总裁兼财务总监徐素兰,首席科学家胡邵京、首席医学官田芬兰、监事胡云雁等七人。这些人中的一部分选择了跟随王印祥一同创业。

原来早在2015年,王印祥便创办了一家专注于做“First-in-class”的创新药企——加科思。在王印祥看来,“创新药难度很大,但中国的时间节点已到,而且必须要做全球创新药。”

2015年,不仅是拉开医药改革的年份,也是资本竞相进入的节点。这一年百济神州、君实生物、恒瑞医药、信达生物都相继获得资本追捧,中国创新药进入新的阶段。

彼时的贝达药业则仍旧选择做“me-too”,因此,继埃克替尼是其自主研发的产品之后,其他产品则靠“买买买”。

如果说丁列明与王印祥只是理念不合的话,那么与张晓东牵扯的就是真金白银的利益了。

原来2013年5月张晓东便辞任了贝达药业董事,2014年他通过自己的药企倍而达向贝达药业就避免同业竞争等内容出具了《承诺函》。

2016年4月,倍而达获得了第三代EGFR药物BPI-7711的临床批件,这款药可以视为埃克替尼的升级版。这引起了贝达药业的关注。

2019年7月,贝达药业发布公告,称张晓东违反了当年的不竞争承诺,“多次努力未果,不得不诉至法院”。2020年8月,倍而达也提起诉讼,称贝达药业的不正当竞争行为致使自己的10亿融资暂停,要求对方赔偿损失,累计达2000万元。

因为贝达药业起诉倍而达“背信”一案暂时没有结论,倍而达于2021年撤回此次诉讼。

原本高举“中国小分子靶向药龙头”的贝达药业,在创始人分崩离析后,也让其在掌握一代EGFR的优势后,没能再接再厉。如今国内市场上,阿斯利康、瀚森药业和艾力斯三家都有三代EGFR产品上市销售。

但对于贝达药业来说,看不见的才是真正的风险。

掉落第一梯队

尤其是面对2023年核心药物埃克替尼专利到期,给本就业绩下滑的贝达药业雪上加霜。

如一位医药投资人士所说:“贝达药业是起了个大早赶了个晚集,现在早就已经远离了创新能力第一梯队。”

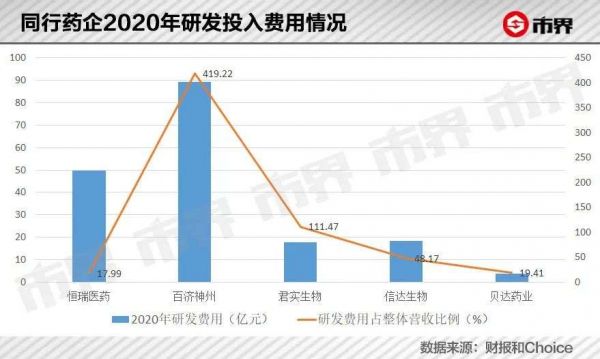

2018年至2020年,贝达药业的研发投入分别为3.04亿元、3.26亿元及3.63亿元,占整体营收的比例却在逐年下滑,从2018年的24.8%下滑至2020年的19.4%。2021年贝达药业研发费用为5.66亿元,占比为25.2%。

在这位投资人士看来,贝达药业仅靠眼下埃克替尼+恩沙替尼的话,其实没有多大的想象空间,增长还会有但并不会爆发。

目前针对肺癌的靶向药物EGFR已经发展到第三代了,根据弗若斯特沙利文的市场数据,2018年中国EGFR-TKI药物市场中,第三代的市场份额已达38%,第一代药物市场份额为57%,第二代药物仅占5%。

如果说贝达药业在药物创新上不给力,那么集采则让贝达药业的处境更加艰难。正如抗癌药PD-1的集采让几十万元的药费降至了几万元,埃克替尼经过集采也被打成了“白菜价”。

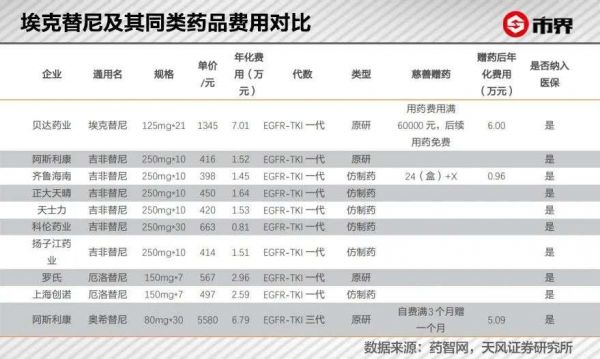

经过2019年的集采后, 阿斯利康、正大天晴和齐鲁制药三家药企的产品价格分别降至54.7元/片、45元/片和25.7元/片,而贝达药业的埃克替尼则为64元/片。

集采可以说是一家药企创新的“试金石”,但对于贝达药业而言,其后续产品的创新才是保证其不掉队的法宝。

除了埃克替尼之外,贝达药业目前的两款产品仅有恩沙替尼和贝伐珠单抗,但这两款不仅竞争对手众多,并且也是靠贝达药业买来的。

2020年上市的恩沙替尼(商品名:贝美纳),这一款用于治疗ALK突变晚期非小细胞肺癌的国产1类新药,是最初贝达药业通过控股Xcovery获得的产品;其同类竞争对手还有罗氏以及辉瑞和诺华。

2021年获批上市的贝伐珠单抗注射液(商品名:贝安汀),是由贝达药业与北京天广实生物技术股份有限公司合作开发的。随着罗氏的原研药专利到期,贝伐珠单抗的生物类似药越来越多,国内已有包括恒瑞医药、信达生物等8家公司的贝伐珠单抗生物类似药获批上市。

也就是说这两款产品要想再创埃克替尼的辉煌并不容易,要知道当初埃克替尼是在国内创新药一片空白的背景下诞生的,其最初的市场空间和资本市场给予的想象力可想而知。

因此,面对埃克替尼专利即将到期,后续产品迟迟未爆发,贝达药业也选择抓住抢滩港股的这一机会窗口。2021年12月,贝达药业二次递交港股招股书,拟募资10亿美元。

如果成功在港股上市,贝达药业将手握充足的资金去做研发,但从公司人才创新的角度来看,自2021年作为首席医学官的毛力走后,这一岗位空悬至今,已超过一年时间。而作为公司的“灵魂人物”丁列明来说,其也不像王印祥是医药科研出身。

在医药创新领域,科研人才的聚散离合并不是新鲜事,离开后能够再创一家生物医药上市公司的“医药大拿”也不少,像荣昌生物的房健民、信达生物的俞德超、再鼎医药的杜莹、君实生物的陈博。他们的离开,对原来的公司影响非常大。

正如一位医药投资人所说:“me-too时代对‘眼界’或者判断的要求是很低的,与今天真正要做创新的要求不可同日而语。”

对于经历了“三剑客”分崩离析,核心人才流失的贝达药业来说,在这方面更是有切肤之痛,更亟需新鲜的血液。

本文来自微信公众号 “市界”(ID:ishijie2018),作者:曾嘉艺,36氪经授权发布。

相关推荐

“抗癌药第一股”掉队,三兄弟反目

融资16亿还亏钱?抗癌药企亚盛医药IPO

IPO大门前,为什么只有豆瓣掉队了?

“创新药第一股”被打回原形

一款抗癌药和千亿市值神话

Blued母公司蓝城兄弟欲赴美上市,要成为“全球同性社交第一股”

“零食第一股”来伊份掉队

合伙人掉队了,怎么办?

华为“造车”,重庆三兄弟身家暴涨150亿

百度、B站再敲钟,中概股“回港”潮渐起,美股“造车三兄弟”也要二次上市?

网址: “抗癌药第一股”掉队,三兄弟反目 http://www.xishuta.com/newsview62049.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158