云从科技的AI生意为何越做越“窄”?

近日,证监会批准了云从科技科创板IPO的注册申请,A股即将迎来又一家AI公司的到来。

曾几何时,AI还被赋予着很多幻想。AI就像一个万能的“员工”,只要用数据和算法精心浇灌,就能无差别赋能行业来反哺企业自身,孜孜不倦地带来利润。

俗话说养儿防老,意思就是年轻的时候花费时间和精力来养育孩子,这样就能在老的时候获得回报。这个逻辑就与从业者和一级市场投资人对AI的看法非常相似。但现在看来,前有商汤( HK:00020 )后有格灵深瞳( SH:688207 ),再到今天即将上市的云从和其他的“AI独角兽”们,至今仍处于亏损状态。

“烧钱”养AI,何时是个头? 本文将通过以下三个问题来回答来剖开云从藏在AI复杂面目之下的样貌:

云从到底是做什么的?

云从的业务做得怎么样?

云从的未来还有什么挑战?

营收增速不慢,但竞争越来越激烈

云从向客户提供的服务分为人机协同操作系统和人工智能解决方案。

人工智能解决方案比较容易理解,就是根据客户实际的场景需求,将AI落地应用。从收入角度上来看,虽然人工智能解决方案占总营收的绝对优势。但解决方案通常是包括硬件产品、安装运维、后期维护等综合项目,营收占比大并不代表其是云从的业务技术核心。

就像是苹果手机一样,硬件设备占据整体的大部分成本,但并不妨碍IOS和苹果的设计才是产品的“灵魂”。AI产品要变成解决方案落地,那就必须依靠一套能够运载硬件的软件系统。解读云从的人机协同操作系统,就能明白云从到底做什么的了。

图片:云从业务情况来源:招股书

所谓人机协同操作系统,就是需要人工的操作设备的软件系统。举个例子,火车站里面的入站闸机。乘客进站在闸机上刷身份证,闸机摄像头拍到乘客的脸,通过机器视觉分析处理后确认乘客身份和证件身份一致。这个闸机运行的操作系统就是人机协同操作系统。

不同于自动驾驶、数据分析类AI,云从对于AI的认识并不在于让AI“自动”地根据发生的情况给出策略,而是倾重于让AI更贴近于使用者。通过对操作者的合规性管理、协助、确认身份等方式,可以实现与人共同达成目标的愿景。

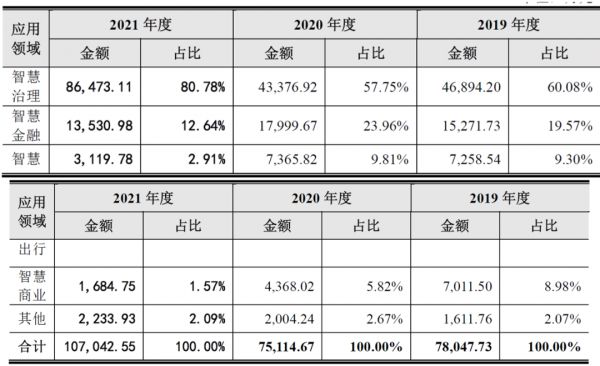

在产品的具体落地中,云从认为这项技术可以赋能在以下4个行业。其中智慧治理和智慧金融是云从业务落地的主要构成。

图片:云从业务落地行业情况来源:招股书

◆智慧治理: 通过摄像头、闸机、人员验证设备等,识别人员信息和行为。可用于社区、景区、学校、工厂等人口流量较大区域,实现对人员出入于动态流量的管理。

◆智慧金融: 通过智能柜员机、摄像头、支付设备等,协助人员业务办理和监管金融从业人员的业务介绍的合规性。可以提高线上线下金融业务办理的便利性,减少由于经办人员介绍失误所带来的误解。

◆智慧出行: 在交运中心通过配置闸机、值机屏、摄像头等,便利乘客进站和安保管理。可以免去检票带来的人员和时间成本,实现交运进站自由。

◆智慧商业: 在线下交易场所放置智能收银机、摄像头等设备,分析客户对产品和商业布局的兴趣情况。能够便利商家即使更迭销售策略和客户引导措施,同时能够对消费者体验提供便利。

云从在2018年到2021年从今年整体表现来看,分别实现了8.07、7.55、10.76亿元的营业收入,实现了42%的较高增幅的增长。而在总体营收中,与其他AI四小龙对比,云从营收排位靠后。低于商汤在2019-2021的30、34、47亿元;和旷视在2019-2021年6月的12.6、13.9、6.7亿元。

从业务实际落地产品情况来看,云从的服务在技术落地上难度较低,易于普及。由于云从的服务并不像工业类产品需要按照行业定制化,也不如自动驾驶类产品需要在技术上持续攻关才能落地。而类似于智能闸机、AI摄像头、金融柜员机等设备在客户的技术指标上不容易形成差异化要求,方案的普及较为容易。

可以看出,云从的业务落地具有一定的产品技术需求的稳定性和落地场景的可复制性。而达成这些硬件设备落地的主要原因离不开我国今年的新基建的持续推进。

以智慧治理为例,云从在2021年中标四川天府新区成都直管区数字城市建设项目和标衡阳市“雪亮工程”第五包项目,合计金额为6.91亿元人民币。从业务开展和时机上,我们能够清晰地看出,云从的营收增长本质是乘上了新基建的东风。

根据国家工信部赛迪智库《新基建发展白皮书》的预计,未来5年新基建投资规模将达到10万亿元,但并不是意味着是蓝海市场。目前来看,包括商汤、旷世、海康、科大讯飞、格灵深瞳的公司都已经布局在新基建领域。未来云从在这方面领域的竞争只会越来越激烈。那要洞察云从的未来,要看清云从的业务的赚钱模式。

替硬件生产商出主意,生意越做越“窄”

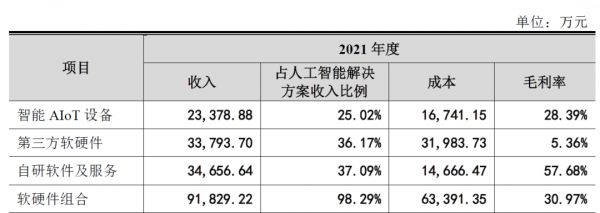

分产品线来看,云从的综合毛利在2019-2021年分别为41%、43%和37%。与安防AI公司的旷视相比,低于旷视在2019-2021年6月的53%、49%、43%;同样也低于格灵深瞳在2019-2021年六月的53%、62%和72%。作为一家AI软件公司,云从在人机协同系统的销售上,在2021年达到82%。但整体毛利较低的原因是其硬件产品的利润拖了后腿。

图片:云从人工智能解决方案收入拆分情况来源:招股书

其中,第三方软硬件指的是外采其他公司通用硬件“过单”销售。自研软件服务中,由于2021年新基建需求增加,云从通过外采软件服务的方式分摊掉了原本可以自行开发的利润。而在智能AIoT设备中,云从主要采用的是JDM模式。

JDM( 联合开发,JoinDesignManufacture ),是由浪潮创新的产品开发模式。不同于OEM和ODM,JDM一般是技术供应商与生产商共同开发新产品。例如下游客户需要云从提供一种安装有6个摄像头的智能柜员机,云从就可以与上游生产商一同开发生产。其中云从提供这台机器的系统,硬件生产商负责制造设备。

JDM模式的好处是可以直接从研发阶段就设计与实际需求一致的硬件,缩短交付周期。一旦客户提出更改需求,可以及时变更产品形式。但坏处是,AI公司不能完全依靠软件来定义产品,在不同项目中必须依靠具有特定资质的硬件商来提供硬件方案。这使得JDM模式带来的毛利低于OEM模式。

从云从未来继续发力新基建的角度来看,这种收入情况短时间难以摆脱。因为软件系统毛利虽高,但在一个客户的一个项目中并不会每次都购买,而是会持续加大购买配套硬件和服务。这意味着云从若坚持JDM的生产模式,那么提高利润的方式就是持续获取新的客户。但从云从在购买人机协同操作系统的客户数量来看,2020年客户数是299家,2021年是256家,总体有所下滑。

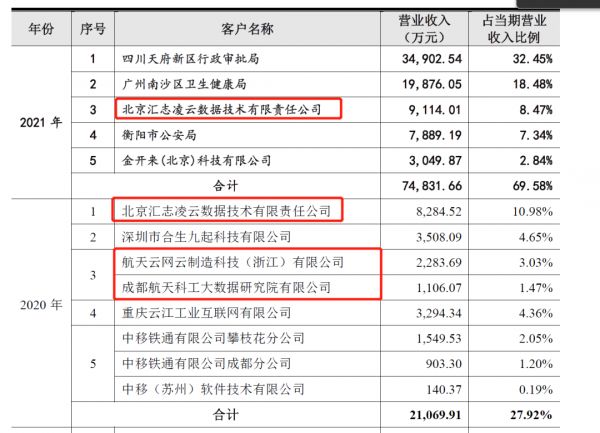

新客户数量下降的同时,其前五大客户中的汇志凌云、航天云网、成都航天科工都与航天信息( SH:600271) 有关系。

在招股书中,云从表示经汇志凌云介绍,航天信息系统将不涉及硬件设备的软件产品技术开发项目交给云从委托开发。而航天信息与中国电信的合作非常密切。再他们的合作中,航天信息对中国电信的交付物中就包含云从的设备。这相当于云从给航天信息做了外包,也意味着云从虽然再产品上能够被大客户认可,但只凭自己与新客户对接,其综合实力并不足以撼动超大型客户。

图片:云从前五大客户情况 来源:招股书

综合来看,一方面云从的营收过度依赖硬件产品,另一方面其再2021年前五大客户集中度由2020年的27.92%飙升到69.58%。这意味着云从虽然总体营收在增长,但呈现的是“越做越窄”的尴尬,整体毛利也受这层限制难以提升。

如此情况,云从真的能实现2025年盈利的目标吗?

未来很难,技术壁垒仍待提高

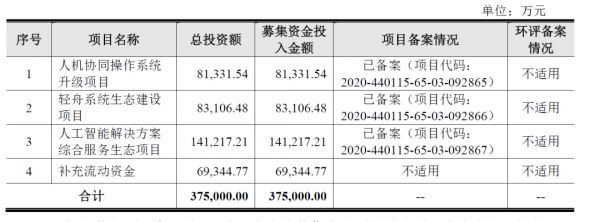

本次云从拟募资37亿元用来推进公司发展。其中对操作系统的升级在于进一步提升感知、认知、交互等技术;轻舟系统生态在于打造开放平台,便于汇集软件供应商和开发者;人工智能解决方案综合服务生态项目在于促进研发针对更多行业场景的解决方案。

图片:云从募资规划来源:招股书

我们认为,云从若想实现顺利实现盈利目标,目前看来较为艰难。

首先,云从在硬件需要提高毛利率。 JDM模式受制于硬件厂商的合作,对云从在硬件设备的毛利有诸多限制,在这方面需要云从能够加大力度对于落地硬件产品的研发,可以不再依赖硬件厂商的配合设计,提高产品附加值。

其次,云从需要进一步提高技术优势和壁垒。 从过去看来,云从在逐渐丧失AI公司的技术领先性。通过查阅早期IPO文件,云从曾有自研芯片的项目,但目前已经终止。对于“以摄像头为主”的AI公司来说,目前计算机视觉在这一领域的玩家会越来越多。

从算法角度上来说基本通过通用摄像头都可以达到不同程度满足客户需求的效果。 但拥有自研SOC可以直接形成独家技术优势和壁垒。例如在自动驾驶领域的地平线,其自研SOC虽然在总体算力上不如英伟达的芯片。但是其独创的算法于芯片构造的解决方案可以在节约成本和优化速度的前提上,达到与英伟达系列芯片等效的算力。

图片:云从终止了SOC的研发计划来源:招股书

最后,云从需要加大行业深度合作。AI行业并不是一个孤立一味研究算法的行业。前有格灵深瞳在早期闷头苦攻前沿算法,轻视产品落地而错失发展良机的先例。在未来,有众多的行业会需求AI的协助,但这前提是AI公司必须能够理解行业的具体需求和痛点。

例如格灵深瞳为了扭转现状,与中车合作开发车辆检修解决方案;安脉盛积极与宁德时代合作落地锂电池检测系统等。不可否认,新基建在我国的推动下一定会产生非常多机遇,但新基建并不等同于管理小区的智慧治理;服务银行的智慧柜台;便利出行的智慧闸机······……还可能是巡视电网的智慧电力;保障运输的智慧铁路;数字经济发展新动力的数字中心……

若是云从不在这些深入的地方深入发展,迎接云从的未来或许不会如2025年规划一样乐观。

本文来自微信公众号“锦缎”(ID:jinduan006),作者:俊宏,36氪经授权发布。

相关推荐

云从科技的AI生意为何越做越“窄”?

喜马拉雅们的“声音生意”,越做越大

36氪首发|「云帆科技」完成数千万元A轮融资,面向政府的AI视觉生意如何做?

云从科技IPO过会,AI新贵隐现上市曙光

净亏损收窄72%、毛利率创新高,金山云何时打破亏损魔咒?

双手要钱or双脚走路,云从科技的拐点将至?

云从科技通过科创板注册:实控人周曦持股24%,烧钱仍是常态

最年轻的“AI四小龙”,云从科技冲刺科创板IPO

云从科技亏损近30亿,AI独角兽前景引发担忧

接班马云的为何是张勇?

网址: 云从科技的AI生意为何越做越“窄”? http://www.xishuta.com/newsview62220.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230