云从科技流血上市,AI行业“钱”途未卜?

继2021年7月成功通过上市委员会审议后,AI独角兽云从科技再次站在了聚光灯下。

4月6日,中国证监会同意云从科技在科创板上市的注册申请。自2021年8月提交注册申请以来,云从科技在度过了八个月的等待期后,距离成功叩开资本市场的大门仅一步之遥。

云从科技与旷视科技、依图科技和商汤科技并称为AI“四小龙”,尽管AI“四小龙”的名号足够响亮,但上市之路却是一波三折:

依图科技申请科创板上市期间,审议被两度终止,最终宣告上市失败;

旷视科技虽然成功通过上市委员会审议并且提交了注册申请,但目前其注册申请却处于中止状态;

在通过上市委员会审议之前,云从科技经历了两轮问询,审议一度被中止;

即使是号称AI“四小龙”一哥的商汤科技,也曾因遭遇美国制裁而不得不暂停上市计划。

AI“四小龙”上市之路并不顺遂的另一面是,AI企业普遍存在着“高估值、高研发、高亏损”的情况,同时还面临着技术、产品商业化不及预期的困局。营收规模与企业估值无法匹配,成为AI企业上市困难的主要原因。

AI企业为什么执着于上市?AI行业观察者董健(化名)曾向「探客深科技」表示,AI企业研发投入很高,如果一直无法上市,加上持续亏损带来的资金压力,一旦投资方丧失信心,那么AI企业将直面全局崩塌的风险,“满盘皆输,没有赢家”。

事实上,缓解资金压力也是云从科技谋求上市的目的之一。

在云从科技提交给上交所的招股书中,其阐述了所筹集资金的主要用途:拟融资37.5亿元,计划向人机协同操作系统升级项目投资8.1亿元、向轻舟系统生态建设项目投资8.3亿元、向人工智能解决方案综合服务生态项目投资14.1亿元、补充流动资金6.9亿元。

但成功上市并不能一劳永逸。在资本市场上,利润至上仍是投资者秉持的第一要义,而投资者也不可能一直为持续亏损的AI企业“买单”。

以同样在科创板上市的AI企业格灵深瞳为例,截至其上市首日A股收盘,格灵深瞳的股价最终较39.49元的发行价跌去5.14%至37.46元,总市值为69.29亿元,上市首日便遭遇破发。截至4月20日A股收盘,格灵深瞳的股价仅剩25.34元,总市值为46.87亿元,较上市首日总市值跌去了32.36%。

AI从业者许益(化名)认为,AI企业不被资本市场所看好的深层次原因在于AI行业竞争激烈,后期需要不断投入研发,短时间内既无法盈利也无法消除亏损持续扩大的风险。

“对于投资者而言,AI企业算不上是一个完美的投资标的。”许益说。

如果最终顺利上市,云从科技还能重新建立起投资者对于AI企业的信心吗?

1、烧钱仍是主旋律

云从科技是一家提供高效人机协同操作系统和行业解决方案的人工智能企业。

根据招股书,2018-2020年,云从科技的总营收分别为4.84亿元、8.07亿元和7.55亿元,同一时期的净亏损分别为2.00亿元、17.63亿元和7.2亿元,扣除非经常损益之后的净亏损分别为2.11亿元、4.64亿元和6.77亿元。

许益向「探客深科技」表示,长期亏损是阻碍云从科技上市最大的绊脚石,而研发投入则是导致云从科技长期亏损的重要原因。

云从科技的核心技术包括跨镜追踪(ReID)、3D结构光人脸识别、双层异构深度神经网络和对抗性神经网络技术等,但技术体系的打造离不开巨额研发投入。

招股书显示,2018-2020年,云从科技的研发投入分别是1.5亿元、4.5亿元和5.8亿元,占总营收的比例分别是30.61%、56.25%和76.59%,呈现出逐年上升的态势。

进入2021年后,云从科技的亏损情况依旧没有得到有效改善。在招股书中,云从科技对2021年上半年的经营状况进行了初步测算,根据测算结果,2021年1-6月,营收预计为3.5-3.89亿元,同比预计上升58.40%-76.05%,而净亏损预计为3.7-3.53亿元。

具体来看,目前云从科技的主要业务分为人机协同操作系统业务和人工智能解决方案业务两大板块。

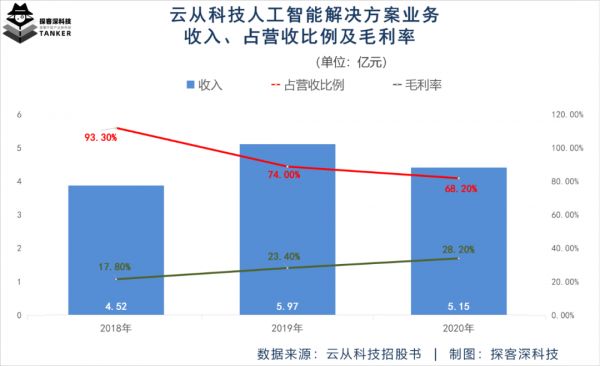

其中,人工智能解决方案业务是云从科技的主要收入来源,2018-2020年,人工智能解决方案业务收入分别为4.52亿元、5.97亿元和5.15亿元,占总营收的比例分别为93.3%、74.0%和68.2%。

人工智能解决方案业务肩扛营收大旗,但由于毛利率处于较低水平,成为云从科技陷入亏损泥沼的另一原因。

根据招股书,2018-2020年,人工智能解决方案业务毛利率为17.8%、23.4%和28.2%,相比之下,依图科技、寒武纪、旷视科技等AI企业的人工智能解决方案相关业务的毛利率普遍在50%以上。

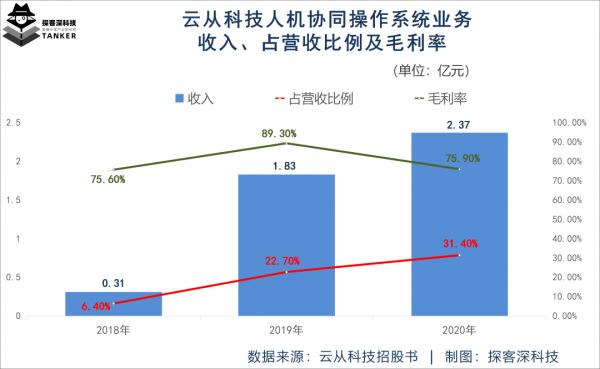

或许云从科技也意识到了毛利率偏低的人工智能解决方案业务对于整体经营状况提升有限,于是转而扶持毛利率较高的人机协同操作系统业务。

招股书显示,2018-2020年,人机协同操作系统业务收入分别为0.31亿元、1.83亿元和2.37亿元,占总营收的比例分别为6.4%、22.7%和31.4%,其收入和收入占比均不断提升。同一时期,该项业务的毛利率分别为75.6%、89.3%和75.9%,远远高出人工智能解决方案业务的毛利率。

由于人机协同操作系统业务的毛利率一直处于高位,从而带动了云从科技综合毛利率的提升,2018-2020年,其综合毛利率分别为21.7%、40.9%和43.5%,呈现出持续抬高的趋势。

云从科技的两大业务板块相互协同,使其在智慧金融、智慧治理、智慧出行和智慧商业四大领域逐步实现落地,其中,智慧治理领域所贡献的收入已占据总营收的半数以上,2018-2020年,该领域收入占总营收的比例分别为75.3%、58.1%和57.5%。

在许益看来,云从科技的营收规模有增长,综合毛利率稳中有升,或将利于其登陆资本市场后重新建立起投资者对于AI企业的信心。

值得注意的是,云从科技在招股书中也对未来五年(2021年-2025年)的经营状况进行了预测,根据预测结果,云从科技的总营收将分别达到12.01亿元、19.10亿元、25.42亿元、32.59亿元和40.64亿元,复合增长率为35.64%,而实现扭亏为盈的时间节点为2025年。

换言之,烧钱仍是云从科技未来几年内的主旋律。

2、差异化发展是重中之重

云从科技流血上市并非个例。在AI行业,长期亏损已成为常态,而抓紧时间上市也已成为趋势。

AI“四小龙”中,商汤科技是目前唯一一家已经上市的AI企业,根据全球咨询公司Frost&Sullivan的报告,商汤科技是亚洲最大的AI软件企业,同时也是中国最大的计算机视觉软件企业,但即便体量巨大如商汤科技,依旧没能摆脱亏损的泥沼。

3月25日,商汤科技发布了其登陆港交所后的首份财务业绩报告。根据财报,商汤科技在2021年的总营收为47亿元,同比增长36.4%,同一时期经调整后的净亏损为14.2亿元,同比扩大61.5%,而相对亮眼的是,其毛利较2020年的24.32亿元同比增长34.8%至32.78亿元,综合毛利率高达69.7%。

与云从科技几乎面临着相同的困境,巨额研发投入使得商汤科技不得不负重前行。财报显示,2021年,商汤科技的研发投入为30.6亿元,占总营收的比例为65.1%。

不过,虽然居高不下的研发投入是AI企业的“通病”,但同时也是AI企业的“护城河”所在。

截至2021年年底,商汤科技的全球专利资产累计11494件,相较于2020年底增长96%,其中发明专利占比78%。

此外,根据全球知识产权综合信息服务商IPRdaily的信息,在2021年全球AI医学影像辅助诊断发明专利排行榜上,商汤科技位列全球第五名,而在全球智能驾驶专利排行榜中,商汤科技位列全球第十名。

“通过增加研发投入尽可能的拓宽护城河仍是AI行业的普遍共识,而在商业化尚未完全落地的前提下不断增加研发投入,注定短期内难以改变亏损现状。”许益向「探客深科技」透露,目前,全球有接近90%的AI企业均处于亏损状态。

事实的确如此,以AI“四小龙”为例,「探客深科技」梳理后发现,2017-2019年以及2020年1-9月,旷视科技亏损130.65亿元;2018-2020年,云从科技亏损26.83亿元;2017-2020年上半年,依图科技亏损72.68亿元;2018-2021年,商汤科技亏损377.36亿元。

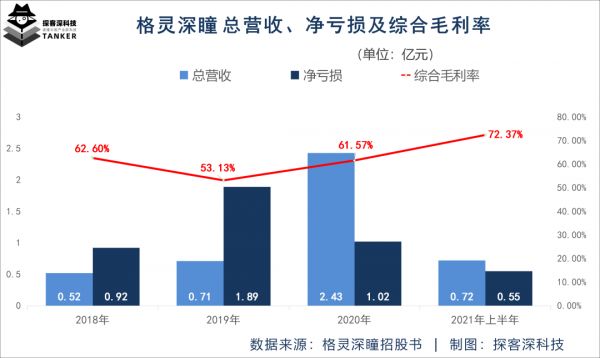

在商汤科技之外,格灵深瞳对于云从科技或许也具有一定的启示作用。

招股书显示,2018-2020年以及2021年上半年,格灵深瞳的总营收分别为5196万元、7121万元、2.43亿元和7219万元;净亏损分别为9230万元、1.89亿元、1.02亿元和5474万元,同一时期,其综合毛利率分别为62.60%、53.13%、61.57%和72.37%。

而根据格灵深瞳的业绩预告,其在2022年一季度的总营收约为5452-6599万元,较2021年同期增长194.25%-256.19%;净亏损约为1312-1968万元,较2021年同期增长53.66%-69.11%。

业内观点认为,格灵深瞳的营收增速远远大于净亏损增速,再加上远超行业平均值的综合毛利率,或将有望成为最先实现业绩逆转的AI企业。

格灵深瞳有望实现业绩逆转的底层原因不容忽视。在经历了零售、金融等场景的多次试错后,格灵深瞳才在安防场景相关的城市管理领域中趟出了一条路。

“AI企业之间的同质化竞争非常严重,尤其是AI‘四小龙’之间的业务存在交织重叠的现象,但AI本质上是一种底层技术,机会在于如何与各领域深度结合,对于云从科技而言,找到差异化领域并深耕其中,将是其实现扭亏为盈以及构筑护城河的根本。”许益说。

3、商业化探索的两条路径

AI虽然是科技发展的大趋势,但巨额研发投入与迟迟不能盈利的商业化困境形成的巨大反差还是令不少业内人士如鲠在喉。

“在越来越难获得资本青睐且自身又无法造血的情况下,留给AI企业的时间已经不多了。”AI行业分析师张超(化名)向「探客深科技」直言。

为了破除商业化困境,目前AI企业对于商业化的探索主要分为两种路径:

第一种是通过不断试错和转型,锚定一个或多个场景,然后利用软硬件相结合的方式深耕该场景,从而实现商业化。

比如,云从科技向安防、金融、出行等场景提供软硬件一体化解决方案,因此需要向供应商采购指纹仪等硬件设备进行集成,但也正是由于存在采购成本,才导致其毛利率一直处于较低水平。

第二种则是先规模化、低成本地生产高性能的AI模型,然后再赋能各个场景。

AI模型是一种可以将输入的非结构化数据转化为有价值的结构化信息的算法应用,但AI模型并不是开发完成后就万事大吉了,训练模型以及场景部署需要较长时间和投入,即便落地后仍要不断完善和修正。

商汤科技一直是AI模型路径的拥趸者。目前,商汤科技通过服务大型智慧城市和大型车企客户已经验证了定制化AI模型的商业价值,其在财报中表示,“SenseCore商汤AI大装置”将计划把可商用的AI模型数量从22000增长到百万量级,以实现在现实世界中全场景覆盖。

除了商汤科技,不少AI企业也在构建AI模型。

2020年,旷视科技发布了提升AI与产业融合效率的AI生产力平台“Brain++”,同一年,云从科技发布了行业级人工智能产品和能力平台“轻舟”,不过,Brain++和轻舟的商业化情况并未被披露。

在张超看来,AI赛道正迎来史无前例的发展机遇,“找到合适场景是AI企业实现商业化的关键,政策倾斜之下,安防、教育、医疗等场景有望率先完成大规模落地。”

比如,《“十四五”信息化和工业化深度融合发展规划》要求,推动先进过程控制系统在企业的深化应用,加快制造执行系统的云化部署和优化升级等。

《“十四五”软件和信息技术服务业发展规划》则提出,加快培育云计算、大数据、人工智能、5G等领域具有国际竞争力的软件技术和产品。

“无论是提供软硬件一体化解决方案还是构建AI模型,AI商业化都离不开与实体经济的融合。”张超对「探客深科技」说道,“技术或许可以被模仿和赶超,但把技术融合进行业和产品中,才能突显出技术的价值,实现稳定的商业化,并建立起竞争对手难以跨越的护城河。”

简而言之,未来AI企业之间的竞争将不仅仅是比拼技术,而是比拼基于生态层面的综合实力以及定制化能力。

无论是商汤科技、格灵深瞳还是云从科技,上市并不是终点,而是意味着必须尽快找到一条可实现稳定商业化的路径。上市只是第一步,接下来还要面对许多“生死恶战”。

本文来自微信公众号“探客深科技”(ID:TKshenkeji),作者:尹太白,编辑:蛋总,36氪经授权发布。

相关推荐

云从科技流血上市,AI行业“钱”途未卜?

云从流血上市

巨亏23亿,云从流血上市

云从科技IPO过会,AI新贵隐现上市曙光

云从科技的AB面:资本看好的AI小巨头,被时代眷顾的优等生

从高估值到IPO后市值腰斩,美国独角兽 “流血上市”后何去何从?

云从科技上市迷云

流血上市:AI独角兽的自救

中国公司疯狂IPO:想象中的一夜暴富,现实中的流血上市

1.9万亿估值缩水成70多亿,流血上市的它经历了什么?

网址: 云从科技流血上市,AI行业“钱”途未卜? http://www.xishuta.com/newsview62290.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95238

- 2人类唯一的出路:变成人工智能 21248

- 3报告:抖音海外版下载量突破1 21216

- 4移动办公如何高效?谷歌研究了 20397

- 5人类唯一的出路: 变成人工智 20397

- 62023年起,银行存取款迎来 10346

- 7五一来了,大数据杀熟又想来, 8650

- 8网传比亚迪一员工泄露华为机密 8518

- 9滴滴出行被投诉价格操纵,网约 8270

- 10顶风作案?金山WPS被指套娃 7238