马斯克画的饼,市场还会不会跟?

这两天,很多读了特斯拉第一季度财报的人,估计又暗自佩服了马斯克一把。因为特斯拉无论是收入、毛利率,还是费用、归母净利润等各项指标,都全线超出市场预期。

尤其是特斯拉整车毛利率,剔除碳积分后的毛利率居然首次突破30%,这是众多毛利率还徘徊在10%-20%同时深陷亏损的车厂们,分外眼馋的数据。

特斯拉现在有多牛,当年就有多惨。

在4月14日的TED大会上,马斯克回忆当年的艰难深情地说:

我住在弗里蒙特和内华达的工厂里,在那里住了三年,修理生产线,像个疯子一样在工厂的每个地方跑来跑去,和团队一起生活。那时候我睡在地板上,因为这样,那些正在经历困难的团队成员们可以看到我睡在地板上而不是在象牙塔里,他们就会知道,无论他们经历什么痛苦,我都在。

这凄凄惨惨,着实帮特斯拉和马斯克平添了一层弧光。毕竟,在逆境中将曾经吹过牛切实落地,是人类天然喜爱的故事。

因此,有些人的荷包开始躁动了。

要么想买辆特斯拉,切身感知下马斯克第一性原理的魅力;

而更多人可能想支持下特斯拉的股票,以此缩小和世界首富的差距……

对于后者,本文我们试图梳理下面3个问题:

特斯拉一季报为什么超预期?

特斯拉的核心竞争力到底是什么?

特斯拉的估值到底贵不贵?

超预期的一季报

在资本市场,超预期是让很多研究者痴迷的词汇。

它的魔力在于:抓住了它,不但能抓住人民币,还能规避人民币从口袋里流失的风险。

举个栗子:

假设,市场一致认为企业A的利润只有20分水平,没啥价值,但它却最终做到了50分,那么在资本市场上就会立刻给A投支持票,支撑其股价大涨,如果你问专业人士怎么看,他往往会略带神秘地告诉你:企业A超预期了;

而如果企业B是个学霸型,市场期待很高,认为业绩能做到90分,但只有85分,不及预期,那么股价会大跌。

这一有趣的市场现象,吸引无数投资者,没日没夜做调研、打探消息,挖掘超额收益,也被不少坚信“90分企业就是牛”的深度价值者,嗤之以鼻。

特斯拉的一季报算哪种情况?如果打个不那么准确的比方,作为电动汽车这一品类的开拓者和领头羊,特斯拉有点类似90分的选手,考了95。

从收入来看,特斯拉2022年一季度特斯拉实现营收187.56亿美元,同比增长80.5%,环比增长6%,好于彭博一致预期的179亿美元;利润方面,特斯拉的归母净利润为33.2亿美元,大幅超出彭博一致预期的21亿美元;

特斯拉的超预期,到底被哪些因素驱动的?下面我们逐一来做个拆解:

特斯拉的业务布局,有点类似“一带多”的卫星式,电动汽车销售为主,辅以汽车租赁、储能、服务以及碳积分销售。

特斯拉收入占比分布

从同比增速来看,为总营收增速贡献核心力量的,主要是两部分:电动汽车销售(同比增89.5%)以及汽车租赁(124.92%)。

之所以叫核心增长因素,是因为两个项目增速均高于总营收增速的80.5%。

不过考虑到汽车租赁业务占比较小(只有3.56%),所以这里着重讨论电动汽车推动的变化。

总的来看,电动汽车的增长,是两方面合力的结果:汽车销量增长、平均单价(ASP)上涨。

销量方面,今年1季度,特斯拉总共交付了31万辆汽车,这个数据同比2021年一季度增长了68%,和2021年第四季度基本持平。

看到这里,细心的读者会发现,特斯拉一季度的交付增速68%,低于汽车收入增速的89.5%,而收入=量*价,所以我们可以得出一个结论:

驱动一季度特斯拉汽车收入的因子,更重要的是平均单价(ASP)的增长。

这里插一句,有关ASP的增长,市场一些观点认为,增长动力来自最近几个月特斯拉的涨价,但事实上并非如此。

特斯拉交付周期较长,近几个月涨价,还并未体现在报表里。根据LoupVentures的数据,特斯拉的平均交付时间为135天,即4.5个月。

也就是说,今年3月交付的车辆,大约来自去年10月中旬的订单。但本轮特斯拉陆续涨价,主要来自去年11月,所以时间是错开的。

那么,推动特斯拉平均单价增长的原因,到底是什么?

答案很简单:这销售的31万辆汽车中,高档车型占有更大的比例,拉高了单价平均值。

在特斯拉电话会议上,首席财务官说,销售的车型中,向利润更高的车辆(包括 Model Y)转变。事实也的确如此,特斯拉售价更高的Model S/X等高档车型占比,已经从2021年一季度的1%,提升为今年一季度的5%。

除了收入增长很快,特斯拉的成本控制也做的不错。

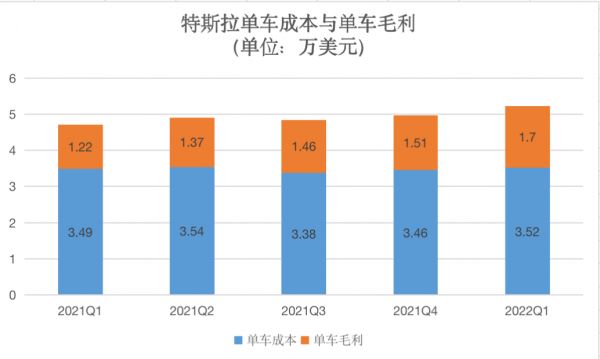

其汽车销售成本增速为69%,低于收入增速。同时,根据《超源力》测算,特斯拉2022年第一季度的每台的平均生产成本为3.52万美元,而2021年同期则为3.49万美元,两者相差无几。这在上游原材料上涨的背景下尤为难得。

单车成本平稳,来自两方面因素。一是特斯拉和上游签的是长单,成本价格暂时锁定在低位。二是特斯拉在其 2022 年第一季度的股东报告书中透露,其第一季度生产的“近一半”汽车配备了不含镍或钴的 LFP(磷酸铁锂)电池。

平均单价的提高,成本变化却不大,最终的结果,是拉高了特斯拉的毛利率。

毛利率是反应企业盈利能力的关键指标,它表示每产生1元收入扣除营业成本后,有多少钱可以用于支付经营期各项费用形成盈利。

数据上看,今年一季度特斯拉实现毛利率29.1%,同比提升7.8%,环比提升1.7%,超出彭博一致预期的26%。

具体到汽车业务,毛利率已经达到32.9%,连续3个季度超过30%,更重要的是,即便剔除碳积分收入,特斯拉汽车业务的毛利率依然超过30%,要知道,众多车厂的包含碳积分收入,毛利率也不过10%-20%。

所以,总体看,特斯拉的盈利能力已经比较可观。

更值得注意的是,如果我们结合其产品组合平均单价提升,会得出一个重要的结论:

特斯拉或许具备了马斯克特别不屑的特征--护城河。

特斯拉的护城河

对于护城河,马斯克可是相当不屑。

在2018年的5月的一季报电话会议上,他直言护城河是一个非常愚蠢的概念。他告诉分析师:“从守旧和退化的角度来说,它似乎是不错的。但是如果你对抗敌人的唯一壁垒就是护城河,那你支撑不了多久。真正重要的是创新的节奏,这才是维持竞争力的核心要素。”

马斯克说的对么?事实上,他所说的创新,和巴菲特所说的护城河并不冲突,有时甚至是一回事。

创新,是通过持续狂奔,让自己永远和对手拉开身位,借此构筑差异化,形成竞争优势。

而护城河,就是“对手进不来,客户出不去”的壁垒。本质上还是差异化的竞争优势。

那么特斯拉是哪种护城河?总体看,特斯拉身兼两种护城河:品牌和规模优势。

(注:具体来看,护城河有四种:无形资产(包括:比如品牌、专利)、转换成本、成本优势(比如规模优势)、网络效应。)

先来说品牌,之所以品牌称得上护城河,是因为品牌降低了消费者的交易成本,省去了诸如比较、测试等麻烦。

一句话,消费者买大品牌的产品,图的是方便、风险更小。而大品牌一旦犯错,信誉受损,也将失去竞争力,因此会尽力维持品牌形象。

而建立品牌的过程,就是一个让消费者“了解、信任、偏爱”的过程。

我们会发现,无论是有意还是无意,马斯克的种种动作,就是在不断向特斯拉品牌中充值“了解、信任、偏爱”。

比如他一天平均发十多条推特,又是造火箭,又是火星移民,无形中曝光了自己,提升了全球知名度。

更重要的是,马斯克确实兑现了平价电动汽车的大批量生产,同时不断搞研发提升自动驾驶的科技水平,最终取得了人们的信任和偏好。

而品牌带来的销量增长,也给特斯拉带来规模优势。

反应规模优势优势效果的,是成本。

成本=(固定成本/销售规模)+变动成本,所以,如果想降低成本,主要有三个路径:

降低固定成本(比如降低生产线的投入);

降低变动成本(比如降低原料采购价格);

提升销售规模。

很明显,特斯拉走的是提升销售规模的路子--特斯拉去年销售了94万辆汽车,远超比亚迪的60万辆,蔚小理的9万多辆,可以将固定成本分摊。

具体到财务对比数据,特斯拉平均单价32.5万元,仅次于蔚来,而且单价上涨趋势没有停。这说明特斯拉的品牌,可以支撑高端化,品牌护城河逻辑成立。

至于规模优势方面,特斯拉的不但毛利率最高,而且每辆车分摊的销售+管理费用,只比比亚迪高,但明显低于蔚小理。说明特斯拉成本控制良好,且不用做太多推广。事实上,早在2020年,马斯克就解散了特斯拉公关部门。

所以,即便抛开上述定性分析,从定量的角度来看,特斯拉也的确具备了护城河。

对于特斯拉而言,当下核心要做的,就是继续夯实自己的品牌,扩大影响力,比如马斯克要继续频繁发推刷存在感,继续频繁上节目讲过去那段艰辛往事,继续创新。

而相比上述“小动作”,马斯克更重要的事情,是让特斯拉股价维持在高位,因为这有利于维持其全球首富形象,方便卖车。

事实上,为了维持股价,马斯克不遗余力。

比如,在一季度电话会议上,马斯克就明确说,今年就能实现完全自动驾驶(FSD)安全性与人类驾驶员相当甚至超越。

同时他还提出,未来将开发一辆没有方向盘、没有踏板的新车型。这款车涉及很多创新,专为无人出租(Robotaxi)服务而设计,并针对完全自动驾驶(FSD)做优化,最终要实现每公里成本大幅降低,2024年有望量产。

此外,马斯克还不着重强调机器人项目--Optimus,他说,Optimus的最终价值有望超过汽车和FSD。

以上种种,马斯克无非是想证明,未来的特斯拉很值钱。

所以,理工男马斯克,是真正的营销大师和预期管理大师。

现在最核心的问题来了,特斯拉能投么?

特斯拉到底贵不贵?

2020年曾发过这么一条推特:“在2030年前,特斯拉将实现年产量2000万辆的目标,达到2019年产量的50倍”。而当时特斯拉全年销售还不到50万辆时。

至于整体电动车市场,马斯克预期,届时产量将超过3000万辆,甚至可能在5年内就能达到这项目标”。

也就是说,特斯拉将抢夺67%的份额。

那么,特斯拉能抢到这个份额么?

根据,Canalys发布的最新报告,从全球市场来看,2021年特斯拉全球份额只有14%,远低于67%。大众汽车以12%的市场份额位居第二。上汽(包括上汽、通用和五菱)以11%的份额位居第三。

而如果我们参考隔壁品牌效应同样较强的手机行业,第一名三星的份额只有24%。

假设未来电动汽车销量达到3000万辆时,特斯拉份额也能达到24%,也就是720万辆,单价仍能维持5万美元,那么720万辆的销量对应的汽车业务收入就是3600亿美元。

再假设当时特斯拉能维持2022年一季度到17.49%的净利率水平,那么净利润就是629.64亿美元。

给予稳定时期15-20倍的市盈率,特斯拉大概估值将达到9400亿-1.26万亿美元。

而特斯拉的市值为1万亿美元的估值,基本透支了未来的预期。

而即便如马斯克所说,特斯拉每年能保持50%的增长,达到2000万辆/年,也大约需要7年。而这7年,世界又会发生什么变化,犹未可知。

比如当下疫情导致的特斯拉工厂停工,以及芯片等供应链紧缺,都够特斯拉喝一壶。

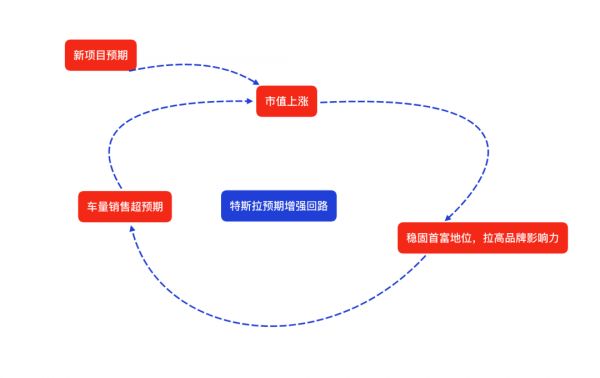

这也就不难解释,为什么马斯克在电话会议里强调无人出租车(Robotaxi)和机器人项目(Optimus)等所谓战略级项目。

因为他大概率想制造一个正反馈:

新项目预期--激发市值上涨--稳固首富地位拉高品牌影响力--车辆销售超预期--继续激发市值上涨。

这个增强回路能否实现?核心还要看马斯克的项目把控能力,比如完全自动驾驶(FSD)是否真的做到对人类的超越?无人出租车(Robotaxi)是否真的能2024年量产?

这,只能走一步看一步了。

所以,你觉得特斯拉能买么?

本文来自微信公众号“超源力”(ID:diandongyihao),作者:李鑫,编辑:悟能,36氪经授权发布。

相关推荐

马斯克画的饼,市场还会不会跟?

特斯拉赚翻,马斯克“画饼”

观察+ | 无人驾驶出租车队要来了?只是特斯拉画的饼而已

强大的现实扭曲场:埃隆•马斯克永远不会输(三)

强大的现实扭曲场:埃隆•马斯克永远不会输(四)

强大的现实扭曲场:埃隆•马斯克永远不会输(一)

强大的现实扭曲场:埃隆•马斯克永远不会输(二)

财务部,血派还是饼派?

给马斯克群发卫星算本账,星链计划跟5G有可比性么?

被“拷问”的马斯克:自燃、续航、产能,都不是问题

网址: 马斯克画的饼,市场还会不会跟? http://www.xishuta.com/newsview62467.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94837

- 2人类唯一的出路:变成人工智能 18304

- 3报告:抖音海外版下载量突破1 17856

- 4移动办公如何高效?谷歌研究了 17572

- 5人类唯一的出路: 变成人工智 17409

- 62023年起,银行存取款迎来 10014

- 7网传比亚迪一员工泄露华为机密 8007

- 8顶风作案?金山WPS被指套娃 6471

- 9大数据杀熟往返套票比单程购买 6446

- 1012306客服回应崩了 12 6376