云从科技流血上市三重门:提不高的毛利、降不下的研发、控不住的应收

对于大多数身处新兴行业的企业来说,被高高捧起,又被重重摔下,似乎是一种宿命。

过去几年热度颇高的AI行业也不能例外,已经上市的AI公司里,格灵深瞳曾经被大佬徐小平和沈南鹏争论“到底值几千亿美金”,但如今它的市值只有40亿,单位是人民币。

贵为AI四小龙之一的云从科技,则在历经了两次问询后,终于被证监会在本月同意了在科创板上市的注册申请。

这背后是AI行业在近些年里的曲折发展。2016年,Alpha Go横扫围棋世界冠军李世石,震惊整个科技界。大众对AI将来的应用场景开始了无限遐想,媒体涌入加以宣传,AI成为了盛极一时的造势神话。

但三四年过后,人们逐渐发现AI并没有想象中那么强大,对生活的改变也不过尔尔。昔日风光无限的AI企业们的负面也开始频繁见诸报端,上市之路更是走得颇为艰难。

在众多AI企业中,云从科技无疑是幸运的,至少它还撑到了上市融资的这一刻,但云从科技也是不幸的,在AI行业过去数年的狂奔中,云从科技积累了不少问题,以至于最终只能“流血上市”。

AI行业的崛起、高潮、再到跌落,也是云从科技发展的缩影。而通过本文,我们试图从以下三个问题来解析云从科技:

1.开局风光融资数十亿,云从科技为何还要执着“流血”上市?

2.深陷亏损泥潭的云从科技,其经营状况和业务到底如何?

3.想要扭转颓势,除了上市补血,云从科技还能做些什么?

01 完美开局,难解连年巨亏

作为AI四小龙之一,云从科技的开局颇为风光。

这很大程度上仰赖于经历光鲜的创始人周曦。2006年,周曦在美国伊利诺伊大学香槟分校(下称“UIUC”)攻读博士学位,师从“计算机视觉之父”黄煦涛教授。在校期间,周曦就把自己在AI视觉方向的天赋展现得淋漓尽致。

他先后带领团队代表UIUC接连参加了多项国际比赛,战胜了MIT、东京大学、IBM等著名研究机构,接连拿到六次智能识别大赛的世界冠军,并发表了数十篇论文,论文影响因子更是高得惊人。

博士毕业的周曦自然不愁高薪offer,不过中科院大佬袁家虎注意到了这位当年的AI顶尖新秀,三次赴美邀请他回国发展。于是周曦最终选择在2011年回国,并联合创办了中国科学院重庆研究院,从事图像视觉方面的研究。

AI渲染图 来源:网络

这也成为周曦日后创办云从科技的伏笔,以及云从科技在融资过程的重要背书。在中科院的五年里,周曦发现了AI视觉的强大魅力及其广阔市场。2016年,周曦决定放弃中科院的优厚待遇,成立云从科技。

有一个留美博士毕业,曾是中科院地方分研究院大佬的创始人,云从科技的融资进程自然是相当顺利。仅在天使轮,云从科技就拿到了6000万元的融资,同年年底,云从科技又获得了A轮2亿元的加注。

随后几年里,随着AI概念在国内盛行,一大批技术人员投身算法研究, AI相关概念的公司更是受到热捧。2017年,大量AI视觉公司获得大笔融资,如旷视科技就获得3600万美金的C轮投资。

但在众多企业之中,周曦创办的云从科技仍是最被看好的几个AI企业之一,元禾原点、广州基金等国资背景的投资机构都非常看好云从科技的市场潜力,直接在B轮投入5亿元。

而在这期间,“AI四小龙”格局也得以确立,除了商汤、旷视、依图三家之外,云从科技毫无意外的位列其中,创始人光环加持,融资金额一路走高,云从科技的完美开局还在延续,之后的三轮融资,云从科技先后获得了10亿元、3.1亿元和18亿元的加持。

成立五年,云从科技风光融资数十亿,估值更是接近150亿。独角兽、最有潜力企业等奖项的评选,云从科技拿到手软,被资本推到聚光灯下的它显得格外耀眼,资金更不应成为云从科技发展的阻碍。

然而,此番上市,云从科技得到的评价却多是“流血”,“血拼”上市的评价。云从科技的完美开局,并没有让它维持住曾经的风光,贵为“AI四小龙”之一,云从科技还是到了不得不上市募资的地步。

一方面,随着行业发展,AI公司正脱离“讲故事”的阶段,开始面对产业落地的现实。另一方面,云从科技所在的图像识别领域面临着激烈的竞争,而无论是落地的实际应用,还是与其他企业竞争的过程,云从科技都避免不了大笔烧钱。

这也使得云从科技尽管先后融资数十亿,却仍然却深陷亏损困境。

云从科技提交最新的招股书显示,2019-2021年,云从科技主营业务收入分别为7.8亿元、7.51亿元和10.7亿元,而三年间的亏损则分别为6.4亿元、8.13亿元和6.32亿元。三年期间亏损金额高达20.85亿元。

昔日风光开局带来的融资随着发展和竞争不断被消耗,但现阶段云从科技的造血能力,却无法完全抵消公司的亏损颓势,云从科技难以规避的巨额亏损,正是其继续执着于融资上市的最重要理由。

来源:云从科技招股说明书

02 入不敷出,钱“坑”哪儿了?

连年的巨额亏损,加之营收规模与企业估值无法匹配,云从科技申请上市不得不经历两轮问询,甚至审议一度被中止。

那么,究竟是什么原因,导致云从科技出现长期亏损,以及现在面临资金流的困境。云从科技的招股书中可找到一些原因。

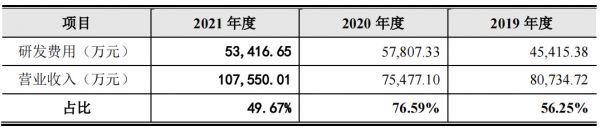

研发投入比高出了科技类公司的正常水平。2019年、2020年和2021年,公司研发费用分别为 4.54亿元、5.78亿元和 5.34亿元,最近三年累计研发投入合计超过15.66亿元;公司最近三年累计研发投入占近三年累计营业收入比例高达59.39%。

来源:云从科技招股说明书

在AI行业,这似乎是个无解的难题,云从科技作为典型的高科技算法企业,研发投入对算法精度有关键影响,为了使自己算法的准确率及响应时间不被同行打败,相关AI企业都不断加大研发力度,造成行业严重的内卷局面。

与此同时,同行间的人才争夺也在不断地提升算法技术人员的薪资水平,进一步加剧了企业的人力成本。

内卷的结果造成云从科技在内的AI四小龙,目前无一盈利,且都出现巨额的亏损。

除了来自同行业的竞争,巨头们也在纷纷宣布进入AI。AI领域仿佛成为了群雄逐鹿的战场。阿里、腾讯、百度、华为等众多实力雄厚的大厂也已经开始布局,面对众多资金雄厚的竞争对手,云从科技无论是资金还是流量上亦或者人才储备上,无疑是处于弱势的一方,很难和对手匹敌。

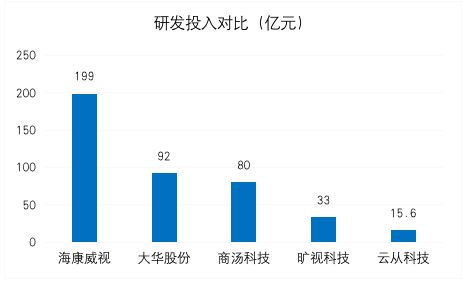

除此之外,摄像头硬件厂商也在拓展AI市场,比如海康威视和大华股份,研发投入方面海康威视三年研发投入超过200亿元,大华股份也超过92亿元。

云从科技的研发总规模虽然超出了自己的正常水平,但与国内龙头企业相比,显得不值一提。

如果说技术是驱动企业的发展,那么云从科技现在的状态就是,已经尽自己所能,却发现自己的投入还不及头部企业的一个零头。

奇偶派制图

前有同行的内卷竞争,后有互联网巨头和硬件厂商高资金进入,他们的加入会对资金紧张的云从科技带来巨大挑战。如果云从科技不想被大厂超越或吞并,只能不断地研发,来加深自身护城河,这造成了高额的研发投入。

较低的毛利率成为云从科技陷入亏损泥沼的另一原因。从公司主营业务收入来看,近三年“人机协同操作系统产品”的收入占主营业务收入比例分别为 23.48%、31.50%和 12.72%,毛利率分别为 89.30% 、75.86%和 73.99%;“人工智能解决方案产品”收入占主营业务收入比例分别为 76.52%、68.50%和 87.28%,毛利率分别为 23.43%、28.19%和 31.34%。

公司主营业务收入分业务类型构成情况如下:

来源:云从科技招股说明书

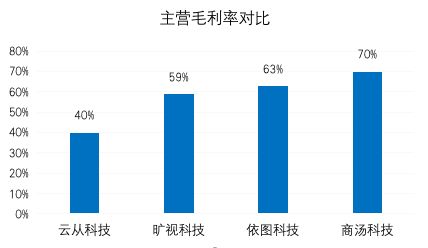

整体来看,2019-2021年,云从科技主营毛利率分别为38.89%、43.21%和36.76%,近三年主营毛利率的平均水平为40%。相比于旷视科技产品的毛利率59%,依图科技产品的毛利率63%,商汤科技产品的毛利率70%,云从科技的盈利能力远不及行业平均值,毛利率水平在“AI四小龙”中排名倒数第一。

奇偶派制图

云从科技主营毛利率低原因是公司占大头的产品“人工智能解决方案”毛利率相对不高,三年平均下来只有27.65%,而该产品在公司主营业务收入占比却高达77.43%,拉低了公司整体产品的毛利率。

“人工智能解决方案产品”属于单一化产品,需安装调试或定制开发,而定制化程度越高,外包服务成本和人工成本也就越高,因此导致产品毛利率相对较低。

应收账款的持续叠加,给云从科技带来高额坏账。2019-2021年,云从科技应收账款余额分别为3.08亿元、5.23亿元和4.2亿元,占当期营业收入的比例分别为38.19%、69.36%和39.07%。截至2021年末,云从科技坏账准备金额已经高达6715.48万元。

来源:云从科技招股说明书

公司出现应收账款金额持续位于高位的主要原因,是云从科技的下游客户主要以银行、机场、公安等大型政企客户为主。因为政企项目付款需经过严格的验收、专项决算审计及资金审批流程,并待相应专项资金到位后才能支付款项,导致部分项目回款时间晚于合同约定的付款时间,回款周期加长。

云从科技主要客户 来源:官网截图

持续攀升的应收账款不仅给云从科技带来了沉重的坏账压力,也让公司经营性现金流持续恶化。报告期内,云从科技经营活动产生的现金流支出分别为5.06亿元、4.62亿元和5.47亿元,三年内经营性现金流净流出已超过15亿元。

03 上市非唯一“解困”答案

云从科技现在面临的困境,许多公司在发展前期都有遇到。但仍有不少公司能逆境翻盘,这也预示着,云从科技的未来,仍然有望以各种方式“解困”

而在这一过程中,上市融资往往只是第一步,云从科技想要扭转颓势,它需要做的还有很多。

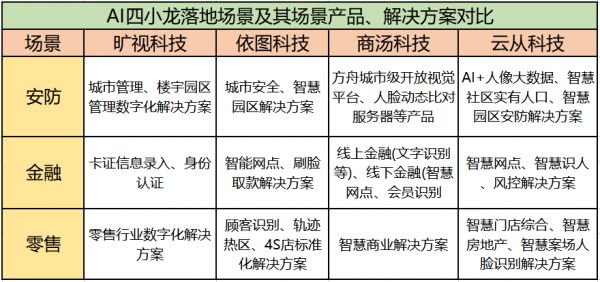

比如把产品做到更有差异化。统计发现,云从科技很多解决方案和其他企业类似,主要都是聚焦在安防、金融和零售行业,同质化竞争也导致内卷效应进一步加剧。

奇偶派制图

在2018年左右,一套人脸识别算法能卖上千万,现在只值40万元,图像识别算法的门槛是越来越低,这是一位技术大牛从AI创业公司离职后发出的感叹。

同样是提供AI图像算法的公司软虹科技,做到了自己产品的差异化。2022年不仅能创造2.5亿元的盈利,而且产品的净利润率也高达36.8%,这或许才是资本市场对AI科技所期待的样子。

软虹科技有自己钻研的细分领域,是为智能手机等领域的客户提供摄影优化解决方案,用于改善消费者对提升手机摄影功能。现在客户包括华为、三星、OPPO、VIVO、小米、索尼、LG、传音等知名手机厂商。

占领一个没有被同质化的细分领域后,公司才可以有高利润率的盈利。有了资金,软虹科技又开始为新兴市场智能驾驶提供视觉解决方案,形成一个良性循环,而并没有去拓展安防、金融和零售行业等红海市场。

此外,也可以尝试做软硬件结合的产品。如果AI算法无法占领一个细分领域,可以尝试发展软硬件结合的方式。构建自己的产业生态,以防止被上下游厂商替代。

云从科技现阶段的商业模式核心是销售自己的“模型”和“算力”,实现盈利的途径是让客户使用时付费。尽管AI模型和算力看上去光鲜亮丽,外表有一层高技术的外衣。可业务发展模式相当受甲方的牵制,永远逃脱不了自己是“技术外包”的身份。

购买AI产品的客户为了降低成本,后期往往会选择自行开发模型和算法。以计算机视觉领域为例,作为算法采购商的海康威视,大华股份等摄像头硬件厂商,就已经在推进视觉识别算法业务,来构建自己的上下游生态。

技术或许可以被模仿和赶超,但把技术融合进行业和产品中,才能突显出技术的价值,实现稳定的商业化,并建立起竞争对手难以跨越的护城河。

把尽可能多的产品做到可复制。云从科技产品的大头是“人工智能解决方案”。近三年人工智能解决方案收入占主营业务收入比例为77%,但毛利率仅为28%。毛利率低的主要原因是该产品不能“复制”给下一个客户使用。

“人工智能解决方案”不像“人机协同操作系统方案”,只需要授权和简单的框架修改,就可以成为一个新的产品。而是需安装调试或定制开发,这就导致了高昂的服务成本和人工成本。

如果花了很多的人力和财力资源,辛辛苦苦做成的产品,不能被下一家客户使用。开辟下一个客户后,又要重新设计、开发、测试和安装,这样产品的毛利率自然是高不起来,也最终会影响到整体营收和利润。

在当前客户的基础上,通过以上三个举措,云从科技可以让研发投入获得更高的回报,以获得持续稳定的营收,并提升产品的毛利率。从而缓解巨额研发投入带来的资金压力,规避产品毛利率低导致的造血能力不足的问题。

随着上述举措的落实,资金得到改善的云从科技还可以拓展新领域客户,从而进一步缩短应收账期。

这或许才是深陷亏损的云从科技,在上市融资之外更实际的“解困”方法。

04 写在最后

知名的Gartner咨询公司曾提出一个技术成熟度曲线,把新科技的成熟演变速度及要达到成熟所需的时间,分为5个阶段:技术萌芽期、期望膨胀期、泡沫破灭低谷期、稳步爬升恢复期和生产成熟期。

技术成熟度曲线图 来源:网络

不难看出,云从科技也正在这一周期之中,在技术萌芽期看到了广阔的AI市场,资本不断注入,一路高歌猛进,期望值也随之越来越膨胀;而现阶段的云从科技,正处于期望膨胀期与泡沫破灭低谷期之间。

在这个阶段,像云从科技这样的企业,正身处通往倒下和腾飞的岔路口,未来走向何方,取决于当下云从科技所做的选择。

在“流血上市”之后,云从科技能否重回上升通道?或许还需要看上述问题它是否能解决,以及发展方案它是否能落实。

参考文章:

1,《喂不饱的AI四小龙》光子星球 ;

2,《AI向垂直,“四小龙”的故事还好讲吗?》罗少商业评论;

3,《云从科技冲刺IPO:加速产业落地,预计2025年盈利 》热文生活新视界。

本文来自微信公众号 “奇偶派”(ID:jioupai),作者 |吉诺 ,编辑 |钊,36氪经授权发布。

相关推荐

云从科技流血上市三重门:提不高的毛利、降不下的研发、控不住的应收

从小米摄像头事件,到物联网安全的“三重门”

云从科技流血上市,AI行业“钱”途未卜?

滴滴上市前的三重门

云从流血上市

1.9万亿估值缩水成70多亿,流血上市的它经历了什么?

商汤科技流血IPO:三年半巨亏242亿,科学家的狂欢?

云从科技还能卷多久?

巨亏23亿,云从流血上市

复兴or幻象?VR的2021三重门

网址: 云从科技流血上市三重门:提不高的毛利、降不下的研发、控不住的应收 http://www.xishuta.com/newsview62538.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95238

- 2人类唯一的出路:变成人工智能 21248

- 3报告:抖音海外版下载量突破1 21216

- 4移动办公如何高效?谷歌研究了 20397

- 5人类唯一的出路: 变成人工智 20397

- 62023年起,银行存取款迎来 10346

- 7五一来了,大数据杀熟又想来, 8650

- 8网传比亚迪一员工泄露华为机密 8518

- 9滴滴出行被投诉价格操纵,网约 8270

- 10顶风作案?金山WPS被指套娃 7238