微导纳米三度IPO:公司增收不增利,前五大客户集中度过高

曾两度IPO撤单的江苏微导纳米科技股份有限公司(简称“微导纳米”)于近日向上交所递交了IPO申请,拟再度登陆科创板,保荐人为浙商证券股份有限公司。

此前微导纳米曾分别于2020年6月和2020年12月分别递交科创板上市申请资料,但均在半年多后主动撤回了申请。此前两次IPO的保荐人均为中信证券。此次第三次提交IPO申请,微导纳米拟募集资金规模由原来的5亿元增长至10亿元。

近年来,光伏、半导体行业进入高景气度,微导纳米作为行业参与者营收也呈快速增长态势,但公司同期费用增长较快,导致公司增收不增利,经营业绩波动较大。此外,公司成立时间较短,业务规模相对偏小,与行业龙头企业相比存在较大差距,抗风险能力偏弱。

营收快速增长,净利波动大

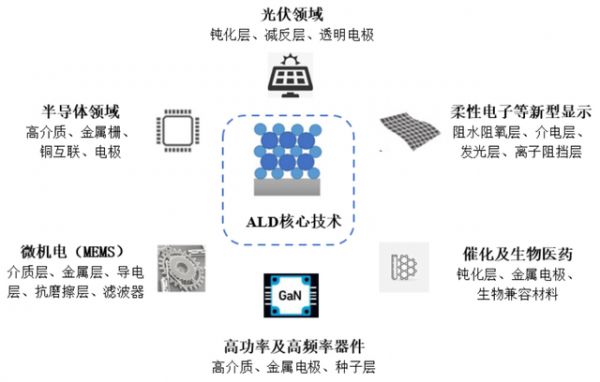

微导纳米成立于2015年12月,主要从事先进微、纳米级薄膜沉积设备的研发、生产和销售,向下游客户提供先进薄膜沉积设备、配套产品及服务。公司的核心技术为原子层沉积(ALD)技术。

ALD技术是一种可以将物质以单原子层形式一层一层地镀在基底表面的工艺。由于拥有优异的三维共形性、大面积成膜的均匀性和精确的膜厚控制等特点,该技术广泛适用于不同环境下的薄膜沉积,在光伏、半导体、柔性电子等诸多高精尖领域有良好的应用前景。

ALD主要应用领域:

图片来源:微导纳米招股书

公司产品目前主要应用于光伏领域和半导体领域。在光伏领域,公司产品主要应用于光伏电池片生产过程中的薄膜沉积环节,客户包括通威太阳能、隆基股份、晶澳太阳能、阿特斯、天合光能等太阳能电池片生产商;在半导体领域,公司开发的半导体薄膜沉积设备,已获得腾讯、盛吉盛等国内知名半导体公司的订单。

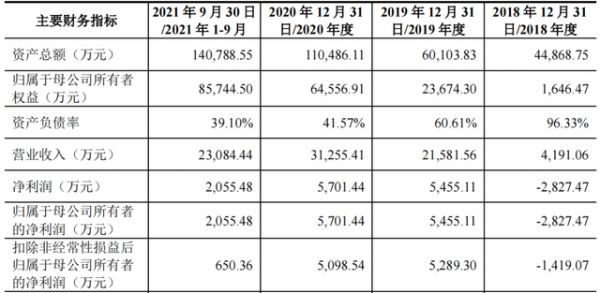

受到市场需求不断增长等因素影响,报告期内公司营业收入增速较快。数据显示,2018-2020年及2021年前三季度,公司营业收入分别为4,191.06万元、2.16亿元、3.13亿元和2.31亿元。2019、2020年度,公司营收同比增幅分别为414.94%、44.82%。

公司主要财务数据:

图片来源:微导纳米招股书

从毛利率来看,公司产品毛利率整体维持在较高水平。报告期内,公司主营业务毛利率分别为52.09%、53.97%、51.89%、54.02%,但是净利水平波动较大,同期公司扣除非经常性损益后归属于母公司所有者的净利润分别为-1,419.07万元、5,289.30万元、5,098.54万元和 650.36万元。

可以看出,公司营收增长的同时,盈利水平未有明显改善,2020年-2021年还出现了下滑,波动性较大。

从产品结构来看,公司专用设备销售收入在2018-2020年占据93%以上的比重,但其占比在2021年前9个月下降至57%,配套产品及服务则从原来的6%左右上升至43%。

公司收入结构图:

图片来源:微导纳米招股书

对于业绩波动,微导纳米在招股书中表示,这主要是由于公司在光伏领域持续投入的同时,在半导体等其他领域也加大了新产品的研发力度,因此研发投入和费用规模持续增加所致。

数据显示,报告期内公司研发费用分别为3468.27万元、3109.05万元、5373.47万元、6349.67万元,呈持续上升趋势。

随着公司研发投入逐渐加大,其面临的业绩波动风险也随之加大。如果其未来研发投入未能有效实现成果转化,或出现市场竞争加剧、下游客户投资需求变化等情形,微导纳米可能面临业绩大幅波动甚至出现亏损的风险。

业务规模偏小,与行业龙头差距大

近年来ALD技术因其良好的市场空间和丰富的应用场景受到关注,国内竞争者开始出现,竞争趋于激烈。

目前经营光伏薄膜沉积设备的A股上市公司主要有捷佳伟创、北方华创等。经营半导体薄膜沉积设备的上市公司主要有北方华创和拓荆科技(拟上市),此外,中微公司也积极布局半导体领域LPCVD、ALD等设备的开发及工艺应用开发。

公司与同业公司对比:

图片来源:微导纳米招股书

相较于同行业上市公司,微导纳米成立时间较晚,业务规模相对偏小,在资金实力、行业认知度方面也与行业龙头企业存在较大差距,因此,公司在议价能力、抗风险能力等方面均存在一定的劣势。

目前公司主要客户包括通威太阳能、徐州中辉光伏、江苏华恒新能源有限公司等,其中前五大客户营收占比偏高,导致公司客户集中度风险较大。

报告期内,微导纳米对前五名客户的销售金额合计分别为4188.23万元、1.32亿元、2.99亿元、1.98亿元,占公司主营业务收入的比例分别为 99.95%、61.28%、95.66%、85.73%。

如果部分客户经营情况不利,或由于选择其他技术路线,从而降低对公司产品的采购,同时公司无法进一步开拓新的客户及新的业务领域,都可能使公司经营业绩面临不利影响。

此外,2019年5月,微导纳米生产销售的“Al 2O3原子层沉积设备-夸父系列原子层沉积镀膜系统”被韩国NCD株式会社以专利侵权提起诉讼,目前该案二审还在审理中。

虽然公司在招股书中称目前被认定存在专利侵权的可能性较低,但是也不排除公司最终败诉的可能性。如果公司未来败诉,或者未来NCD株式会是扩大专利侵权诉讼的范围或提出更多的赔偿要求,也可能对公司的收入和利润产生不利影响。

微导纳米属于家族企业,王燕清、倪亚兰、王磊组成的家族控制公司67.34%股份,系公司的实际控制人。王燕清、倪亚兰系夫妻关系,王磊系王燕清、倪亚兰之子。

目前王磊担任微导纳米的董事长,王燕清目前则担任上市公司先导智能(300450.SZ)的董事长,为该公司实际控制人。先导智能也是光伏行业的参与者,其主要提供串焊机、上下料机等自动化设备,用于组件生产环节和自动化传输,与微导纳米在技术、产品、客户需求等方面均存在差异。

需要指出的是,微导纳米与2019年引入的若干机构投资者签署有对赌协议,微导纳米要在2022年12月31日之前提交合格IPO的申请材料并取得受理通知书,并在2023年12月31日之前成功完成合格IPO,否则公司就要履行回购股份等义务,现有股东持股比例可能发生一定变化。对于微导纳米后续IPO进展,《洞察IPO》将继续关注。

本文来自微信公众号 “洞察IPO”(ID:dongcha-ipo),作者:冬音,36氪经授权发布。

相关推荐

微导纳米三度IPO:公司增收不增利,前五大客户集中度过高

舒华体育IPO:增收不增利、研发投入不足3%,数字化转型后劲不足

科大讯飞的业务症结:应收账款高企,增收不增利

中通Q3净利同比降5.2%?快递产业增收不增利的怪圈何解?

增收不增利成电商行业主旋律,巨头鏖战下唯品会如何找到出路?

天和磁材增收不增利下的产能狂奔和追赶|IPO速递

与小米“续约”成功 但华米仍增收不增利还持续

宝宝巴士IPO中止,财务问题还是模式问题?

Q2增收不增利,“怪兽”无法给自己“充电”

告别增收不增利,中通快递能否跑好“最后一公里”?

网址: 微导纳米三度IPO:公司增收不增利,前五大客户集中度过高 http://www.xishuta.com/newsview62652.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21515

- 3报告:抖音海外版下载量突破1 21493

- 4移动办公如何高效?谷歌研究了 20661

- 5人类唯一的出路: 变成人工智 20652

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8890

- 8网传比亚迪一员工泄露华为机密 8561

- 9滴滴出行被投诉价格操纵,网约 8513

- 10顶风作案?金山WPS被指套娃 7255