中国没有巴菲特

1985年,蒋锦志以浙江省文科第二名的成绩考上武汉大学国际金融专业,谁也没有料到,这位曾经的文科“榜眼”竟成为了日后千亿私募巨头景林(上海景林资产管理有限公司)的创始人。

同年,在《金钱游戏》作者乔治·古德曼(George Goodman)主持的一档名为“金钱世界”的电视节目中,迎来了一位重量级嘉宾——沃伦•巴菲特。那是巴菲特首次参加长时间的电视采访,“投资的第一条准则是不要亏钱,第二条准则是不要忘记第一条”,“等待最佳的击球点,全力挥棒”等经典名言均出自这次电视采访。

后来,一股学习和研究巴菲特价值投资的浪潮在国内形成,每年参加巴菲特股东大会更是成为国内价值投资者的必修课。

高盛曾有过这样一项统计:全球约有200万人是巴菲特信徒,其中30万来自中国。

因为此前一直保持着比肩巴菲特的投资回报率(复合年化22%以上的收益率),蒋锦志被媒体称为最有希望成为“中国巴菲特”的人选。

但从今年的表现来看,想要成为“中国巴菲特”,恐怕还需要更长时间的历练。

上月末,因产品净值大幅回撤,景林召开的一场产品持有人沟通会变成了吐槽会,持有人狂怼:“不要把价投当成业绩不好的遮羞布。”

4月中旬,媒体报道称,光伏逆变器龙头阳光电源定增股份的解禁,让景林旗下两只参与认购的产品浮亏达34%。

最近,随着市场的持续调整,景林旗下部分产品的最大回撤已经接近50%。

为何中国至今没有出现一个巴菲特式的人物,未来还会不会有?恐怕还要从多个角度来谈起。

01 市场

1990年年底和1991年年初,上海、深圳证券交易所相继开业。

1992年春天,邓小平发表南巡讲话,推动中国改革迈入了新的历史时期,深圳作为改革开放的试验田吸引了很多怀揣理想和热情的年轻人,蒋锦志便是其中的一个。

同年夏天,从中国人民银行总行研究生部(外界简称“五道口”)毕业的蒋锦志离开北京,前往深圳。当时,国家外汇管理局深圳分局和深圳证券交易所两个单位都愿意接收他,他最终选择了深交所。

因为在蒋锦志看来,交易所是一个新鲜事物,而且那时的深交所才30多人,人少容易“出头”。

后来,蒋锦志如愿以偿的参与了国债期货部门的筹建工作。在担任深交所债券和期货部总经理期间,他设计了一个让国债期货的实物交割和现金交割可同时进行的产品,一时间让深交所的期货市场成交额与上交所不分伯仲。

然而在事业上已颇有建树的蒋锦志,却选择在4年后离开了深交所,加入到国信证券,担任总裁助理。

对于这段经历,蒋锦志是这样描述的:“五道口大多数人都不愿意去政府,好像细胞的基因里面就带有比较市场化的色彩,倾向于从商,再加上,我觉得自己的个性也不适合在机关里面呆着,比较喜欢自己干点自己可以控制的事。”

不过,蒋锦志在国信证券也没有待太久,为了充电学习,1999年他远赴美国加州大学洛杉矶分校游学1年,研习金融和房地产。

回国后,他先后创办了深圳市正达信投资有限公司,并担任粤海证券(香港)董事长。

2001年,蒋锦志在香港开设管理专户,开始帮助客户管理资产,投资于香港和美国上市的中国公司股票。其中,在香港H股市场管理私人投资组合的收益超过7倍,而同期的H股指数涨幅仅有3倍。

但蒋锦志的野心远不止于此,此时的他萌生了一个更宏伟的计划——打造一家民营资管机构。

2004年,蒋锦志和几个伙伴在一座小山上讨论,认为当前资产管理在中国还处于起步阶段,属于朝阳产业,他们做资产管理行业的目标是要创造长期价值。同年,景林成立。

“景林”一词,寓意枝繁叶茂、基业长青。同时,也暗含孙武自云“隐居景林,经以兵法”,以表高山仰止之情。

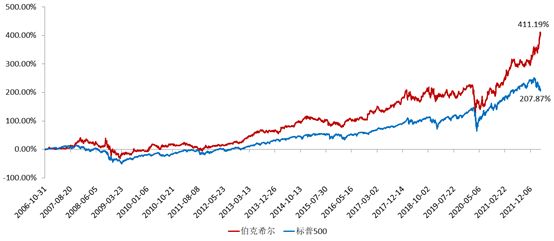

2006年10月31日,由景林负责运作的“深国投·景林稳健证券投资集合资金信托计划”成立,这是景林第一支阳光私募人民币基金。成立以来,该基金获得了超过17倍的收益,同期沪深300涨了接近2倍。

这一时期,巴菲特的伯克希尔仅上涨了4倍,标普500涨了2倍。

在指数涨幅差不多的情况下,景林有着比巴菲特更好的表现。巴菲特曾说过:“市场行为越愚蠢,聪明投资者的机会就越大”,这一点在不成熟的中国资本市场上更容易发生。

因为在美股等成熟市场上,有太多的机构都在评估价值,股票价格更加接近公司真实价值,价格与真实价值的差距较小,难于获取价格与价值的偏差收益。

中国资本市场的不成熟,还表现在它是一个“政策市”,政策的变化会对股价产生的影响可能远大于公司本身的努力,所以常常会出现价值投资在中国“水土不服”的情况。

比如,中概股的持续暴跌,让景林深陷其中。

今年以来,景林重仓持有的部分中概股的平均跌幅已经超过了30%,哔哩哔哩股价惨遭腰斩,贝壳、拼多多、BOSS直聘、360数科等公司的股价跌幅也都在40%左右。

这样的市场,即便是巴菲特的挚友芒格,也未能幸免。

去年一季度,芒格首次买入阿里巴巴后,股价一路下行,后面的三、四季度,芒格又逆势加仓,今年一季度又将仓位砍半。初步估算,在阿里巴巴的这笔投资中,芒格的损失或超过40%。

相比之下,美股市场则要成熟稳定的多,“牛长熊短”的表现与A股形成了鲜明的对比。特别是2008年金融危机后,美国经济强势复苏,美股走出了一轮长达10年的牛市,诞生了一批牛股。

即使在疫情肆虐的2020年,美股在短时间大幅回调后,也迅速创出新高。

“牛长熊短”的市场,从长期来看,更容易培养出大师级投资者。所以,“股神”巴菲特的出现有着很强的市场因素:美国证券市场为价值投资者提供了绝佳的土地和养分。

02 资金

2004年3月,景林发布了可以在全球范围内配置中国优质资产的旗舰产品——金色中国基金(Golden China Fund)。那时适逢海外资金通过QFII投资中国股市,且蒋锦志已颇有名气,所以金色中国基金最早的投资人主要来自亚太和欧美的投资机构,但初期的景林管理规模只有1000万美金。

尽管海外出资人对于资金配置有着长期的规划,但仅靠海外资金来推动规模的增长,作为一家彼时在国内岌岌无名的私募机构来说,是远远不够的,景林需要尽快与国内机构建立合作。

为此,景林先后与深国投、长信信托、华润信托、外贸信托、东莞信托等机构成立集合资金信托计划,景林在其中扮演信托产品投顾的角色,开始接收更多的国内资金。

后来随着银行私行、第三方财富机构的快速发展,景林开始与招商银行、诺亚财富、好买财富等机构合作发行投顾型产品。

大量高净值人群成为了景林的客户,景林的管理规模也越来越大,但这样的资金结构却暗藏着不小的“隐患”。

2008年的金融海啸,成为了很多机构投资者的梦魇,景林遭遇了一波超过30%的历史最大回撤,净值亏损叠加资金赎回导致规模大幅缩水,这是景林第一次感受到资金波动带来的影响。

第二次是2018年,当时景林的最大回撤接近了28%,不仅面临大量客户和媒体的质疑,也遭受到不少同行的挖苦。

为了减少投资者盲目追涨杀跌带来的波动,景林开始发行具有一定封闭期限的产品,因为长封闭期的私募产品可以避免资金在短期进出给基金带来的冲击。

在蒋锦志看来,资金性质对投资方法有着不小的影响。有很多基金经理也想成为巴菲特,但是现实中他会经常面临短期赎回压力,导致投资风格的“漂移”。

与其它资管机构不同,巴菲特投资的主要弹药来自于伯克希尔公司的保险浮存金,其久期长的特点,可以烫平波动的周期,这是其它资金难以比拟的优势。

所谓保险浮存金,就是保户向保险公司交纳的保费。保户交纳的保费并非保险公司的资产,在财务报表中列入“应付帐款”项,属于公司的债务,当保户出险时,拿出来付给保户进行理赔。保险公司在留有一定比例的近期理赔或支付金额后,其余的可以拿出去进行投资,而投资收益则归保险公司所有。

这笔钱,不仅保险公司使用时不用付利息,甚至还可收取管理费。只要存户够多,保费总额超过之后的赔偿金额,剩下的就都是保险公司的利益,所以资金成本接近于零,甚至为负。

庞大的浮存金让巴菲特可以在资本市场纵横捭阖,不仅可以烫平投资的周期波动,甚至可以翻手为云、覆手为雨。

以伯克希尔为例,当初巴菲特买入时只是一家估值低且管理不错的纺织公司,事后证明这次投资是一场灾难。但拥有雄厚资金支持的巴菲特,甚至可以将伯克希尔改造成自己的核心投资平台公司。

从1967年收购保险公司开始,巴菲特已经用浮存金滚了50多年的雪球,最终诞生了“股神”。遗憾的是,在中国众多的巴菲特信徒里,少有人能洞察到这一“造神”的基础,更别提拥有自己的保险资金了。

03 认知

2020年,一篇记录景林调研方法的文章让一向低调的景林“出圈”,在那篇文章中,关于景林的基本面研究路径也随之被公开。

从简单的逻辑切入后多维度展开,对研究对象360度全方位分析,通过抽丝剥茧还原公司真实面貌,最后提炼和概括出研究的核心要点。凭借这条“简单-复杂-简单”的路径,景林把握住了拼多多、美团等中概股的投资机会。

与早期蒋锦志聚焦香港、美国等地上市的中国企业股票相比,现如今景林的海外投资早已不再局限于中概股的范围。

以2021年第四季度美股持仓为例,在景林的前十大持仓中,有四只是非中概股,并且前三大重仓股均不是中概股,其中头号重仓股SEA是一家号称“东南亚小腾讯”的互联网公司。

同样是价值投资,巴菲特的持仓却与景林大相径庭,因为巴菲特买的是资产,这是和国内价值投资者最核心的区别。

买资产看重的是资产回报率,其投资逻辑是希望通过企业现有资产的经营赚取比较高的回报。这种逻辑的难点在于投资者必须耐得住寂寞,长期持股,通过分红再投入,不断降低成本,增加持股量,从而赚取更高的投资回报。

所以在巴菲特最新重仓股中,近半数公司的持股周期都超过了10年,比如美国运通、可口可乐、穆迪公司、美国合众银行。目前头号重仓股苹果公司,也持有了近6年。

2016年一季度巴菲特开始建仓苹果时的持仓占比仅有0.83%,目前已经达到47.6%。

期间,因将苹果替代可口可乐成为第一重仓股的做法,让巴菲特饱受市场质疑,认为其违背了价值投资的原则。

直到2018年8月30日巴菲特生日当天在接受CNBC记者采访时的一段话被曝光,才让世人了解到其重仓苹果的真正原因。

与多数投资人不同,巴菲特并不关注苹果公司下一季度、下一年的销售情况,而是关注数以亿计的人是需要靠苹果手机等产品来继续他们的生活。

在巴菲特看来,苹果的那些产品,比如手机、平板、电脑、手表、耳机,这些都是世界上最有价值的不动产,就算是纽约的第五大道(不动产)也比不上这些产品……这个不动产的价值是非常高的,当他们销售新的手机时,也就是在增加它的价值。

所以,巴菲特买苹果,实际上是在买资产,但景林不是,因为同样是苹果股票,景林有着完全不同的操作。

2020年一季度,景林首次建仓苹果,买入5276股,但在随后的二季度便清仓了。

进入三季度后,景林又重新买入苹果55.88万股,苹果成为其美股当季的第十一大重仓股。

四季度,景林继续加仓苹果达到176万股,伴随股价一路上涨,其持有苹果的市值高达2.33亿美元,苹果也跻身位列当季第七大重仓股。

高点以后,苹果股价经过调整后横盘,景林并未固守,而是在2021年一季度,大幅减仓苹果,并在二季度全部清仓,结果错过了后面三、四季度一波上涨行情。

这一系列的操作,体现的正是蒋锦志的价值投资观,也是中国大多数巴菲特信徒的投资观:价值投资并不代表长期持有。

他曾表示:“在投资上我们倾向于长期性的,但是也会做短期投资,比如我们发现我们看错了,就会立即离开,这就是一笔短期的投资。”

本文来自微信公众号“阿尔法工场DeepFund”(ID:DeepFund),作者:秦勒,36氪经授权发布。

相关推荐

中国没有巴菲特

他,芒格口中的中国巴菲特,传闻中的巴菲特接班人

股神年年有,而巴菲特永远是巴菲特

无冕之王段永平:从小霸王、OV到拼多多,中国巴菲特如何炼成?

美元LP看重,巴菲特反对,它在中国开始流行了

巴菲特最后的午餐

巴菲特最近访谈全记录:马斯克还有提高空间,会在中国进行重大收购 | 投资者说

暮年巴菲特

【虎嗅早报】巴菲特股东大会:候选接班人首答提问,会加大在中国投入

进入“币圈”的商人巴菲特

网址: 中国没有巴菲特 http://www.xishuta.com/newsview62700.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95070

- 2人类唯一的出路:变成人工智能 20198

- 3报告:抖音海外版下载量突破1 20006

- 4移动办公如何高效?谷歌研究了 19422

- 5人类唯一的出路: 变成人工智 19310

- 62023年起,银行存取款迎来 10232

- 7网传比亚迪一员工泄露华为机密 8350

- 8五一来了,大数据杀熟又想来, 7752

- 9滴滴出行被投诉价格操纵,网约 7374

- 10顶风作案?金山WPS被指套娃 7161