寒武纪两难:活在当下还是未来?

2017年,中科院组织了一场主题为“科学家是否应该创业”的辩论赛。这场辩论的一个背景是,2015年之后,越来越多的科研人才下海创业。

寒武纪创始人陈天石,就是下海的一员。在此之前,他是中科院计算所研究员和博导。

有趣的是,辩论赛中正反方争论不下的焦点在于,“什么是把技术成果转化成价值,怎样才能把技术成果转化成价值”。而这两大灵魂问题,如今正摆放在陈天石的面前。

2016年,31岁的陈天石与同样就职于计算所的亲哥哥陈云霁,创办了中科寒武纪科技股份有限公司。三年进行了6轮融资,寒武纪成为全球AI芯片领域第一家独角兽,并于2020年上市。

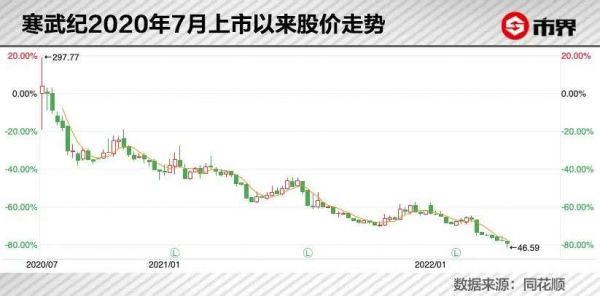

顶着 “AI芯片第一股” 的光环,寒武纪从64.39元/股的发行价,上市后4个交易日内最高涨到了297.77元/股,对应市值高达1191亿元。跨入商界的陈天石,也上演了一段财富神话。

上市就迎来巅峰的寒武纪,之后股价一路向下,截至2022年5月5日收盘,股价为52.9元/股,总市值仅剩212亿元,较最高点跌去了约979亿元,堪称“膝盖斩”。

除了股价下跌,寒武纪还有持续亏损、股东减持、技术骨干离职等一堆麻烦,昔日“明星”似乎失宠了。

1 过去5年亏损近30亿

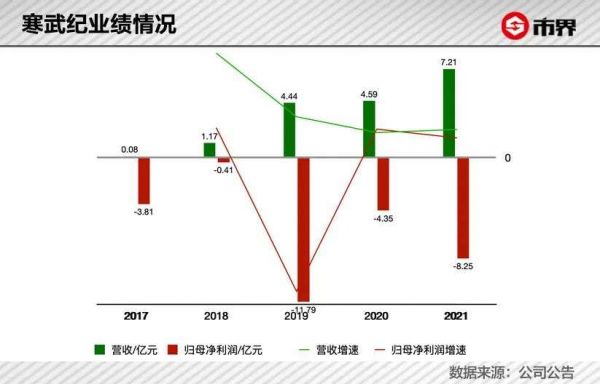

从公开披露财务数据的2017年开始,寒武纪就一直在亏损。过去5年,寒武纪的归母净利润累计亏损了28.61亿元。而2021年,亏损仍居高不下。

4月16日,寒武纪发布2021年财报:营收7.21亿元,同比增长57.12%;归母净利润为-8.25亿元,上年为-4.35亿元,亏损近乎翻倍。

寒武纪将亏损扩大的主要原因,归为研发费用和销售费用的上涨,以及股权激励。

2021年,寒武纪研发费用为11.36亿元,同比增长47.83%;销售费用为0.71亿元,同比增长58.98%,主要是因为研发和销售的力度加大;2021年股权激励费用为2.1亿元。

持续烧钱且不盈利的寒武纪,目前还不差钱,并且没有出现资金缺口。

据招股书,寒武纪上市前有6轮融资,合计筹资超46亿元。IPO又募资24.98亿元(净额)。截至2021年年末,其货币资金为29.21亿元,几乎没有有息负债。

但是,多位曾陪伴寒武纪“从0到1”的投资人,已经在减持离场了。

最值得注意的无疑是如同“星探”般,最初将寒武纪挖掘出来的天使投资机构元禾原点。

2016年,陈天石兄弟在推进天使轮融资时一度受挫,接触了约20个机构后仍未谈成。最后,时任元禾原点执行合伙人的孔令国拍板,做了投资决定。元禾原点与苏州工业园区金陵壹号设立了原点正则,其通过旗下的古生代创投和智科胜讯先后三次参与寒武纪增资。

(陈天石)

孔令国认为寒武纪有潜力成为一匹黑马。谈及投资它的原因,孔令国称:“相信人工智能相关的东西在未来5到10年要爆发。”

元禾原点等到了丰厚的回报。2021年7月,寒武纪上市一周年之时,甫一解禁,古生代创投与智科胜讯就公告将减持寒武纪合计不超过4.54%,即持有的所有股份。最终,这一波共减持了1.97%,套现7.1亿元。剩余的2.56%,又于2022年2月份公告计划减持。

同时在减持的,还有2019年通过增资成为寒武纪股东的南京招银、湖北招银,以及宁波瀚高。

2 挣钱业务频频“变脸”

芯片产业链大致可以分为芯片IP授权、芯片设计、芯片制造、芯片封测、终端使用这几个环节。

陈天石曾设想,在AI的涨潮期,寒武纪要做“最正统的芯片设计公司”。

(寒武纪AI芯片)

所谓“传统的芯片设计公司”,指的是获得芯片IP企业的授权,在此基础上借助EDA(电子设计自动化)工具,研发设计和销售芯片产品。 这一领域已诞生了高通、英伟达、博通和联发科等巨头。

理想很丰满,现实很骨感。在实际发展过程中,寒武纪在努力抓住每个能赚钱的支点。

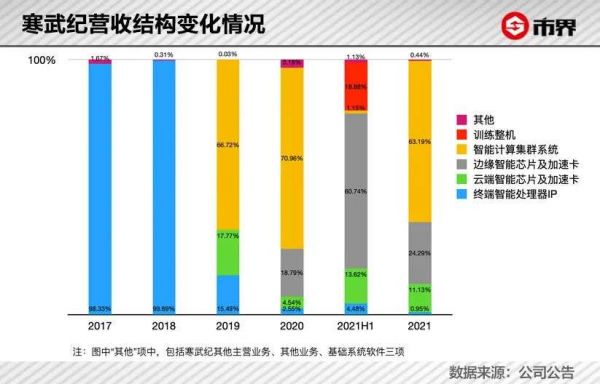

2017年与2018年,寒武纪主要营收来自终端智能处理器IP,也就是芯片产业链中,芯片设计企业的上游业务产品。在陈天石的解释中,这阶段做芯片IP更像是一种“权宜之计”,为了日后设计芯片做铺垫。

他曾经在致员工的公开信中解释, 芯片设计周期长、难度大,当时业界的AI芯片产品大多处于概念阶段,尚未有产品落地。如果此时贸然开始全力设计芯片,“稍有不慎,我们也许就泯然于众人”。

于是,寒武纪选择先做难度和成本相对较低、周期也较短的芯片IP产品。

寒武纪通过与华为海思合作,将终端智能处理器IP应用到了麒麟970。华为Mate10一经推出,作为华为芯片合作方的寒武纪,也一夜成名。

(2017年10月,华为发布Mate10系列)

寒武纪与华为渡过了两年的蜜月期。在这两年,寒武纪芯片IP营收占比分别为98.33%、99.69%,而华为海思成了其最大的客户。

寒武纪的眼里都是华为,而华为有更大的野心。 2019年,华为开始采用自研的AI模块,寒武纪的IP授权营收大幅下滑,主营业务收入占比骤降至15.49%。

好在陈天石心心念念的AI芯片产品开始规模化出货,公司的产品线也开始丰富——先是2019年云端AI芯片开始出货,同时拓展了智能集群系统产品线;2020年,边缘AI芯片也贡献了营收。

云端芯片、边缘芯片,是按照AI模型运行“位置”进行的一种划分。简单来说,云端芯片多用在服务器、超级计算机等大规模计算集群中,而边缘芯片多用于智能驾驶系统、人脸识别摄像机等终端应用。

在AI模型的训练过程中,由于需要处理的数据量极大,对算力的要求极高,需要借助云计算进行,这就需要用到云端AI芯片。云端AI芯片也可以运行训练好的AI模型,但是上云传输、下载运行较为繁琐和费时。因此,对于已经训练好且运行时比较轻量的AI模型,就可以借助安装在边端设备上的边缘AI芯片,直接调用。

寒武纪推出的智能集群系统,则是一个软硬件结合的云计算基础设施。寒武纪提供云端AI芯片作为算力基础,同时提供基础系统软件平台,再通过搭配其他品牌服务器、存储设备等等,构成一个较为完备的云计算解决方案。

换句话说,在智能集群系统业务中,寒武纪的角色不像是芯片设计商,而更像云计算方案整合商,面向的则多是政府客户。

从2019年到2021年,寒武纪营收的最主要来源,变成了智能集群系统。

根据寒武纪公布的各期业绩报告,被寄予厚望的AI芯片则仅在2021上半年“露了个头”,营收占比短暂地超过智能集群系统。

寒武纪虽被捧为“AI芯片第一股”,但是,AI芯片还没有成为它的营收支柱。

3 艰难的平衡

重重压力下,寒武纪正在加快谋划商业化落地。

一个标志性事件是,CTO的离职。

2017年,曾在华为工作17年的芯片设计行业老兵梁军加入,成为寒武纪核心技术骨干,担任CTO,负责AI芯片的总体技术和产品研发、研发团队管理等工作。

寒武纪与华为的“蜜月期”,也是从这一年开始的。

不过,2022年3月,寒武纪公告,梁军“因与公司存在分歧”离职。寒武纪方面后来回应称,分歧主要集中在公司未来发展方面,公司希望“聚焦产品广泛落地以及抢抓机遇期,而梁军想在技术方面进行更多投入和钻研”。

(寒武纪研发的云端AI训练芯片)

有投资者表示了担忧: 核心厨师走了,酒楼该怎么办呢? 在公告梁军离职的3月15日,寒武纪股价大跌18.38%,市值蒸发了59.6亿元。

天平两端,对于专注技术研发和商业落地这两个选择,寒武纪现阶段选择偏向商业化。

据艾媒咨询,2020年中国AI芯片市场规模达183.8亿元,以寒武纪当年营收计算,其在中国市占率不到2.5%。而芯片龙头英伟达,在全球数据中心AI加速芯片市场的市占率在80%左右。

相比行业巨头,现阶段寒武纪不仅差在芯片性能本身,还在与芯片相关的配套软件工具链上积累不足,缺乏生态基础。巨头们拥有数十年的积累,后来者要弥合差距远非一日之功。

面对行业巨头的强势地位,靠巨资投入研发“砸”出技术壁垒和探索可能的变现模式,在这两个分别关于花钱和赚钱的问题之间寻求平衡之道,几乎是所有AI芯片创业者必经的探索。

举例来说,目前英伟达、英特尔等芯片巨头普遍采用x86、Arm等主流芯片生态技术,而2010年成立的美国明星AI芯片企业Wave Computing追求技术创新,探索少有企业选择的MIPS生态技术路线。为此,Wave Computing在2018年收购了硅谷老牌芯片IP企业MIPS。不过,由于市场化不理想叠加疫情影响等因素,其已于2020年申请破产保护。

知名信息分析公司高德纳(Gartner)曾提出技术成熟度曲线,将新兴技术成熟过程分为萌芽期、期望膨胀期、泡沫破裂低谷期、稳步爬升复苏期、生产成熟期五大阶段。

(图源:Gartner)

业界普遍认为,目前AI产业已经进入了低谷期。在这一阶段,诸多AI企业在研发端仍需大额投入,在落地端则面临诸多难题与质疑。

对寒武纪而言,现阶段,正在通过承接智能计算集群整体解决方案寻求变现。智能集群系统承担起了曾经芯片IP业务的使命——让寒武纪撑过“死亡之谷”。

这也是许多AI芯片企业的选择,比如正在冲刺科创板的AI企业云天励飞。这家连年亏损的公司,2020年AI芯片和IP营收占比仅0.64%,营收的主要来源是基于自研芯片和算法的智慧城市、智慧生活解决方案。

寒武纪上市那年,陈天石在接受采访时说:“寒武纪只有4岁,和行业前辈比起来还只 是个孩子”,但同时“我们有远大的志向,长跑才刚刚开始。”

过去5年,寒武纪营收仅有17.49亿元,亏损高达28.61亿元。

著名投资人段永平有一句名言: 好的企业和企业家都是理想主义和现实主义的结合,没有理想做不大,不理解现实走不远。

对寒武纪来说,做好两者的平衡现在格外重要。稍有不慎,股价就狠狠跌给你看。

参考资料:

1、《上市首日市值破千亿,“AI芯片第一股”凭什么》,《中国企业家》 刘哲铭

2、《一家天使轮估值5亿的芯片公司,他们为什么敢投?》,投资界 王菲

3、《CTO离职引股价大跌!寒武纪回应:确有分歧 主要集中在未来发展方向》,《科创板日报》 郭辉

4、《甲小姐对话陈天石:通往伟大芯片公司的赛程很长》,甲子光年 甲小姐

(除单独标注来源外,以上图片来自视觉中国)

本文来自微信公众号 “市界”(ID:ishijie2018),作者:董温淑,编辑:雷彦鹏,36氪经授权发布。

相关推荐

寒武纪被高估了吗?

寒武纪的最后一战

寒武纪告别“寒武纪时代”

终于,寒武纪成了一个正常的AI公司

寒武纪上市,自救戏落幕

我们有了一个华为,但还需要一百个“寒武纪”

虚假繁荣寒武纪

我们生活在一个虚拟世界的概率有多大?

失去华为,寒武纪IPO“芯”事重重

要当科创板新宠 寒武纪着什么急?

网址: 寒武纪两难:活在当下还是未来? http://www.xishuta.com/newsview62814.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213