「万国」或合并「秦淮」,数据中心牌桌挤不下新玩家 | 焦点分析

文 | 邓咏仪

编辑 | 苏建勋

数据中心行业新一轮拉力赛开始了。

据彭博4月22日报道,数据中心服务商秦淮数据已收到初步收购意向,收购方为“业内其他公司”。知情人士表示,万国数据正在考虑与秦淮数据进行合并。另外的潜在买家还包括美国数据中心厂商EdgeConneX、亚洲私募公司PAG。

当前,谈判还处于启动阶段,秦淮数据、万国数据都没有对此新闻做出回应。消息传出后,秦淮数据当天收市后市值为17.57亿美元,万国数据则为54.50亿美元。

数据中心(Internet Data Center,简称IDC)是互联网的基础设施。互联网普及,再到如今蓬勃发展的云计算产业,互联网的日夜不息建立在无数个数据机房之上——这些机房负责数据的传输、计算、存储,造就了IDC行业。

此次的并购案双方,一位是中国第三方IDC行业龙头,另一位是超大规模数据中心的新秀。在近年监管风暴、经济跌宕的趋势下,两家美股上市公司的日子都不太好过。若双方最终完成合并,将造就一个市值超过87亿美元(约570亿元)的IDC巨头,这无疑会打开数据中心行业的新局面。

互联网行业的镜子

作为基础设施,IDC行业是一面镜子,反映着互联网行业的景气度。

在互联网刚兴起的90年代,传统三大运营商是数据中心的主要参与者,自建数据中心,往外销售算力。

而第三方IDC是行业精细分工的结果——相当于自建或者租赁别家的机房,提供更专业的精细化运营服务。从2010年前后开始发展的云计算浪潮,带动了IDC的第二波高速发展。不少云厂商或是自建,或是选择将交给第三方IDC运营。

万国数据和秦淮数据,分别在IDC行业发展的不同时间段吃到红利。

成立于2000年的万国数据,是其中的老牌玩家。成立初期,万国数据从第三方数据中心服务做起,2009年开始在全国各地自建数据中心,正好赶上了云计算高速发展时期。2016年,万国数据正式登陆美国纳斯达克,并于2020年回港二次上市。

面对井喷的市场需求,万国数据没有停下快速扩张的脚步,成为并购桌上的常客。在上市后,万国数据就已经在北京、武汉、深圳等地开展多次收购。

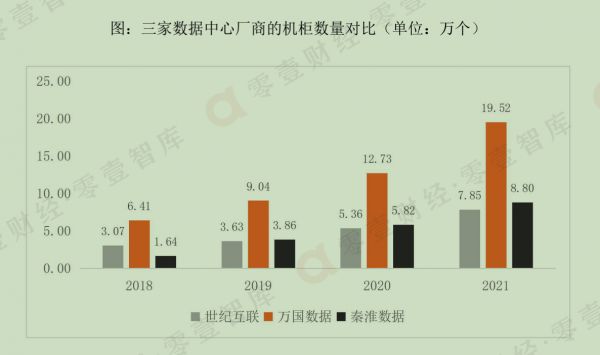

据零壹智库估算,截至2021年,万国数据拥有全国最大的机房集群机柜数量,已达19.2万个,而秦淮数据旗下的机房数量在8.8万个左右。

资本市场也给出乐观回应,从2016年上市至今,万国数据的股价4年间翻了8倍,最高峰曾达千亿港元。

来源:零壹智库

不过,持续扩大市场份额的另一面,是高负债水平。2017-2019年万国数据的资产负债率分别为65.95%、73.56%和63.94%,2020年长期负债比为137.15%。

这曾招致数次做空。2018年,J Capital Research发布报告做空万国数据,称其在高负债下,利用财务手段造假虚增至少25%的收入,从而筹集资金。当天,万国股价暴跌37.2%,后来才缓慢回升。

接到收购要约的秦淮数据,是第三方数据中心中的“新秀”,成立不到7年就跃升行业前列。

2017年,秦淮由CDN厂商网宿科技孵化。但短短两年后,秦淮数据便被以9.9亿元人民币的价格出售给贝恩资本,并由后者主导与数据中心Bridge Data Centres进行合并,于2020年在美国提交上市申请,摇身一变成为资本追捧的新宠。

赴美IPO前,秦淮数据2018年-2020年营业收入分别为9848万元、8.53亿元、8.11亿元,估值达40亿美元。正因如此,此前被网宿科技以10亿元出售的交易,在交易方式、价格等方面,引起过“是否贱卖资产”的争议。

不过,秦淮压准了超大企业的云计算需求,凭借着字节跳动和网宿科技两个大客户,业绩高速增长掩盖了这些疑问。当前,秦淮在新一代三方IDC中收入增速最快,其在印度和东南亚市场也有布局。2021年,秦淮数据收入达到28.52亿元,同比增长55.8%,净利润3.16亿元人民币,净利润率达11.1%。

但动荡出现在去年。2021年12月,秦淮数据突然发布公告,宣布CEO居静离职,其原因在于战略分歧,导致秦淮数据股价大跌三分之一。在贝恩资本代管一段时间后,2022年2月,原中国区总裁吴华鹏接任CEO一职。

前CEO居静一手创建秦淮数据,作风果断,早早布局了超大型数据中心和双碳方向,在其离职后,市场也存在对公司战略稳定性的顾虑。管理层变化、以及如今整体市场的动荡,让收购时机显得合乎情理。

要么做大,要么回家

明面上,两家企业增长都非常迅速,但无论是市场前景还是公司业务,都并非一片晴空。

据中国信通院白皮书,2021年,我国数据中心行业市场收入达到1500亿元左右,近三年年均复合增长率达到30.69%,远高于全球增速。

我国数据中心市场仍然市场广阔,但万国数据和秦淮数据面临的对手更加强大。从产业结构上看,我国存量IDC市场中近70%都由运营商主导,剩下的市场份额中,云厂商在近两年间正在猛追,并且纷纷自建数据中心。

国内抢位赛正在加速,正在进入强者恒强的局面,留给第三方IDC的时间不多了。

放眼全球,IDC行业是典型的重资产、重运营行业,前期对地产、设备等投入都会十分高昂,但一旦建成,后续的运营成本会逐渐下降,并且形成难以超越的壁垒。

而数据中心建设周期通常在1-2年内不等,在资金充足的情况下,并购是迅速抢占市场份额、进入新行业的常见途径。

单纯从万国数据和秦淮数据的业务来看,双方也比较互补。

数据中心服务模式分为批发型和零售型,前者以大客户为主,后者以小客户为主。万国数据是典型的批发型模式,业务胜在覆盖面广,各地布局都相对均匀,主要通过自建大型数据中心向产业链下游客户提供托管和管理服务。

秦淮的优势在于超大数据中心,但同时也为小客户提供服务。尤其是秦淮数据与字节跳动签署的合同长达10年,到2027年结束,这无疑是业绩的一大保障。

另一个重要背景是,全球范围内都开始重视节能减碳,数据中心是互联网产业的碳排放大头。我国在2020年提出“双碳”目标,2022年启动“东数西算”战略,近期已经推出有多项针对新一代数据中心的政策,包括拿地、牌照、排放指标等等,以后的监管都将越来越严。

在这点上,秦淮数据有明显优势,前CEO居静在公司早期,就投入到低碳方向。而从建设效率上看,秦淮数据相比同行,能够达到更低的建设成本,以及更快的速度。

在能耗方面,在2020年碳中和提出时,秦淮数据的年均PUE(核心能耗指标)就已经达到1.22,自有算力园区的可再生能源利用率已经达到 51%,万国数据的PUE则在1.34。

资本市场的寒冬,也成为强强联手的好时机。

万国和秦淮在近两年中尽管保持着稳健增长,但在互联网监管风暴、中概股的震荡中,市值也未能幸免。过去12个月中,秦淮数据和万国数据的股价已经分别跌去近40%和62%。对万国数据来说,现在是开展并购的好机会。

碳中和、5G新风口来临,全球算力需求持续爆发,IDC行业里的马太效应将会越来越显著。事实上,全球范围内的数据中心并购潮近年来都在升温——去年,全球IDC巨头Equinix(市值670亿美元)就斥资3.2亿美元收购尼日利亚数据中心和连接服务提供商MainOne,以进入非洲市场;在国内,宝能创展也以16.5亿元收购了鹏博士旗下5个数据中心。

对新老玩家而言,要书写下一阶段的故事,首先需要努力留在牌桌之上。

欢迎关注 36 碳

相关推荐

「万国」或合并「秦淮」,数据中心牌桌挤不下新玩家 | 焦点分析

世纪互联VS秦淮数据,IDC玩家竞逐中国版“Equinix”?

Q3净亏损持续扩大,万国数据距离Equinix差了8个秦淮数据?

市值超千亿,全球第三大IDC运营商「万国数据」回港二次上市

抢云、抢电:中立IDC巨头们的“云”算计和全垒打

IDC淘金热:千亿资金涌入,掮客丛生,IRR最高20%

前蔚来财务副总裁汪冬宁已加入秦淮数据,负责赴美IPO事宜

1200亿市值的万国数据啥时候能盈利?

焦点分析 | 《原神》《万国觉醒》揭竿而起,手机应用商店的流量时代要结束了吗?

IDC巨头回归, 万国数据二次上市的看点在哪?

网址: 「万国」或合并「秦淮」,数据中心牌桌挤不下新玩家 | 焦点分析 http://www.xishuta.com/newsview62830.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94941

- 2人类唯一的出路:变成人工智能 19160

- 3报告:抖音海外版下载量突破1 18878

- 4移动办公如何高效?谷歌研究了 18405

- 5人类唯一的出路: 变成人工智 18262

- 62023年起,银行存取款迎来 10117

- 7网传比亚迪一员工泄露华为机密 8165

- 8顶风作案?金山WPS被指套娃 7090

- 9大数据杀熟往返套票比单程购买 7039

- 10五一来了,大数据杀熟又想来, 6783