Lululemon又翻车,“瑜伽界LV”何时摘掉“质量差”的标签?

作为“瑜伽界LV”,Lululemon要想持续跑赢就必须先对得起它的价格,摘掉“质量差”的历史标签。但这看起来并不容易。

Lululemon又因为质量问题翻车了。

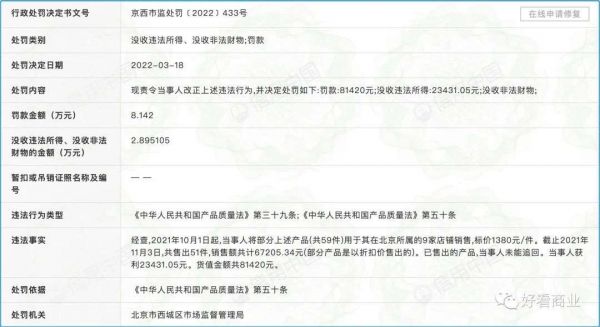

5月5日,据信用中国网站披露,露露乐蒙(Lululemon)关联公司——露露乐蒙贸易(上海)有限公司因违反产品质量法第五十条(在产品中掺杂、掺假,以假充真,以次充好,或者以不合格产品冒充合格产品),被北京市西城区市场监督管理局罚款8.142万元。

行政处罚决定书显示,2021年10月1日起,露露乐蒙将部分上述产品(共59件)用于其在北京所属的9家店铺销售,标价1380元/件。截至2021年11月3日,共售出51件,销售额共计67205.34元。已售出的产品未能追回。露露乐蒙获利23431.05元,货值金额共81420元。

北京市西城区市场监督管理局对其开出81420元罚单,没收其违法所得23431.05元和非法财物。

这条信息经媒体曝光后迅速登上微博热搜。

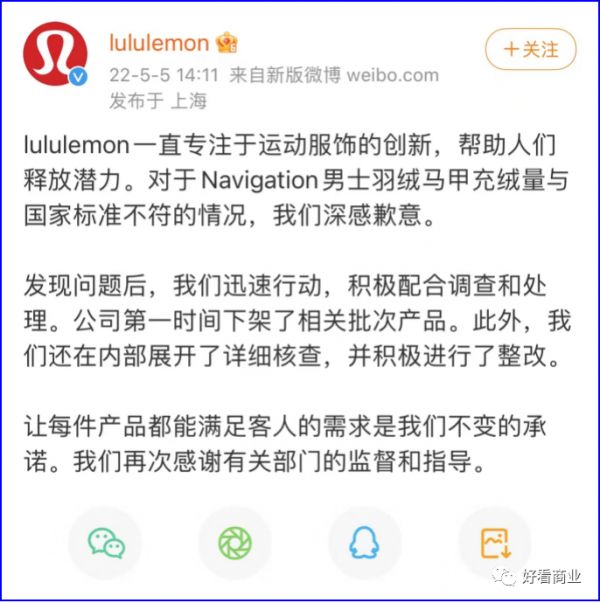

舆论压力之下,Lululemon在官方微博致歉,承认其出售的Navigation男士羽绒马甲充绒量与国家标准不符。他们还称,发现问题后,公司第一时间下架了相关批次产品,并进行了内部核查和整改。

Lululemon被称为“瑜伽界LV”,一条瑜伽裤动则上千元。但它凭借贴身舒适、时尚有型的特点和精准的网络营销,迅速俘获了一大批女性用户。

靠瑜伽服起家的Lululemon也在资本市场创造了神话:2007年上市时市值16亿美元;2021年11月,总市值一度超过620亿美元。

目前,Lululemon市值有所回落,但仍然接近440亿美元。这让它仅次于耐克,成为全球市值第二大的运动服饰巨头。

做到市值破500亿美金大关,阿迪达斯用了71年,耐克用了41年,安踏用了27年,32岁的李宁至今尚未达到这个高度;而Lululemon只用了22年。

这样一个运动服饰界的新锐巨头,却在质量问题上翻车,这种“精分”的形象着实令人大跌眼镜。

在Lululemon的发展史上,它已经多次因质量问题翻车,背后供应链是关键Bug所在。

值得注意的是,随着Lululemon向运动鞋和服饰等多品类扩张,它将面临更大的供应链挑战。

因质量问题翻车,不是第一次

因羽绒服“以次充好”被罚,这只是Lululemon诸多质量问题中的其中一个。

翻阅Lululemon官网评论区以及中国的社交网络,用户关于其质量问题的吐槽随处可见。

在黑猫投诉上,消费者关于Lululemon质量问题的投诉包括短裤穿了不足三个月起球;裤子穿两次就破洞;瑜伽垫有塑胶味;衣服勾丝等。这些问题至今仍未得到处理。

历史上,Lululemon已经屡次因为质量问题翻过车,吃过亏。

2013年初,Lululemon生产的一批黑色Luon瑜伽裤因布料太轻薄透明,容易造成女性走光而遭到大量投诉。

Lululemon回收下架了这批瑜伽裤,数月后,他们又推出经过改良的新产品,但还是被顾客指出太薄太透明。

据东方证券研究所的文章,这次召回事件间接造成2013年秋季新品的延迟交货,预计营收损失约6700万美元。

这次质量问题给Lululemon带来的远不止经济损失。

召回事件令时任公司首席产品官的ShereeWaterson立即引咎辞职。几个月后,Lululemon的首席执行官ChristineDay也宣布辞职,一度引发股价暴跌。

2013年末,Lululemon创始人Wilson又因不当言论引发舆论危机。他称,被召回的瑜伽裤面料薄透,是因为禁不住肥胖消费者大腿的摩擦,她们的身材并不适合穿Lululemon 的服装。

此言一出,舆论一片哗然,让Lululemon的召回事件变得更加复杂。Wilson不仅为自己的不当言论公开道歉,还被迫在2013年12月辞去公司董事长一职,仅保留董事职位。

2015年,Lululemon被曝出其出售的20款连帽夹克与上衣有潜在安全问题,因为公司采用弹性材料制造的上衣帽子的系带,造成了7起颜面与眼部受伤事件。

Lululemon再次进行大规模的召回处理,在美国和加拿大分别回收了13.3万件和18.5万件上衣。此后,他们还将系带改用了无弹性的材质。

这次召回同样引发了公司管理层震荡,首席产品官TaraPoseley被撤职。

两次召回事件导致Lululemon陷入长达5年的低谷期。

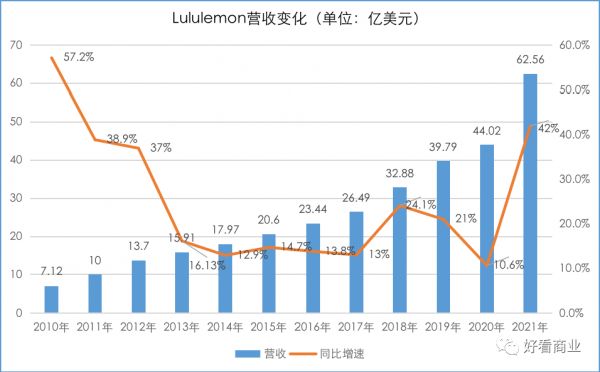

从公司财报看,2013-2017年,Lululemon的营收同比增速徘徊在12.9%—16.13%;在2013年之前的3年里,它的营收增速在37%—57%。

而2012-2016年,美国瑜伽服的年复合增长达到20.2%。

Lululemon在快速增长的市场里却因为质量问题导致口碑和业绩持续下滑。

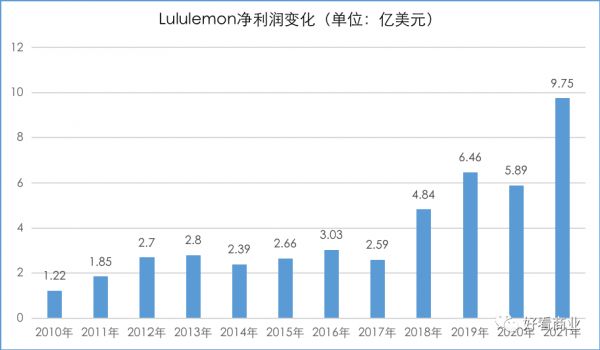

净利润方面,2013-2017年间,Lululemon净利润增速放缓,甚至在2014和2017两个财年出现净利润负增长,同比下滑幅度分别为14.6%和14.5%。

长期存在的供应链风险

一条Lululemon的瑜伽裤平均售价1050元,约等于Nike同类产品的两倍。

Lululemon凭什么?

如果用一句话概括其产品卖点:那就在功能性、舒适性和时尚度上做到了极好的平衡。

这得益于Lululemon的设计和开发团队采用了技术先进的面料,并持续在产品设计和生产工艺上寻求创新。

Lululemon自己并不生产原材料和产品,而是从第三方采购面料,并将生产环节也外包给第三方制造商。

他们与面料供应商合作,开发专属面料,包括主打速干的Everlux、主打柔软的Nulu及Nulux等。Lululemon还与独立第三方合作,对面料进行多种检测,包括起球 、缩水、耐磨损,、色牢度等多个维度。

Lululemon通过协议、商标、商业机密保护等方式保证这些面料的独家使用和市场竞争力。

但迄今为止,Lululemon申请的专利中,绝大部分是工艺设计专利,包括动态性能的胸衣布料编织方法、带有储物袋的胸衣设计等,而不是面料专利。

Lululemon跟任何一家生产商或者原材料供应商都没有签订长期合同;他们在生产、面料或原材料方面跟其它公司存在竞争。

在财报的风险提示部分,对供应链的高度依赖是Lululemon面临的长期风险。

这个风险有多高呢?

2017年7月,一则亚马逊要招募大型运动服装供应商,打造自有运动品牌的消息就让Lululemon的股价应声下跌4%,一些分析师也将Lululemon的股票评级定为“抛售”。

因为消息称,Lululemon的顶级供应商EclatTextileCo.将为亚马逊制造服装。而此前,EclatTextileCo.一直在为Lululemon开发其标志性的Luon面料。市场分析认为,亚马逊的新运动品牌将瓜分Lululemon的市场份额,并挤压其利润率。

2017年起,Lululemon开始着手分散供应链风险,包括增加供应商数量、降低对单个供应商的依赖,以及将生产制造布局在全球多地。

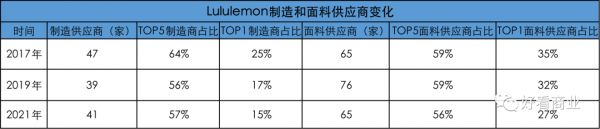

对比2017年和2021年的数据发现,Lululemon前五大面料供应商的占比从59%降至56%;前五大制造商的占比从64%降至57%。

同期,Lululemon最大单一面料供应商的占比从35%降至27%;单一最大制造商的占比从25%降至15%。

尽管已经做了几年的努力,Lululemon目前的供应链风险依然不小。

在2021年财报中,Lululemon披露了多项与供应链相关的风险。

其中包括,公司产品中使用的很多特殊面料都是由第三方开发和生产,短期内只有一个或有限几个渠道可以买到。

如果遭遇供应链中断,可能会引发各种问题,公司不能确保能找到额外的面料供应商或原材料供应商、生产厂商。

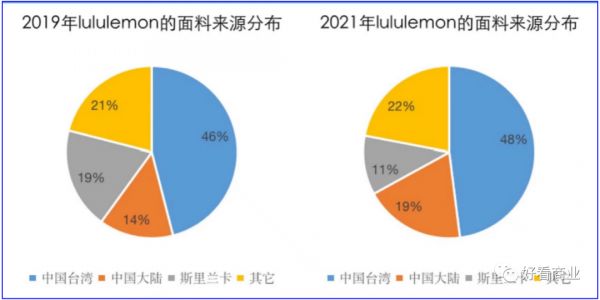

就地域布局来看,Lululemon逐渐从中国大陆采购越来越多的面料,中国大陆地区面料供应的占比从2019年的14%提升至2021年的19%。

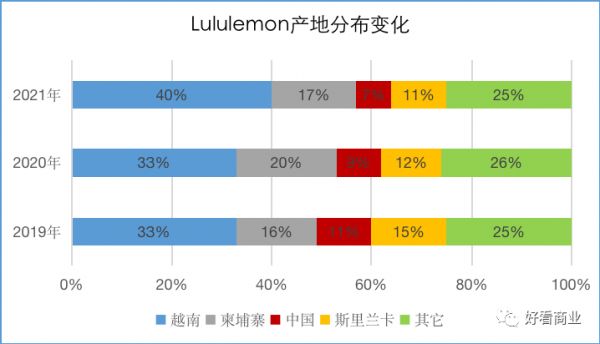

在产品制造环节,2017-2018年,Lululemon将中国的占比从10%提升到12%。

但2019年-2021年,中国的占比又从11%降至7%,这其中每年还有2%分布在台湾。

这三年,越南和柬埔寨的占比却在提升,前者从33%提升至40%,后者从16%升至2020年的20%但在2021年又降至17%。

中国市场被Lululemon寄予厚望。在美国之外,中国是其门店数量最多、扩张速度最快的市场。

2020年,Lululemon在中国有55个门店,2021年增加到86个,一年新增了31家。而2021年,Lululemon在全球一共才新开了53家门店。

一边是中国市场营收贡献的提升,一边却将更多生产迁移出中国。在疫情蔓延的这几年,这种做法之下,供应链风险是肉眼可见的。

以耐克、阿迪为例,近几年,他们出于成本等因素考虑,将代工厂陆续从中国迁移到越南等东南亚国家。

2021年,中国在疫情控制方面成果显著,但Euromonitor的数据却显示,当年耐克和阿迪在中国的市占率下滑至40%;而2020年他们的市占率为43%。

这背后,一个很重要的原因就是生产力短缺,因为他们将大部分产品生产放在了越南。疫情导致越南工厂被迫停工。

Lululemon同样逃不过这样的风险。他们在2021年财报中写道,整个服装产业包括我们都在面临供应链的挑战。这些挑战源于新冠疫情、政局不稳、通胀压力、以及货运能力消减、成本增加、港口阻塞、工厂停工、人工短缺等因素。

由于货运中断和港口阻塞,Lululemon增加了对空运的使用,这也导致其成本增加。他们预计在整个2022年,公司这方面的成本将持续增加。

多品类扩张的挑战

从耐克、阿迪等巨头的扩张路径看,Lululemon要继续做大,仅卖瑜伽裤、只服务女性用户是不够的。

而它在很多年前已经展现出向多场景、多品类扩张的野心。

2013年,Lululemon开始发力男装业务,并在2014年于纽约开出第一家男装独立门店。

到2017年,公司已经将男装业务作为三大业务增长点之一。

2019年,Lululemon的高管在接受媒体采访时透露,公司的男装业务增速已经高于女装,未来男装的规模可能达到女装水平。

2017年,Lululemon曾与运动鞋制造商Athletic Propulsion Labs合作推出运动鞋。不过,这款运动鞋并没有取得成功,最终默默下架了。

今年3月9日,Lululemon发布了四款鞋类产品,宣布正式进军鞋履市场。

其中,首款女士跑鞋Blissfeel于3月23日在中国大陆、北美和英国发售,售价1180元。Blissfeel是Lululemon首次专门为女性制作独立品牌的运动鞋。

对于服饰品牌来说,供应链能力是核心竞争力之一。向多品类扩张,无疑将让本就高度依赖第三方供应商Lululemon的面临更大的供应链挑战。

2017-2021年,虽然Lululemon在努力降低供应链风险,但其面料供应商和制造供应商的总量并没有发生显著的变化。

过去这几年,其制造商总量从2017年的47家降至41家,面料供应商从65家增至2019年的76家但又降至2021年的65家。

从供应商资源来看,Lululemon仍与耐克存在巨大的差距。

耐克2020年财报显示,他们在12个国家共有122个鞋履制造工厂,其中有4个鞋履供应商的占比超过10%;他们在耐克品牌的鞋履产品中共占比约61%。

同时,耐克在全球38个国家拥有329个服饰工厂,而最大的一家供应商在耐克品牌的服饰产品中占比约11%。

这一次,Lululemon被曝“以次充好”的产品就是其男装羽绒服。

此外,运动鞋履和男装虽然都是规模巨大的市场,但同样竞争也很激烈。要进入这些市场,Lululemon需要应对来自耐克、阿迪达斯、安踏、李宁等巨头的围追堵截。

对手们已经在相应领域耕耘了几十年,Lululemon要在鞋履和男装等市场里快速跑起来并非易事。

面对越来越理性的消费者,“质量差”是Lululemon必须要摘掉的标签。

作为“瑜伽界LV”,既然品牌气质已经烘托到今天这个份上了,Lululemon要想持续跑赢就必须先对得起它的价格。

本文来自微信公众号 “好看商业”(ID:IGreatBI),作者:董小花,编辑:安心,36氪经授权发布。

相关推荐

“中产女性收割机”lululemon,在男士产品上摔了一大跤

Lululemon:一条瑜伽裤的底层增长逻辑

月薪一万离lululemon自由还有多远?

Q1营业利润大幅腰斩,Lululemon靠线上卖瑜伽裤有望止损?

「男版 lululemon」获软银4亿美元投资,男性瑜伽市场火了

私教馆、美甲店、搏击馆:健身房大跨界,瑜伽节大热,以及一些健身新消息|健身周报

一条男士瑜伽裤,竟撑起250亿估值

瑜伽裤火拼中国市场

市值超400亿美元,一条瑜伽裤如何成就全球第二大运动服饰品牌?

不花钱做广告,一条瑜伽裤怎么卖到1000元? | 超级观点

网址: Lululemon又翻车,“瑜伽界LV”何时摘掉“质量差”的标签? http://www.xishuta.com/newsview62904.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94963

- 2人类唯一的出路:变成人工智能 19337

- 3报告:抖音海外版下载量突破1 19054

- 4移动办公如何高效?谷歌研究了 18573

- 5人类唯一的出路: 变成人工智 18435

- 62023年起,银行存取款迎来 10137

- 7网传比亚迪一员工泄露华为机密 8198

- 8顶风作案?金山WPS被指套娃 7105

- 9大数据杀熟往返套票比单程购买 7050

- 10五一来了,大数据杀熟又想来, 6947