Spotify与TME播客布局异同的背后

近年国内市场对于播客的关注,除了疫情爆发后播客内容迅速增加、听众数量增长、听觉文化回归等深层原因,有一个极为直接的因素就是Spotify、TME(Tencent Music Entertainment Group,腾讯音乐娱乐集团)在播客上的持续布局。2019年以来,Spotify花费数十亿美元持续收购了11播客公司,持续扩充独家内容。近期,TME投资7家音频公司,其中包括「日谈公园」、「声动活泼」等播客公司。

播客志一直以来都关注着播客资本市场的动向,当各种看似并无关联的动作积累到一定程度,我们渐渐描绘出一幅Spotify、TME的播客布局。相信看完本文,你会对于投资背后的逻辑,海内外播客行业的差异,行业的发展方向有更深的了解。

Spotify的生态布局

Spotify的布局,都针对于播客广告存在的几大问题:广告投放效率低、转化链路长、投放效果难追踪。加上对于优质内容的投入、名人效应的吸引,Spotify上的节目数量不断增长,在播客收听客户端排名中不断上升。

2022年第一季度财报显示,Spotify 的播客业务仍处于亏损状态,但Spotify 并没有停止在音频领域的脚步。Spotify认为播客在2022年可能会一直亏损,但长远来看播客将帮助公司盈利,Spotify CEO表示对播客投资和它对业务的长期影响感觉 "非常好"。从这些话语中不难感受出Spotify对播客前景的乐观态度,为何Spotify如此看好播客市场呢?

作为互联网流媒体平台,Spotify的收购可以根据产品形态粗略分为两个方向:技术向,内容向,当然这二者并不是非此即彼的关系,技术必然包含着服务内容的成分。技术向中,有Megaphone、Anchor这样的托管与广告服务平台,有podsights、Chartable这样的数据分析工具,为广告主与创作者服务;内容向中,主要包括Gimlet Media、The Ringer等内容出品方,为听众服务。

Magenllen Ai与Sound Profitable曾联合推出过《2022播客景观(2022podscape)》,为方便大家理解,播客志将其进行简化,标出Spotify与TME已布局或本身就涉及的部分。可以看出除了广告代理、媒介策略及采购这些产业上游,Spotify只有播客行业媒体没有涉足,基本覆盖海外播客生态。

Spotify与TME的播客布局

内容上,收购与合作是Spotify扩充节目、吸引听众的主要方法。2019年2月以2.3亿美元收购播客出品方Gimlet Media,该公司出品的节目包括商业科技类节目Reply All、StartUp等,同年4月以1亿美元收购播客出品方Parcast,该团队出品的节目有Serial Killers, Unsolved Murders等悬疑类节目,女性受众占比超过四分之三,2020年2月以2.5亿美元收购体育和文化播客网站The Ringer,吸引体育爱好者。出品公司被收购后推出的节目多为Spotify独播,但过往推出的节目依旧可以在其他平台收听。

最吸引眼球的动态还是Spotify与名人的合作,奥巴马夫妇、梅根和哈里、金·卡戴珊都曾宣布将推出播客的消息,与奥巴马夫妇的合作外界估计花费在一两千万美元之间。还有不能不提的与Joe Rogan于2020年5月公布的独家授权交易,当时对外宣称签约价为1亿美元,但《纽约时报》报道称报价至少为2亿美元,Spotify拒绝对其进行回应。

此外,Spotify也在音频的更多形式上探索,包括语音直播、有声书、以及播客视频化。由于Clubhouse的火爆,2021年6月推出实时音频社交软件Greenroom。2021年11月收购美国声音技术公司Findaway,借此扩展有声书内容。今年4月宣布Anchor开始支持播客视频化,还与Riverside合作,简化视频化生产流程。

技术上,为了更好服务广告主,Spotify通过收购与技术研发已经形成了一个比较成熟的广告投放网络Podcast Audience Network。2019年2月收购播客创作平台Anchor,2020年11月收购播客广告与发布平台Megaphone,两个平台的资源加上2020年8月发布的流媒体广告技术SAI(Streaming Ad Insertion),以及平台上的其他内容共同构建起该平台。广告主可以通过Ad Studio自助下单,平台根据广告预算、目标受众、节目类别等因素帮助品牌广告与受众匹配,不使用Spotify的用户也可以听到广告。

在此基础上,Spotify推出了新的广告形式Call-To-Action,听众直接可以点击页面中的产品或服务,不用记住或复制促销码,减少转化链路。今年2月还收购了播客数据公司podsights与Chartable,前者帮助广告商更好地测量和扩展他们的播客广告,后者可以帮助出品方了解并扩展受众。

Spotify在广告上的发力,都针对于播客广告存在的几大问题:广告投放效率低、转化链路长、投放效果难追踪。CEO EK表示增加了播客业务后,为广告主提供的方案得以增加,无论音乐还是播客的订单规模都扩大了。

在商业化方面,Spotify也在探索广告以外的方式,比如此前在苹果播客付费订阅功能后,Spotify也推出了该功能。今年4月,Spotify的广告市场营销负责人在Podcast movement提出,更多其他媒介的内容出品方可以尝试播客,通过IP播客化变现,目前已经有了比较典型的案例。比如派拉蒙把现有的电视IP The LateShow With Stephen Colbert 转化成播客;VOX Media通过播客组织活动,建立技术社区,得以扩大受众,增加订阅用户。并且提出了一个更为大胆的想法,"播客可以成为一项业务……如果你有一个听众,有一个合作伙伴,他们就可以帮助你建立一个企业。人们还没有意识到这种潜力”。

Spotify播客生态图谱

对于优质内容的投入、名人效应的吸引,Spotify上的节目数量不断增长,在播客收听客户端排名中不断上升。2022第一季度末,Spotify财报显示平台上有400万个播客。2022年英国播客调查显示Spotify超越BBC Sound,成为英国人最常使用的播客平台,Cumulus Media与Signal Hill Insights联合发布《播客下载——2021年秋季报告》也显示,播客收听客户端中Spotify以24%的使用率排名第一,苹果播客为20%。

不难理解为何长期处于亏损状态的播客业务,Spotify仍对其未来信心满满。

TME与Spotify布局的异同

TME与Spotify的差异看起来是布局的部分有所缺失,但更深层次的是在于缺少对于行业化的推动。

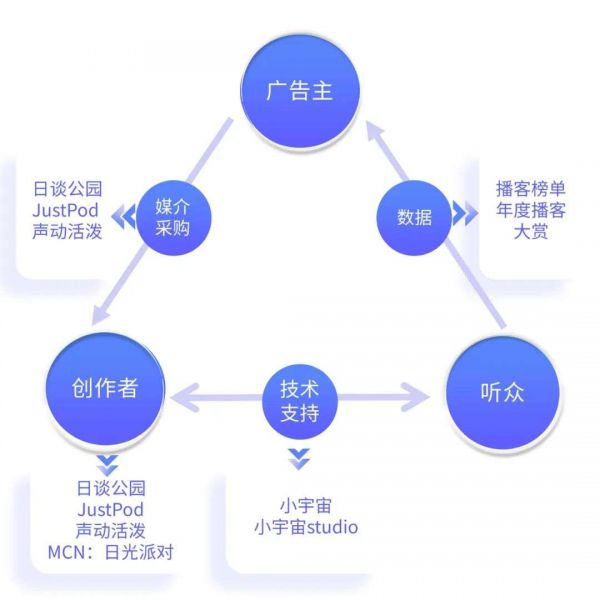

将视角回归国内的播客行业,不能不提TME,今年年初TME投资了日谈公园、JustPod、声动活泼三家播客公司。这样的布局早有先兆,2020年4月TME提出长音频战略,上线长音频产品酷我畅听,2020年末QQ音乐上线播客tab,与小宇宙联合运营。2021年收购懒人听书,投资冠声文化等影视配音公司。

TME播客投资

同为行业领先音乐流媒体平台,TME与Spotify的播客布局却存在着不小的差异,除了收听平台、播客出品公司,TME并没有进行更多行业布局,这背后的异同有许多可以剖析。

相通之处在于对有声书领域的布局,背靠阅文的版权库可以降低版权成本,懒人听书与酷我畅听整合得以扩充内容、获得用户。面对用户付费习惯已养成,上下游体系已较为成熟的行业,投资可以说是自然而然。

不同之处主要集中在播客部分,TME与Spotify的差异看起来是布局的部分有所缺失,但更深层次的是在于缺少对于行业化的推动。

TME战略布局及投资

梳理出TME战略布局图谱,不难发现存在的问题:无法让各部分产生合力推动行业前进,通过投资而不是收购的方式,缺乏控制力。

一方面,播客公司间的竞争不会改变,被Spotify收购的播客工作室多采取收购前节目全网平台,收购后再推出的节目由Spotify独播,但类似的方式很难复制,因为旗下平台对播客听众的渗透率低,一旦新出的节目只能独播对播客公司来说这意味着主动退出竞争。一方面,商业模式没有被推进,Spotify对Megaphone的收购,推出的自主广告平台Podcast Audience Network,都是在推动播客广告规模化、规范化,但目前来看TME暂时没有这方面的打算。

以下是几点对原因的分析:

第一,限于国内播客行业发展阶段。国内播客行业一直处于缺乏共识的阶段,不同从业者对行业的看法千差万别,对音频平台的态度应该是拥抱还是警惕、播客的商业前景是否乐观、海外播客生态对国内是否有借鉴意义,每个人站在自己立场上给出截然不同的答卷。行业内的观点已令人眼花缭乱,自然干扰到外部认知。

分歧背后是因为行业处于早期,国内的播客公司很多是一专多能,既生产内容,也制定媒介策略、搭建平台(比如小程序、网站)、组建播客联盟。如果有一家公司或几家公司加到一起就可以涵盖整个生态,那只需与这几家深度合作,行业战略布局即可完成。但如果真是这样,「糖蒜广播」在2015年接受投资后,为何行业没有朝着这样的方向发展呢?

第二,对于海外播客生态的借鉴。对于有阅读海外播客媒体报道习惯的人,应该对这样的担忧不陌生,Spotify的收购最终会导致垄断,RSS分发的去中心化生态被破坏。基于这种生态,Anchor、Megaphone等平台被收购后依旧是独立运营,比如在Anchor上托管的节目可以分到到Spotify以外的平台,Spotify并没有将托管功能整合到主应用中。这种联合但并不合并的模式,对TME也产生着影响。

这种对于去中心化的追求与国内显然不同,国内的互联网流媒体平台都在朝着富媒体趋势发展,每个App的野心都不局限于最初的媒介形态,做内容的要做电商,做社交的要做视频,都想成为“超级”App,尽可能承载用户不同层面的需求。

图片来源:《2021新媒体内容生态数据报告》

那国内的播客生态会与其他媒介产生差异吗?《2021播客听众调研报告》显示30.2%的播客听众首选播客平台是喜马拉雅,其次是小宇宙(25.6%),网易云(14.1%),加到一起超过70%,但TME旗下的QQ音乐、懒人听书加到一起不超过1%,再回看去年暂缓或停止运营的众多播客app,不难推导出中心化的趋势,播客生态并没有置身事外。

当播放客户端成了战略布局绕不过去的一环,竞争还是加入必然要二选一。QQ音乐与小宇宙联合运营播客板块、推出双平台独播节目,似乎说明TME已经做出选择。毕竟腾讯投资了即刻,而小宇宙是即刻孵化的平台,将流量入口交给小宇宙,成本低又见效快。

在可预测的未来中,国内会涌现出更多头部播客与平台,与此同时,没有人觉得播客是个行业。

被忽视的播客行业化

目前国内播客生态也已比较完整,不算成熟但已有雏形,已有平台无形中涉及到了各个环节,中心化平台正在形成,存在的最大问题是各点之间没有连成线,缺乏协同的力量。

当头部播客日益壮大,注意力很难不被它们吸引。因为这些节目适合传递播客富有陪伴感、用户黏性强的特性,有许多故事可以挖掘,更具媒体属性,某种意义上,现在市面上的大部分播客报道都是几家播客的排列组合。但这绝对不是行业的全部,更多平台、播客厂牌、第三方服务机构等都需要被看到,随着基建不断搭建,我们可以拼凑出国内的播客生态图谱。

国内播客生态

从技术层面看,国内的播客生态已经比较成熟。

播放器不断完善。小宇宙上线后众多播客平台涌现,网易云音乐、QQ音乐等平台增设播客Tab,播客有了专门的入口;音频场景拓展,荔枝播客、喜马拉雅与智能音箱品牌、汽车厂商合作,收听越发便捷,除此之外,创作者也可以通过搭建App与小程序来触达听众,比如「三好坏男孩」、「发发大王」等节目都拥有自己的小程序。

创作门槛逐渐降低。硬件厂商推出针对播客创作者的产品,比如罗德麦克风的Caster Pro;AU等音频编辑软件以外,网页端与移动端剪辑工具都在涌现,比如喜马拉雅的云剪辑,小宇宙的小宇宙Studio;专门的播客录音棚也开始出现,播客公社的播客录音棚免费面向所有创作者开放,录音场地也不再是问题。

商业层面的生态还处于早期阶段,但已经有了一些成果。

PGC增长,专业播客创作者增加极大扩展了内容品类。截止撰稿日,国内已经有了十六家播客厂牌。为了承接各种类型品牌合作,这些厂牌需要孵化节目,矩阵化运营扩大受众,行业优质内容得以增加。因为播客节目时长较长,听众试错成本高,播客厂牌成为行业趋势。有的公司还会进行投资,比如「日谈公园」投资「啤酒事务局」。创作者队伍壮大,行业峰会随之出现,比如播客公社举办的播客生态沙龙,以行业发展的不同阶段为主题邀请创作者分享。

商业模式中,目前已经探索出广告+付费节目+品牌播客的模式。在行业早期,播客公司必须亲自包揽这些业务,翻看各家公司招聘信息,不难发现商务拓展与声音设计是出现最频繁的,分别对应着承接广告、节目生产的需求,也是公司主要收入来源。随着广告数量增加,对于DSP(Demand-Side Platform,需求方平台)的需求也在涌现,喜马拉雅的蜜声就是对应着这样的市场需要,创作者在平台上报价,品牌主根据需求筛选。付费节目形式也不再只是对听众收费,以云听采购黑水公园独家节目为开端,平台采购不断增长。

更多创作者开始尝试其他商业模式。比如谐星聊天会开创招商先行的模式,在新的一季尚未播出时先发出招商需求,以整季冠名的模式维持节目运营。播客公社通过品牌代运营的模式运营「林象FM」,在运营、内容、宣发等方面深度参与节目,优化传播效果。

当商业模式走过探索阶段,数据反馈成为需求。早期关于播客的数据表现,只有苹果播客年度榜单,基本上现在的头部播客都是该榜单常客。现在喜马拉雅等音频平台有了播客排行榜,小宇宙推出年度播客大赏,据悉,最近新榜、克劳锐这样的第三方数据监测机构也开始对播客产生兴趣。

随着受众增加,我们也能看到许多播客小圈子,微信听众群、微博播客超话、豆瓣播客小组等,聚集起众多热爱播客的听众,自然也出现了KOC、播客评论家。同时,行业动态增加,播客志这样的垂直媒体开始追踪报道行业大事件,梳理资讯动态。

综合来看,可以发现一个现象,目前国内播客生态也已比较完整,不算成熟但已有雏形,已有平台无形中涉及到各个环节,中心化平台正在形成。播客行业存在的最大问题是各点之间没有连成线,缺乏协同的力量。这当然不是某家播客公司能解决的,我们期待更深刻的洞察,更强大的推手,推动行业形成,扩大播客听众群体。

如何让播客从春天走到夏天,行业化是不能回避的问题。

本文来自微信公众号“播客志”(ID:gh_b53b1ec037a3),作者Jessica,36氪经授权发布。

相关推荐

苹果上线播客订阅服务,或让Spotify无路可走

终于,Spotify也要开始做直播了

与Spotify等巨头竞争,「Castbox」将中国小众的播客生意在欧美做大

Spotify斥资10亿美元押注播客内容,这种投资会有回报吗?

最前线 | 媒体称苹果将注资播客,Spotify 股价下跌一度超2%

善变的Facebook,被遗弃的播客

年度亏损近6亿欧元,流媒体音乐巨头Spotify何时走出亏损“坑”?

播客的战争:佛系还是激进?

“播客”会像视频一样流行吗?音频制作初创公司「声动活泼」想抢占商业类目先机

预告了两年后,Spotify终于靠硬件“上车”

网址: Spotify与TME播客布局异同的背后 http://www.xishuta.com/newsview63040.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95238

- 2人类唯一的出路:变成人工智能 21248

- 3报告:抖音海外版下载量突破1 21216

- 4移动办公如何高效?谷歌研究了 20397

- 5人类唯一的出路: 变成人工智 20397

- 62023年起,银行存取款迎来 10346

- 7五一来了,大数据杀熟又想来, 8650

- 8网传比亚迪一员工泄露华为机密 8518

- 9滴滴出行被投诉价格操纵,网约 8270

- 10顶风作案?金山WPS被指套娃 7238