腾讯Q1广告收入下跌18%,互联网广告市场继续萎靡

1、腾讯广告收入同比下跌18%

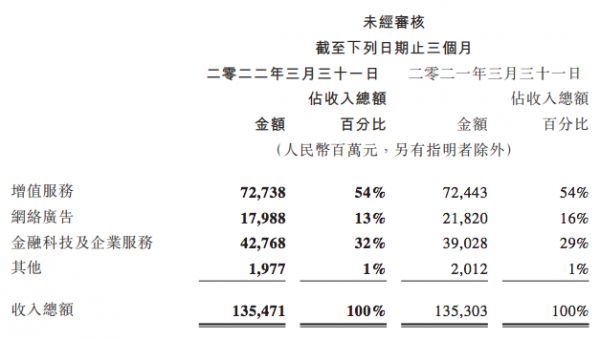

腾讯昨日(18日)公布最新Q1财报,今年第一季度广告收入为179.88亿元。而去年同期收入为218.20亿元,显示其广告业务收入规模同比出现了18%的下降。

在财报中,腾讯广告业务又被拆分为「社交及其他广告」和「媒体广告」两个部分。前者涵盖包括微信等在内效果属性显著的强势资源,而后者则将腾讯新闻、腾讯视频等品牌属性较强的广告资源囊括在内。这两个统计口径下的数据也都出现了不同程度地下滑,「社交及其他广告」跌幅为15%,「媒体广告」的下降幅度达到了30%。

财报对Q1广告业务的表现进行了相对详细的评述,其提及的主要负面因素是「快速消费品、电子商务及旅游等行业的广告主大幅缩减广告支出」。企业日趋谨慎的预算投放,造成了媒体广告收入的下滑。近段时间,网综裸播现象正持续受到关注。从「大伙之家」「毛雪汪」到「哈哈哈哈哈2」,当更多综艺节目在冠名招商上不及预期,说明市场情绪正处于相对低落的状态。

另外,网络广告监管环境的变化亦被提及,例如「社交及其他广告收入」的下滑主要源于移动广告联盟(即优量汇等业务)收入的大幅减少,而趋于严厉的监管环境确实对该业务开展构成严峻挑战。

去年下半年开始,工信部持续对「APP开屏广告」重拳出击,比如要求开屏广告添加区域点击热区。以往,消费者点击屏幕任一位置都可能形成跳转;而在「区域点击热区」的新政下,用户只有点击规定区域才会跳转响应页面。新规对联盟广告造成了堪称颠覆性的影响——有第三方机构的数据显示平均开屏广告点击率下降到1%至2%左右,而平均eCPM(衡量流量主变现水平的核心指标)下降80%至90%。在监管环境趋严的背景下,包括广告联盟在内的相关业务势必受到严重冲击。

当然,财报中也提到正面信息。例如其计划「继续投资优化广告系统,升级机器学习基础架构」,这些举措的目标是提升精准投放能力及转化率;与此同时,公众号内的订阅列表广告也被认为拉动了广告收入增长,该广告资源指的是当用户打开「订阅号消息」后在信息流列表中看到的广告。考虑到阅读公众号内容仍是微信生态内的高频使用场景,因此订阅列表广告有着可观的变现空间。

无论如何,18%的同比跌幅都是不容忽视的警讯,显示腾讯广告业务仍在持续承压。

2、发生了什么?以及如何应对?

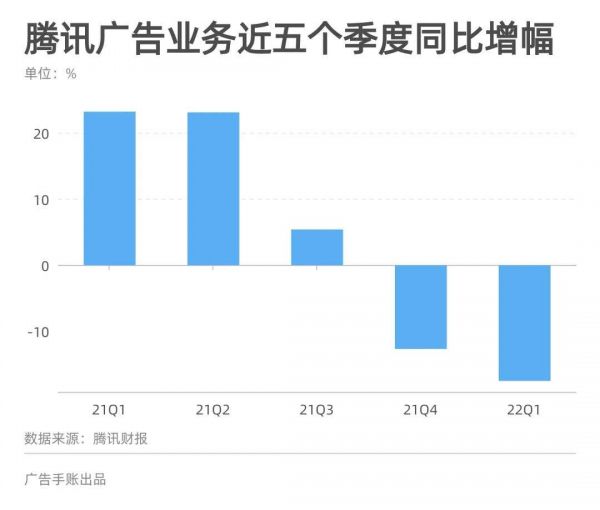

腾讯广告业务的Q1表现其实有迹可循:去年前两个季度,它的广告业务仍然维持着23%左右的同比增长,而第三季度增幅突然缩减至5%。到第四季度,其首次出现13%的负增长。最新财报显示下滑态势在今年Q1延续,降幅继续下探至18%。

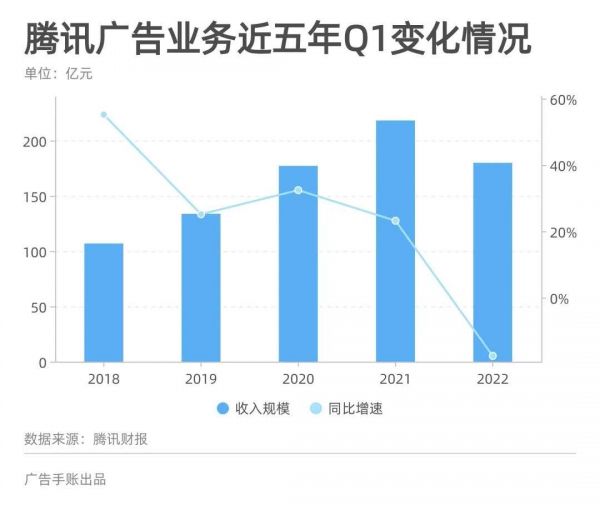

排除季节性影响,对比历年Q1数据也会发现此次下降「猝不及防」。2018年,它的广告收入增幅达到55%,随后几年均成功维持着20%以上的稳定增长。即便是疫情初次肆虐的2020年,腾讯广告业务同比增长也达到32.41%,而今年Q1出现的下滑多少超出外界预期。

观察广告收入在腾讯总营收中的占比,也能发现一些隐秘的线索:从2019年到2021年的Q1,腾讯广告收入在总收入中的占比始终稳定维持在16%;而今年广告收入的贡献度则缩减到13%,甚至低于2018年Q1的水平(14%)。值得注意的是,腾讯覆盖的用户规模并没有衰减,它的微信月活跃账户数同比和环比仍然分别上涨3.8%和1.6%。

换言之,腾讯本季度广告业务没能跟上总营收和流量的步伐。当然,对于腾讯广告内部而言,其应该也对目前面临的挑战有所预期。在今年初的交流中,其内部人士就预估互联网广告市场的复苏最早会发生在今年下半年;当然,当时还没有出现新发疫情这一影响市场的重要变量。

总的来说,腾讯广告业务当前既面临来自市场的共性问题,也面临着自身的个性问题。

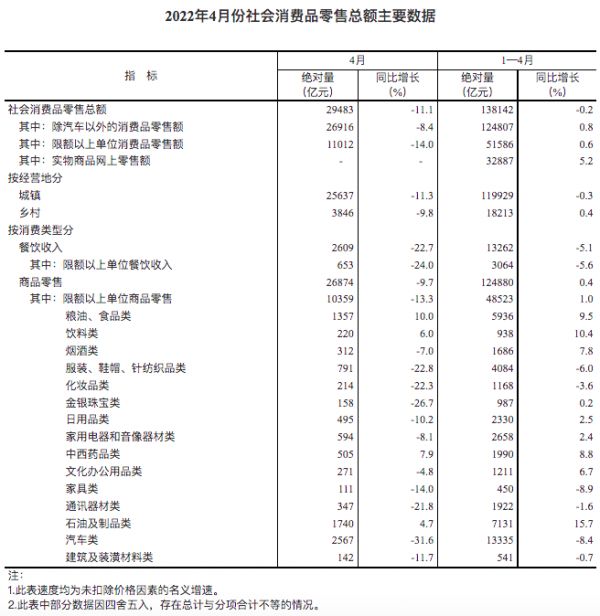

在共性层面,核心广告投放行业缩减预算和监管环境趋严是整个市场都需要直面的问题。刚公布的4月社会消费品零售总额数据显示,除粮油食品、饮料等少数行业外,包括服饰、化妆品、日用品、家电、汽车等在内的多个品类均出现了10%至30%的下降,大市场环境的乏力必然限制相关行业的预算。

在个性层面,腾讯也面临着至少两个层面的挑战:

抖音、快手等短视频平台在电商业务发展上可以用「高歌猛进」来形容,抖音在部分赛道的电商业务体量甚至已达传统强势电商平台的一半,而电商等转化场景的发展可以与广告形成互相抬轿的协同效应。虽然腾讯始终将小程序、视频号等场景的发展视为亮点,但在后链路能力和广告主心智建设上仍然需要加快步伐。需要指出的是,腾讯确实有顺利加强后链路能力布局的基础,其Q1财报就指出小程序日活跃账户数已突破5亿,交易总额也正在快速增长;

第一,需要尽快理顺后链路转化效率的问题。越是市场困难时期,广告主对销售转化的需求就越强烈;但显而易见的是,腾讯在后链路转化能力的搭建上仍然存在进度稍缓的问题。 第二,最终需要厘清「克制」和广告变现之间的关系。与其他互联网巨头不同,腾讯在收入多元化上始终表现较好,广告业务只是其中的一根支柱。但是,这在客观上也造成了广告业务开展的难度,比如在开发广告资源和全链路搭建上存在和其他团队协调的问题。在所有主要互联网平台中,腾讯对广告变现的态度可以用「克制」来形容;但是在广告、销售、运营、经营愈发一体化的状态下,这种局面也可能会造成后续发展的隐患,比如广告资源吸引力的持续潜在流失。当然,从硬币的B面来看,「克制」也为业务的后续发展预留了想象空间。如果某个时点,腾讯找到了平衡用户体验和商业变现的满意方案(就像Netflix正在试图做的那样),那么广告业务的重新增长仍然值得期待。

3、其他公司表现如何?

除腾讯外,还有一些互联网公司最近正陆续发布Q1财报,从他们披露的数据中也能管窥整个互联网市场大盘的变化。

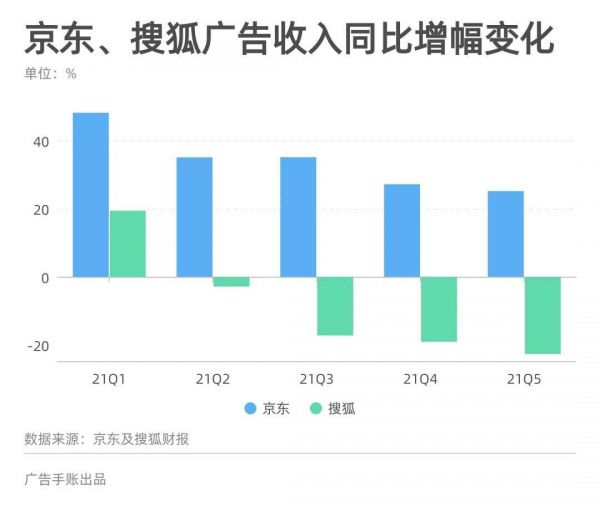

京东的广告业务仍然在持续增长,其去年四个季度广告收入的增幅介于27%到48%的区间。虽然今年Q1涨幅略微收窄至25%,从去年的141亿元增长至177亿元;但考虑广告市场大盘正面临压力,这一涨幅显示出平台本身不错的抗压性,这更多源于其广告资源直接置于销售转化场景中,刚好契合了企业寻求即时增长的目标。事实上,纵观全球最新广告市场变化,可以发现零售场景下的广告业务表现始终坚挺——在美国,除了亚马逊仍然是广告市场重要存在力量外,包括沃尔玛、塔吉特、百思买等在内的线下零售商也都在积极开拓自身广告业务。

相较之下,搜狐在广告业务发展上就没有那么顺利,仍然处于快速下行通道。最新财报数据显示,它的同比降幅达到-23%,延续了从去年除开始持续下滑的颓势。而表现的弱势仍然归咎于后链路转化能力(尤其是商品销售能力)的缺失,在企业广告预算整体收紧的大背景下,类似媒体更容易被市场忽略甚至抛弃。

从目前已披露的几份财报来看,互联网广告市场在今年Q1仍然面临着较大的下行压力。而考虑到Q2疫情在多个主要消费市场的反弹,类似压力可能还会在即将到来的半年报数据中有更直观且明显地体现。

本文来自微信公众号“广告手账”(ID:guanggaoshouzhang),36氪经授权发布。

相关推荐

腾讯Q1广告收入下跌18%,互联网广告市场继续萎靡

会员数和长视频广告收入“零增长”,腾讯视频该何去何从?

业绩快报 | 腾讯Q1净利润同比下降 23%,收入结构继续“由虚转实”

广告收入增速下降,对互联网巨头是坏事吗?

广告淡季下的互联网公司都在干什么?

中国18大互联网公司2021年广告收入榜

中国互联网广告开始「反向折叠」?

梳理完中国11大互联网公司广告收入情况,这里有四个发现

2020Q1中国互联网公司广告收入TOP15:整体微增4%,BAT占2/3

Q1广告逆势增长,“五环外”的趣头条却遭遇用户瓶颈

网址: 腾讯Q1广告收入下跌18%,互联网广告市场继续萎靡 http://www.xishuta.com/newsview63438.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94758

- 2人类唯一的出路:变成人工智能 17671

- 3报告:抖音海外版下载量突破1 17182

- 4移动办公如何高效?谷歌研究了 16947

- 5人类唯一的出路: 变成人工智 16771

- 62023年起,银行存取款迎来 9949

- 7网传比亚迪一员工泄露华为机密 7894

- 812306客服回应崩了 12 6314

- 9山东省大数据局副局长禹金涛率 6091

- 10从TikTok在美困境看全球 6049