京东为何赚钱难?

用跌宕起伏已经难以形容中概股波动之剧烈。乐观者一直以监管端信号为指引,不断追求“市场底”,但3月末中概大反攻之后,4月之后又进入严重收缩期,认识一次次被刷新,希望也一次次破灭。

如今对中概股就有了两种截然不同的声音:

乐观者认为中概提前下跌,早已跌破价值,可谓把成长股生生跌成了“价值股”,随着政策的企稳,中概股就会成为避险者的天堂,形成中概股的“底部锚”,尤其随着一些机构对中概明星企业的增持,又在强化这些观点;

审慎者则认为,在一个加息周期中,资产价格下跌几乎是一个既定的事实,在此基础之上价格与价值的偏离也是必然的,超跌又是一个极难评判的概念,且中概股主要企业乃是2C类企业,随着内需增速的变缓,这些企业的增速和市场总盘子也有随之收缩的可能性,于是应抱以对敬畏和审慎的态度,谨慎“抄底”。

5月17日,京东2022年的Q1财报发布,我们不妨以此为样本,来谈论中概的预期问题。

为何我们选择京东,原因也很是简单,这是一个在过去同时兼具“价值股”和“成长股”两种风格的企业,其物流重资产经营模式,对高附加值产品的渗透率,都强调这是一个与“沃尔玛”那般的价值企业,但其所处电商赛道,尤其监管结束“二选一”之后,市场对其承接此部分红利又抱以强烈期望,“成长股”性质显现,这也就是2021年内在中概整体收缩之时,京东股价保持稳定的主要原因。

那么以上因素还在吗?

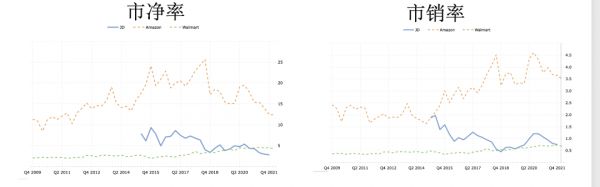

上图为京东,沃尔玛和亚马逊三家公司的市净率和市销率的对比情况,可以直观看到,自上市之后京东的市销率就不断下调,从与亚马逊同一水平不断向沃尔玛靠拢。我们也知道,市销率本就是为成长性公司所设置的,此模型更侧重于企业的增速。

市销率的下行也自然意味着资本市场对其成长性的淡化。

再看市净率,这是一个价值投资者最爱用的指标,是市值与净资产的比值。在此阶段中,京东市净率不断下跌,净资产对市值的杠杆撬动能力变弱。从“跌破价值线”的角度思考,市净率越低,价值股的概念越强。

就此角度分析:

其一,市场看淡京东的成长性,即便在“后二选一”周期内,市场并未提高性预期;

其二,从行业对比角度去思考,当下的京东估值模型更接近于沃尔玛,我们要从价值股的角度去思考京东。

我们再来看京东的损益表情况,将研究重点放在零售业务。

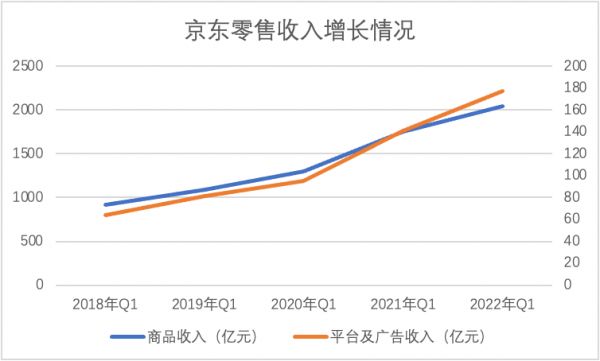

将京东零售业务收入拆分为自营业务和平台收入(不包括物流收入),在过去几年时间里我们而言看到上图中折线是逐渐变缓的,也就是增速逐渐变缓。

2022年Q1自营类收入同比增长16.6%,当期全国实物类电商同比增长8.8%,同周期内2021和2020年京东的平均增速为27%,当期全国网上零售两年平均增速为15.4%。

平台类收入在2022年Q1增速为26%,同时间段的2020和2021年平均值为33%。

作为零售业头部企业,其对增长的拉动无外乎“一靠行业大环境,二靠自身经营效率”,从以上数据可以较为清晰看到,外部环境(宏观内需的压抑)对京东的总量增长已经产生了明显影响,降低了企业增长预期,另一方面,在之前对“后二选一”进行分析时,我们曾乐观认为这将有利于京东改善损益表(服饰,时尚类品类多在开放平台中进行),企业会兼得增速和盈利性,但显然并未实现,京东零售的经营性利润从上年的4%降到了本季度的3.6%。

在当下,宏观方面的内需不足已经传导至京东,企业自身的损益表也正在承受压力,也就是说成长性和价值感此时在京东身上都是有所弱化的。

这究竟是何原因?为何京东损益表优化如此之难呢?

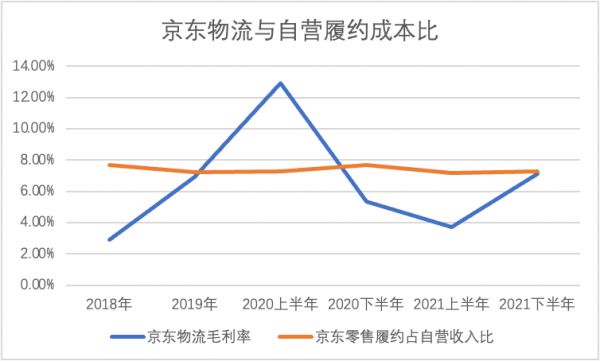

京东零售一大优势为自有物流体系,其高速配送效率构成了竞争壁垒。不过从损益表的角度去考虑,物流庞大的固定资产经营和摊销成本也是京东零售损益表的一大负担。

在上图中可以看到,从2020年之后京东物流毛利率就处于下行通道,这就降低了零售业务的履约成本负担,换言之,京东零售业务在过去很长一段时间的优化是以物流业务的让利来实现的,亦由于京东自身以及其整个生态对物流业务占比巨大,也就使得物流业务无法实现市场化定价,京东物流的毛利大幅低于同类企业。

自京东物流独立上市之后,作为上市公司就必须要改变此状况,物流也不能一直在零售业务的羽翼之下生存,一方面物流不断强调非京东业务的增长速度,另一方面从定价方面也在不断调整,以平衡两方投资者的信心,在2022年Q1,京东物流毛利率由上年同期的1%增长至5%,也就会降低零售业务的经营利润。

其实若无疫情这一“黑天鹅”事件影响,京东物流是可以在成长的规模效应下摊销其固定成本,但目前在总量增速收缩后,物流的成本无法分摊,就要涨价以稳定毛利率,而这也就会对零售业务的经营利润带来影响。

这也就形成了物流经营性利润率改善,零售业务此部分数据下调的局面。

在2022年Q1,京东集团稳定损益表的信心是相当明确,如研发费用同比下降,即便有赞助春晚这一事件,当期市场费用开支也是极为克制的,这其中既有成长性在不确定市场下的应激性反应,亦有为物流业务让利,改善投资者信心的意图。

那么,对于当下的京东我们又来抱以怎样的信心呢?

我们重点还是看效率,也就是企业自身能否在一个不甚友好的外部环境下,提高自身经营能力,待环境好转,价值重新被认可。

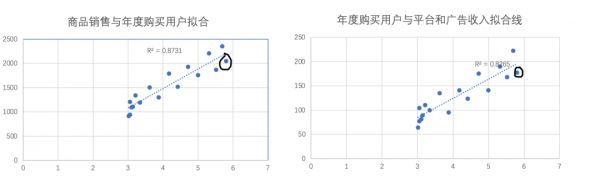

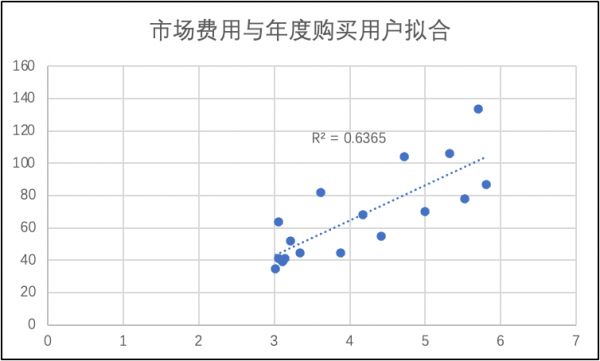

我们将年度购买用户分别与自营入与平台及广告收入进行拟合,可以发现,在过去周期内,京东单个用户对收入的贡献虽偶有浮动,但整体上仍然围绕在拟合线周围,且R2之高也说明了总营收与用户规模关系之密切,也即要稳定营收大盘就还是要提高获客效率。

另一方面我们也注意到,用户与平台和广告收入拟合统计中,2022年Q1点状分布在拟合线下方,但从逻辑上推导如果结束“二选一”后京东可以迅速承接此部分商家增量,点状分布会不断向拟合线上方偏移,但目前看情况并不明显。

这固然可以归结于特殊情况使然,但我们起码现在不能判断京东就会是结束“二选一”的最大赢家,毕竟从行业变化演进来看,直播电商等形式的异军突起也分摊了相当部分原属于京东的量,也就直接验证了京东开发平台未来的发展可能不会是一帆风顺的。

我们再看获客效率。

在获客效率方面,京东的波动就要大许多,虽然整体上仍然在拟合线周围,但也出现了2021年Q4那般严重偏离的情况。在2022年Q1又开始向下方偏离,也说明了企业对获客效率的重新重视,从管理角度思考,接下来企业减费增效的预期是十分明显的。

至此我们可以对当前京东现状做如下总结:

其一,当下受宏观等因素影响,京东在成长性和价值性等方面都有所回撤,在投资需要极为慎重,尤其在当前的情况下;

其二,京东物流单独上市之后,也确实增加了融资渠道,提高了集团的估值能力,但另一方面物流又很难不断压制定价定力以向零售业务输血,物流的市场化定价是迟早的事情,这一方面对提高京东集团整体的盈利性大有裨益,但另一方面也对零售业务提出了更高的要求,以此彻底结束生态内业务子集互相供养的关系,实现良性的集体增长;

其三,企业经营效率目前处于其自身均值水平,如果要在内需回归之后企业有强力的触底反弹的行为,就要求有更加高效的经营能力,简单来说能否少花钱,多获客,强消费。

最后我们想谈谈当下消费企业乃至于整个中概的前景问题。

由于中概股多集中在2C领域,站在企业角度其资金的流入取决于:1.融资能力(包括债务和资本市场融资);2.企业经营端的现金流。

加息周期中的股市下挫,都告诉我们企业将面临严峻的融资成本,在经营端由于内需的不足,消费者付费的动力不足,就会使得经营性现金流入严重萎缩。

2020年我国线上零售的分地区情况,可以概括为:东部地区大于中西部地区,沿海地区大于中部地区,南方地区大于北方。

由于第二季度我国沿海地区疫情出现了较大的反弹,会对消费产生比较大的影响,这也都在预示着2022年Q2,我国零售将面临大于2020年初的压力,这是需要投资者注意的。

消费者消费动机不强,企业现金流受到冲击,对于靠权益融资维持生存的企业更堪称是雪上加霜,基于此我们要慎重对待以往的高成长企业,可以跟踪考察价值类公司的反弹,我国也在积极采取对宏观经济的刺激计划,如加大财政性支出,待现金流通过刺激计划流向家庭和个人时,重塑的资产负债表将会刺激消费行为,这也是价值类公司的“底”。

最后还是奉劝一句:美股调整未结束,宜观望,慎抄底。

本文来自微信公众号 “科技说”(ID:kejishuo),作者:老铁007,36氪经授权发布。

相关推荐

10年,知乎为何依旧“赚钱难”?

2亿熊孩子云上课,商家看到万亿市场,但要赚钱难

京东翻身,只因赚钱

智氪分析丨有口皆碑的京东物流,为何被扼住扭亏的咽喉?

京东Q1财报发布,为何越扩张利润就越低?

“老干妈”搜索量大涨京东售罄,网友:发鹅难财

达达-京东到家明年上市?东哥:想低调也难

碾压京东顺利上位,为何资本市场这么待见拼多多?

美团不赚钱,为何没朋友?

阿拉丁发布小程序5月榜单:开发者陷入赚钱难焦虑

网址: 京东为何赚钱难? http://www.xishuta.com/newsview63459.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234