小米净利润腰斩,雷军的“春天”仍未到来

营收同比下滑、净利润惨遭腰斩,股价却先跌后涨,如此刺激的剧情就发生在最近两天的小米身上。

5月19日港股盘后,小米公布2022财年一季度财报,多项数据令人失望:总营收为734亿元,虽稍高于市场预期,但同比录得4.6%的跌幅;经调整净利润仅录得28.59亿,同比大跌52.9%,同时还刷新了一系列尴尬纪录;整体毛利率为17.1%,同比下滑1.1%,127亿的毛利润也是2020年四季度以来的最低点……

客观地说,小米净利润出现腰斩,汽车这只吞金巨兽要负上很大责任。但从营收端来看,手机、IoT、互联网三项业务各有各的问题。

高端市场是小米当下最大追求,也是挽救手机业务颓势的关键。可惜的是,这条高端之路走得并不顺:供应链危机、线下渠道根基不稳、品牌形象欠奉以及产品品质未能达到预期等问题,都亟待小米解决。

当然,小米没有想过认输,它们也还有自己的王牌:智能生态。

在万物互联时代,智能手机承载的使命已经不单单是一个手机那么简单了,而是一个连接各种智能硬件的终端设备。靠着完整的智能生态链,增加手机的科技附加值,会不会成为小米叩开高端市场大门的一种方式?

同比暴跌52.9%,谁在吞噬小米的利润?

5月19日港股盘后,小米集团公布2022财年一季度财报,各项核心数据表现惨淡:营收同比下滑、调整后净利润惨遭腰斩、毛利率继续低迷……

消息一出,资本市场立即作出反应,小米盘后跳水跌近5%。但来到周五,行情发生了一百八十度大转弯:小米股价高开高走,最终收涨5.96%,一扫前一日的颓势。

在价值研究所(ID:jiazhiyanjiusuo)看来,行情如此反复,皆因市场虽对小米当下表现不满,但始终对其未来抱有信心。

在疫情的侵扰下,供应链危机迟迟无法缓解、社会消费整体低迷,谁都知道手机行业的日子不好过,小米的营收、利润双降也并非无法理解。

但对于小米的表现,市场还是应该保持谨慎。毕竟仔细翻看财报数据就可以发现,其挑战是多方面的:智能手机出货量下滑、成本飞涨、汽车等新业务距离盈利还有很长一段距离……

1、营收、利润齐下滑,造车导致成本飞涨

小米的一季度成绩单,营收、利润是最让资本市场失望的数据。

数据显示,该季度小米总营收为734亿元,虽稍高于市场预期,但同比录得4.6%的跌幅。需要注意的是,这是小米自2018年登陆港股以来首次出现季度营收同比下滑。纵向对比,过去几个季度小米营收增速屡次刷新下限,增长乏力早已成为一个老大难问题。

但更令人大跌眼镜的,还要数净利润的暴跌。

一季度,小米经调整净利润仅录得28.59亿,同比大跌52.9%,同时还刷新了一系列尴尬纪录:这是自2020年二季度以来的最低水平,而当时还是全球疫情最严重的阶段;3.9%的净利润率则创上市以来新低,同比、环比分别下滑4%和1.3%……

营收、利润双双走低,毛利率自然好不到哪儿去。根据财报数据,一季度小米整体毛利率为17.1%,同比下滑1.1%,127亿的毛利润也是2020年四季度以来的最低点,手机和互联网服务两大板块都拖了后腿。

至于在营收端戏份不算重的造车业务,则成为了成本端的一个bug。

数据显示,小米一季度研发、营销、管理费用率同比分别上涨16%、26.2%和26%。尤其是在研发和管理上,推进造车业务带来的人员增长、技术投入增加是费用率上升的重要原因。根据官方数据,一季度小米研发人员净新增410人,智能电动汽车研发费用支出则高达4.25亿。

毫无疑问,小米净利润出现腰斩,汽车这只吞金巨兽要负上很大责任。

在价值研究所(ID:jiazhiyanjiusuo)看来,手机、IoT这两个基本盘表现稳定的时候,小米尚且能咬咬牙给造车项目继续输血。但问题是,手机和IoT业务如今也遇到不少麻烦。各种不利因素叠加之下,小米面如困境自然不足为奇。

2、基本盘不稳:手机出货量大跌、IoT过于依赖电视

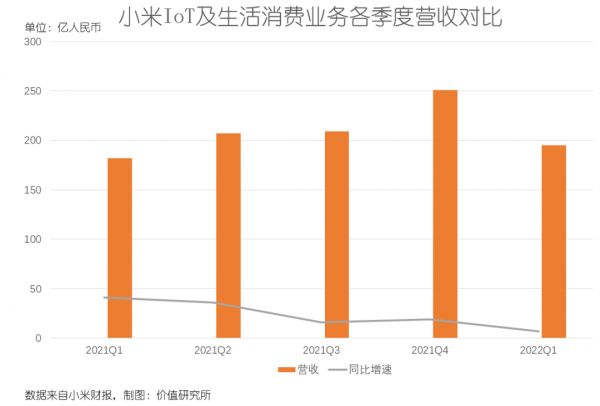

从营收结构来看,手机依然是绝对主力,一季度实现收入458亿,营收占比62%;互联网和IoT业务营收分别为71亿、195亿,后者该季度毛利率达到15.6%,为历史最高纪录。

然而,细看之下就会发现,这三项业务各有各的问题。

IoT与生活消费业务虽然毛利率创新高,但营收同比增速却跌至6.8%——这是历史第二差成绩,排倒数第一的是2020年二季度,也就是疫情最严重的那段时期。

与此同时,小米主要IoT产品销量增速也从去年同期的22%大幅收缩至如今的11%。过于依赖智能电视单品,空调、冰箱、洗衣机等白电产品占比过低的弊端显露无疑。

当然,最让小米受伤的还是手机业务——一季度,无论国内还是海外市场,小米手机都是全面溃败。

数据显示,小米一季度智能手机出货量仅为3850万部,同比大跌22.1%,环比也下跌12.7%。俄乌冲突、印度市场遭遇意外变故等种种客观制约,以及愈发严峻的供应链危机,让小米腹背受敌。

价值研究所(ID:jiazhiyanjiusuo)就认为,毛利走低背后,既有不可抗力因素——譬如供应链危机带来的芯片成本上涨;也显示了小米战略上的困境——比如依然无法撑起一片天的高端市场。

3月份,雷军发了一条很感性的微博:春天已经来了。

彼时,距离股价再度破发过去了一个月,小米已经稍稍缓过气来,雷军也卸下了心头一块大石。

但和巅峰时期相比,小米股价、市值依然跌去大半,再加上一季度净利润出现腰斩,摆在雷军面前的难题一点都没有减少。

而扶起最重要的手机业务,更是当务之急。

智能生态,小米高端手机的新希望?

高端市场是小米当下最大追求,也是挽救手机业务颓势的关键。可惜的是,从一季度的表现来看,小米依然没有在中高端市场掀起多大风浪。

根据财报数据,小米一季度智能手机出货均价为1189元,虽然已经是小米的历史最高水平,但和苹果、三星,乃至国内的vivo、华为等竞争对手相比还是稍为逊色。

Counterpoint统计的数据显示,截止去年四季度,苹果手机均价约为5200元,在各大品牌中占据压倒性优势。撇开受到制裁的华为不谈,三星的1677元,vivo和1634元和OPPO的1587元,也都在小米之上。

虽然新一季度的数据尚未全部更新,但在vivo、OPPO都铆足了劲往高端市场挤的情况下,均价相信还会进一步提升。

更大的困局,体现在占有率上。

和自己比,小米一季度定价在3000元以上(含3000元)的中高端手机出货量约为400万台,占比仅为10%,和此前几个季度相比同样没有太大进步。

这一点,也可以直接体现在持续低迷的手机业务毛利率上。根据财报数据,一季度小米智能手机毛利率录得9.9%,同比下滑3%,环比微跌0.2个百分点。

和对手比,小米同样占不到便宜。

同样来自Counterpoint的报告显示,今年一季度中国中高端智能手机(定价250-399美元区间)市场中,vivo以28.2%的占有率位居第一,OPPO、荣耀紧随其后,市场份额分别为20.3%和20%,小米仅以18.9%排名第四。

口号喊得最响,销量、售价却始终徘徊不前,小米当下窘境令人担忧。

小米高端之路走不顺,原因是多方面的。在价值研究所(ID:jiazhiyanjiusuo)看来,供应链危机、线下渠道根基不稳、品牌形象建设效果不佳以及产品品质未能达到预期等问题都亟需解决。

以线下渠道的搭建为例。卢伟冰曾表示,小米之家计划扩张至万家,目的就是摆脱以线上渠道为主、缺乏线下体验感和品牌建设的弊端,打响高端化招牌。根据一季度财报,小米之家目前门店总数达到10500家,扩张计划已经完成。

但扩张的效果,还要打上一个问号。

《IT时报》统计的数据显示,线下渠道的霸主OPPO和vivo,单店销售毛利率在20%-30%之间,小米只有不到10%。过高的运营成本和电商直供的商品供应模式,一定程度上积压了授权门店的利润空间。

根据官方数据,小米中高端手机线上和线下销售占比大致为五五开,发力线下渠道暂时还没为其带来预期中的增量。

当然,高端市场是未来的增长希望,小米必然不会轻易认输。虽然错失先发优势,在渠道、品质上也没能压过一众竞品,但小米还有自己的底牌:智能生态。

截止一季度末,MIUI月活账号达到5.29亿,同比增长24%,已经连续17个季度实现20%以上的增长。尤其是相比vivo、OPPO这两个国内市场的主要竞争对手,小米生态化优势相当明显。

需要明确的是,在万物互联时代,智能手机承载的使命已经不单单是一个手机那么简单了,而是一个连接各种智能硬件的终端设备。靠着完整的智能生态链,增加手机的科技附加值,何尝不是小米叩开高端市场大门的一种方式?

智能生态护城河出现裂痕,留给小米的时间不多了

在苹果优势无可撼动的情况下,其他手机厂商想在高端市场分一杯羹,只能不断在几项关键技术上内卷:从最开始卷屏幕尺寸到卷分辨率,再到自研芯片和折叠屏,同质化的问题始终存在。

面对此情此景,小米也只能另辟蹊径,利用自己的智能生态给手机做加法。

截至目前,把智能手机生态玩得最溜的,自然是苹果。iOS系统和其背后的附加价值让其他竞争对手难以望其项背,也没有人可以复制。但在消费电子领域,从虚拟线上生态到智能硬件生态的转变正在酝酿,这对小米这种一直注重生态建设的厂商来说是一个难得的机会。

然而,一直在充当小米护城河的智能生态,也有自己的烦恼。

正如前文所言,从用户增长速度来看,MIUI表现并不差。但问题出在,ARPU值正在持续下滑。数据显示,一季度小米互联网服务ARPU为13.4元,同比下滑13%,这已经是连续7个季度出现下跌。

数据背后体现的,是小米智能生态产品对用户的吸引力和商业附加值的下降。换句话说,小米很需要一些新的产品来撩拨消费者热情,巩固其智能硬件生态护城河。

近日,小米手环7已经通过工信部无线电核准,将和Redmi Note 11T Pro系列一起在5月24日公开发布。而根据媒体报道,小米还将同步推出一款全新TWS蓝牙耳机和长续航智能手表,进一步壮大其智能生态产品矩阵。

当然,和上述产品相比,汽车无疑是更令外界期待的智能生态新成员。

前段时间,小米MIUI 13开发版进行内测,有媒体爆料在设置中发现了一项名为“CarWith”的新功能。从名字上就能看出,这是小米走向“车-机”互联的关键一步。

对标苹果的CarPlay,我们可以大致猜测小米对CarWith的定位:先从自家汽车和智能音箱等相关硬件着手,打造智能车联生态;随后向第三方应用渗透,实现手机、智能汽车的双向互联。

当然,有同样打算的不止小米一家。华为也瞄准了这条赛道,依托鸿蒙分布式技术的HiCar已经和宝马等车企建立合作。

竞争对手步步迫近,小米自然会嗅到危险信号。

有趣的是,在社交媒体上一直相当活跃的雷军,几天前发布了一条引发不少米粉热议的动态:

“作为IT博主,我业余时间可以做汽车博主吗?我为什么想做这件事情?因为喜欢!还有,我的粉丝中有不少车迷,这样我们有交流的话题。”

虽然雷军表示热爱是“转型”的初心,但从市场环境可以看出,小米的压力正在上升。调侃自己要转型“汽车博主”,更多是为小米造车大计呐喊造势——汽车业务肩上的担子很重,汽车市场剩下的蛋糕越来越少,高端手机市场也久攻不下,留给小米造车的时间真的不多了。

写在最后

根据媒体报道,小米过去一年先后经历了35次组织架构和人员调整,王翔、卢伟冰、曾学忠等高管先后经历调动,雷军本人还先后从多个小米光亮公司退位。这一系列变动,被外界视为小米积极求变的信号。而频繁调整的背后,则是越来越大的竞争压力。

在小米11周年年度演讲中,雷军曾放出豪言:

“小米的高端之路其实现在才刚刚开始,我们会不惜代价地持续投入,我始终坚信只要相信米粉、依靠米粉,小米的高端之路就一定会成功,小米将用三年时间抢下全球第一。”

豪言壮语历历在目,小米的处境却比去年更加艰难的一些。诚如雷军所言,高端市场是小米未来的希望,小米也一直沿着高端之路摸索前行,只不过前面还有很多难题等待它们解决。

本文来自微信公众号 “价值研究所”(ID:jiazhiyanjiusuo),作者:Hernanderz,36氪经授权发布。

相关推荐

小米净利润腰斩,雷军的“春天”仍未到来

雷军公开信:小米产能已恢复90% 硬件净利润小于1%

小米股价“腰斩”,雷军“让投资者至少赚一倍”的诺言怎么办

小米十年,雷军的得与失

智氪分析 | 雷军的情怀真心话,小米的增长大冒险

雷军“梭哈”造车

“救火队长”雷军

雷军回到原点,小米能否走出互联网手机模式?

雷军亲述小米破发心路历程,但汽车去哪儿了?

市值几近腰斩,一周三轮股票回购:小米急了?

网址: 小米净利润腰斩,雷军的“春天”仍未到来 http://www.xishuta.com/newsview63553.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240