半导体“砍单风暴”正在来袭

过去的2021年,一方面疫情持续带来居家办公、在线教育等需求,另一方面全球局地疫情好转、经济呈复苏迹象,两大因素推动显示面板行业进入高景气周期,被称为国内“面板双雄”的京东方和TCL科技,业绩达到近10年来最高增速。

下游需求的高涨,也带动了上游显示驱动芯片的快速增长。在芯片设计领域,韦尔股份、格科微、中颖电子等上市公司的显示驱动芯片业务均不同程度受益。在晶圆代工领域,中芯国际的相关业务“强劲增长”,晶合集成也顺利扭亏为盈。

但周期逆转可能就在不经意间。进入2022年,俄乌冲突、疫情反复、全球通胀、经济低迷,导致下游终端需求迅速萎缩,一季度电视、手机、PC等主要使用面板的终端出货量均出现下滑。在此背景下,台湾《经济日报》5月23日报道称,半导体“砍单风暴”正在来袭,显示驱动芯片将“打响第一枪”,行业风光不再。

针对台媒报道,观察者网也尝试联系韦尔股份、格科微、中颖电子等A股公司的投资者关系部门,但由于相关公司总部均位于上海,或受疫情影响公司电话无人接听。

2022年以来,中国大陆主要面板厂股价走势

韩台企业主导,大陆产业链完整

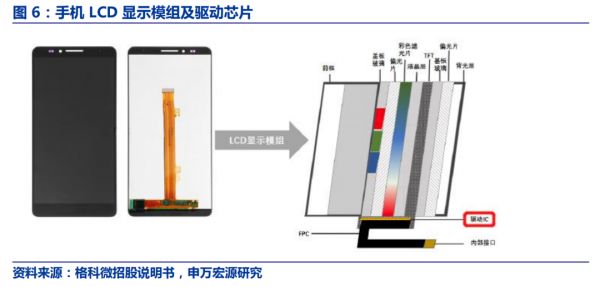

显示驱动芯片(DDIC),是显示面板的主要控制元件之一。从作用上看,液晶面板(LCD)驱动芯片为显示屏中的灯珠提供稳定的电压或电流驱动信号,从而控制灯珠的光线强度和色彩,并在液晶片板上变化出不同深浅的颜色组合,进而保证显示画面的均匀性和稳定性。而OLED驱动芯片主要通过向OLED单元背后的薄膜晶体管发送指令的方式,实现对OLED发光单元的开关控制。

图源:申万宏源2022年1月研报截图

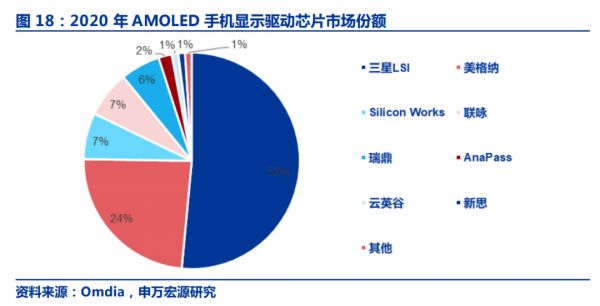

目前,中国台湾和韩国企业占据着大部分显示驱动芯片的市场份额。根据Omdia数据,2020年,联咏、奇景光电、瑞鼎奕力等台企主导着LCD面板显示驱动市场。而AMOLED领域韩企在技术上占优,三星旗下LSI在2020年占据超过一半的AMOLED显示驱动芯片市场,联咏和瑞鼎等台企市场份额分别仅为7%和6%。

图源:申万宏源2022年1月研报截图

中国大陆企业也在积极布局显示驱动芯片。

2020年,韦尔股份以1.2亿美元收购美国新思科技亚洲地区的TDDI(即触控和显示驱动集成芯片)业务,进军显示驱动芯片市场。2021年财报披露,该公司TDDI产品TD4375在一线手机品牌客户多个项目中陆续量产,OLED产品已在国内头部屏厂验证通过,并将在2022年应用于智能手机产品中。

中颖电子在2021年财报披露,该公司AMOLED显示驱动芯片的FHD+规格手机屏新产品,得到多家面板厂量产采用,同时穿戴产品也打入品牌市场。2022年3月,该公司针对品牌手机设计的AMOLED驱动芯片完成流片,目前正在内部验证。

格科微则在2021年财报中表示,该公司显示驱动芯片产品主要为LCD驱动芯片,2021年LCD手机显示驱动出货量位居全球第三。同时,该公司已与国际知名手机品牌建立合作,已获品牌客户订单,目前正在积极进AMOLED驱动芯片的研发。

还有一些显示驱动芯片设计公司没有上市。

例如,集创北方被一些券商称为“国内少有的具备全球竞争力的显示芯片设计公司”,该公司产品涵盖TDDI、中大尺寸显示驱动芯片(LDDI)、OLED显示芯片、电源管理芯片等,客户群覆盖全球主流面板厂、国内一线手机终端品牌客户及知名LED显示屏厂。

需要指出的是,以上公司均只负责芯片设计,产品最终落地的关键一步在于制造。

2021年财报披露,中国大陆最大的晶圆代工厂中芯国际,实现55纳米及40纳米高压显示驱动平台风险量产,0.15微米高压显示驱动进入批量生产,28纳米和0.11微米高压显示驱动工艺平台正在研发。

正在冲刺科创板的合肥晶合集成,自称大陆第三大晶圆代工厂,主要负责显示驱动芯片代工。

招股书显示,过去三年,晶合集成DDIC晶圆代工服务的营收占比均在86%以上,目前已实现150nm至90nm制程的12英寸晶圆代工平台的量产,正在进行55nm制程节点的12英寸晶圆代工平台的客户验证。

再往下游便是封装测试。

目前,中国大陆的显示芯片封测企业主要有厦门通富、颀中科技、汇成股份、纳沛斯等。随着显示驱动设计产业的快速成长和国内资本投入的提高,显示驱动芯片封测业务开始逐步向中国大陆转移。

可以说,中国大陆目前已经形成由芯片设计—晶圆代工—封测—面板厂构成的显示驱动芯片产业链。

2021年,随着整个面板行业进入景气周期,产业链公司的业绩也明显增长。其中,京东方和TCL科技的净利润同比分别增长413%和129%;韦尔股份、中颖电子和格科微的显示驱动芯片业务分别同比增长164%、106%和80%;晶合集成实现归母净利润17.3亿元,而在此前两年该公司分别亏损12.4亿元和12.6亿元。

打响半导体砍单第一枪?

尽管大陆有多家企业布局显示驱动芯片,但由于起步相对较晚,产业链部分环节与韩系、台系企业相比,在技术和规模上仍有差距。

例如,中颖电子在2021年财报中提到,AMOLED显示驱动芯片被韩系及台系厂商所主导。在推广上,该公司品牌效应尚处于劣势,不如台系厂商在TFT显示驱动芯片与客户已建立的多年合作关系,相对需要较长的时间耕耘市场。

韦尔股份也在财报中提到,AMOLED屏的市场目前主要由韩国屏厂占领,韩国OLED驱动芯片设计公司在智能手机市场的份额占到了超过80%的市场份额。

而且,从已上市的A股芯片设计公司财报来看,显示驱动芯片业务仍不是他们的业绩支柱。例如,2021年格科微显示驱动芯片业务的营收占比仅15%,韦尔股份触控与显示解决方案的业务占比仅为8%,中颖电子的消费电子业务占比也仅有22%。

在制造领域,专注显示驱动芯片代工的晶合集成,目前55nm制程还在验证,并且OLED驱动芯片工艺还没有研发,与主流晶圆代工厂仍有明显技术差距。

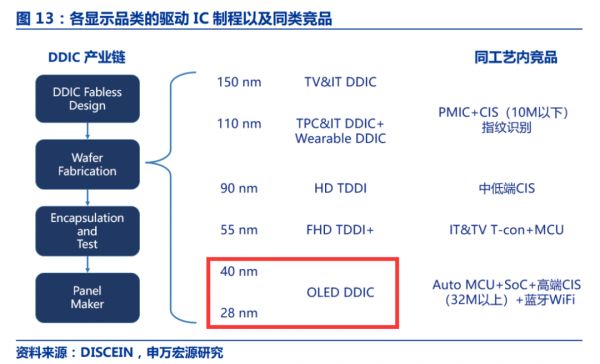

2022年1月,申万宏源研报指出,显示芯片的晶圆代工产能主要集中在非大陆代工厂,中芯国际、晶合集成等大陆厂商在OLED显示驱动领域占比不到1%,主要因为OLED驱动芯片基本采用40nm/28nm以及少量55nm制程,而大陆目前在这段工艺方面较弱,有代工能力的厂商不多,导致显示芯片代工供给结构性失衡。

图源:申万宏源2022年1月研报截图

正当大陆厂商奋力追赶之际,行业寒冬却迎面袭来。

萎缩首先出现在下游。

市场调研机构Strategy Analytics发布的数据显示,2022年一季度,全球笔记本电脑出货量同比下降7%,其中联想出货量同比下降12%,惠普同比下降20%。

手机方面,第三方机构数据显示,一季度全球智能手机出货量同比下滑11%;国内手机市场更加萎靡,一季度整体出货量同比下降29.2%,3月单月下滑40.5%。

CINNO Research报告显示,终端需求萎靡不振,4月a-Si/LTPS智能手机面板价格依然处于下滑通道;柔性AMOLED手机面板价格在持平17个月之后将在5月出现价格下滑。

电视方面,TrendForce集邦咨询发布的调查显示,2022年一季度,全球电视出货量环比下降20%。该机构预估,今年电视出货将进一步下调至2.12亿台,同比增长仅1%,不排除仍有下修风险。

而CINNO Research报告显示,由于俄乌战争影响、全球通货膨胀及物流等因素,电视品牌大厂的砍单导致整体液晶电视面板价格跌幅远超4月预期,已跌破面板厂现金成本。该机构预测,5月液晶电视面板价格跌幅仍不会收敛,如若价格续跌至7月,或将跌破面板厂材料成本。

CINNO Research分析师告诉观察者网,大尺寸LCD面板价格自去年6月以来已接近连续一年下跌,其中大部分跌幅在2021年内,进入2022年后跌幅有所收窄,但止跌预期被俄乌局势以及面板厂减产动作不足等多方面因素打破,目前供应仍然宽松,需求不足,跌幅有重新扩大趋势,二季度末止跌预期恐落空。而小尺寸面板也同样面临供应宽松问题,特别是a-Si,预计价格下行趋势将延续。

行业利空向上层层传递。2022年一季报显示,京东方营收仅同比增长0.40%,归母净利润同比下滑16.57%;TCL科技营收同比增长26.18%,归母净利润同比下滑43.73%;

同期,韦尔股份营收同比下滑10.84%,归母净利润同比下滑13.90%;格科微营收同比下滑10.46%,归母净利润同比下滑17.36%;中颖电子营收同比增长51.44%,归母净利润同比增长89.97%。

韦尔股份股价走势

这里需要指出的是,韦尔股份和格科微营收占比最高的业务是CMOS图像传感器,主要应用于智能手机领域,叠加同样用于终端领域的显示驱动芯片,所以两家公司业绩受消费电子行情影响较大;而中颖电子78%的营收来自于工业控制领域,尤其受全球MCU持续缺货影响,也使得该公司“订单饱满,带动盈利增长”。

随着下游不断传出砍单声,国内面板产线稼动率也持续下调。

CINNO Research数据显示,4月国内液晶面板厂平均稼动率为88.4%,相比3月下滑1.8个百分点;国内AMOLED面板厂4月平均稼动率为38.0%,相比3月份下滑5.5个百分点。

这无疑会影响显示驱动芯片的需求。

5月23日,台湾《经济日报》报道称,已有显示驱动芯片厂商大幅减少晶圆代工投片量,幅度高达二至三成,去年驱动芯片的风光已成为过去式,部分消费性芯片也可能会陆续砍单。

据报道,岛内上市驱动芯片厂商包括联咏、硅创、敦泰、天钰、瑞鼎等,都不愿对此多谈。有业者私下透露,“现在大环境真的不好,该砍单的还是要砍,为了管控库存,后面订单不要下那么多”。

台湾《经济日报》报道截图

整个消费电子行业大环境不好的情况下,为何显示驱动芯片打响砍单“第一枪”?

一个原因可能是利润较低。申万宏源研报中曾提到,作为显示屏成像系统的重要部分,驱动芯片在电子产品中所占的成本约10-15%,但因芯片嵌入数量较多,所以在芯片设计行业中属于毛利较低产品。

随着二季度宏观环境更加严峻,一众显示驱动芯片企业的业绩表现如何,仍值得持续关注。而严重依赖显示驱动芯片代工的晶合集成,目前正处于科创板注册阶段,在行业遇冷的情况下,其上市之路会不会出现变数,也有待观察。

本文来自微信公众号“观网财经”(ID:tiequanhe),作者:吕栋,36氪经授权发布。

相关推荐

半导体“砍单风暴”正在来袭

“砍单潮”将至,半导体的“春天”留在了去年的冬天

监管风暴来袭,Facebook三季度如何亮出好成绩?

台积电好≠电子大好,手机仍在砍单,电脑须防提前透支

疫情下的中国半导体之殇

华为砍单,小米、荣耀谁会“上位”?

砍单量高达20%,手机业触底求“弹”

最前线丨消息称国产手机或集体砍单,荣耀赵明曾表示“销量说明一切”

苹果砍单小米“转行”,手机行业真的卖不动了?

VR线下店热浪来袭:商业逻辑正在跑通

网址: 半导体“砍单风暴”正在来袭 http://www.xishuta.com/newsview63726.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230