否极泰来,百度的转机已然不远?

北京时间2022年5月26日美股盘前,百度发布22年一季报,虽然绝对表现难言好看,但相较市场预期还是让人欣慰,广告业务的表现更在同行之上:

1. 剔除爱奇艺营收,只看百度的核心业务,本季收入 214亿,同比增长4.4%;稍稍高于市场预期中值的208亿元。其中,据海豚君推算百度核心广告收入156.5亿元,同比虽下降了3.7%,但在疲软的宏观经济下,国际大行普遍预期同比下降7%左右。而横向对比分众及腾讯一季报中广告业务收入都同比下降18%的表现,百度已然显著“坚挺”。

2. 广告业务外,百度的创新业务本季收入同比增长35%,稍稍低于市场预期。但其中占大头的智能云业务本季营收增速为45%,与市场预期基本一致,仍在跑步增长中。

3. 百度核心业务本季实现经营利润25亿元,而卖方预期普遍在20亿左右;虽然在营收结构向非广告业务偏移下,公司的毛利率继续大幅下降,但好在百度总算也开始控费举措,核心业务管理销售费用同比下降了3.3%,从而使得利润释放超出预期。

长桥海豚君观点

本季度,由于宏观经济疲软,且先前已披露业绩的广告公司表现都“很烂”,市场对本就不受待见的百度的预期本就不高。然而百度的实际表现则比想象中的坚挺不少。

海豚君认为,在本轮疫情前本就表现相对较弱的百度广告已接近“差无可差”的谷底,因此反体现出高于同行的韧性。而国内互联网拆墙未来的推进,都会有利于百度中从先前缺失的电商、游戏、社交广告中分得一杯羹。

同时,以智能云为代表的创新业务收入也仍在高速成长中,虽然代价是毛利率的进一步下滑,但百度的控费举措至少扭转了经营利润的下降趋势。

展望未来,由于二季度内疫情对经济的影响更为显著,百度的业绩恐怕还会进一步探底,但是若广告业务能在二季度后触底反弹,且智能云和自动驾驶业务能继续稳步发展,那么长期不受市场关注,且估值便宜的百度有望见到显著的股价修复。

以下为财报详细分析

百度是互联网公司中比较罕见地把业绩详细拆为:

百度核心:涵盖了传统的广告业务(搜索/信息流广告),以及创新业务(智能云/DuerOS小度音箱/阿波罗等);

爱奇艺业务:会员、广告与版权转授权等其他。

两项业务的拆分泾渭分明,加上爱奇艺作为独立上市公司数据详尽,海豚投研在此也将两项业务详细拆解。由于两大业务有大约1%左右(2-4亿之间)的,导致海豚君拆分的百度核心细分数据与实际报数稍有差距,但无碍趋势判断。

本财报点评着重于百度核心的业务表现,关于爱奇艺的表现海豚君会另作点评。

一、接近见底,广告业务表现优于同行

剔除爱奇艺的收入后,本季度百度核心收入214亿元,同比小增4.4%, 略高于市场预期的208亿元。

其中,以搜索+信息流为主的核心广告收入为156亿元,同比下滑3.7%,虽然纵向来看,营收增速仍在持续下滑,但横向对比已披露一季报的行业同行来看,广告巨头—分众(线下梯媒)和腾讯(线上媒体)的广告营收在本季度都同比下滑了18%左右。与之相比,百度广告仅个位数的营收缩窄已算得上“坚挺”。

去年三季度以来,由于宏观经济&消费疲软,以及政府对互联网、游戏、教育、地产等各行业的监管升级,相关板块广告预算大幅收窄,广告差是市场的共识。而三大互联网巨头BTA中并不被看好的百度表现却相对优异,海豚君认为背后的原因可能是:

① 与阿里广告以电商为主,腾讯广告侧重于游戏等线上行业不同,百度广告的客户垂类以医药、旅游、制造业等传统行业为主,因此监管升级对百度的影响相对较少。

② 由于用户及流量入口地位的下降,百度原先的广告营收增速本就弱于同行。因此虽然宏观环境恶化,但原本就略显掉队的百度已“差无可差”,继续向下的空间反而较小。

但值得注意的是虽然本季度百度的表现相对较优,但二季度内疫情对线下经济的打击反而较大,因此百度广告的“出众”的表现在二季度能否继续还有待观察。

另外,百度App的MAU这个季度持续增长,达到了6.3亿用户,比上季度再净增1000万,各互联网公司间的互联互通政策仍在发酵,有待观察未来百度能否从例如阿里的电商平台or腾讯的社交平台中也能分得一杯羹。

二、云业务继续快跑,智能驾驶稳步推进

百度核心中的其他收入(软硬一体的智能业务,含智能云、智能音箱与阿波罗自动驾驶等)一季度收入 57亿,同比增速回落至35%, 不过在整个宏观经济都放缓的背景下,智能云及其他项目进展速度放缓也在情理之中。

百度的创新业务占大头的百度智能云业务,据海豚君的估算单季收入40.6亿,同比增长45%。虽然略有回落,但45%的增速也仍属于高速增长期。

云业务之外,智能汽车板块可谓是百度的“星辰大海”以及最富想象空间的业务,虽然目前能产生的实际收入有限,但百度也重点公布了最新的业务发展动态:

1. 萝卜快跑自动驾驶出租车: 据百度披露,萝卜快跑业务在本季度的订单量已经达到19.6万单,同比增长了11倍。此外政策角度,目前萝卜快跑每辆车需配备的安全员已被允许由驾驶座挪到副驾。离一个安全员能远程监控多辆出租车的希望更进一步。

由于自动驾驶汽车的最大价值就在于能减轻对司机人力的依赖,因此能一人监控多台出租车对该业务的商业化前景举足轻重。

2. 智能驾驶&智慧城市: 首先继比亚迪之后,东风汽车也宣布将考虑采用百度的Apollo自动驾驶方案。而到本季度,百度的城市智能交通方案也已被41个城市采用,环比增加了6个城市。

由于百度云、自动驾驶都属于“故事型”业务,也是百度估值弹性的一大来源。当市场情绪低落的时候,可以一点估值不给,而当百度跌到明显低估区间,且业务有实质进展时,也很容易成为向上拉估值的故事点。

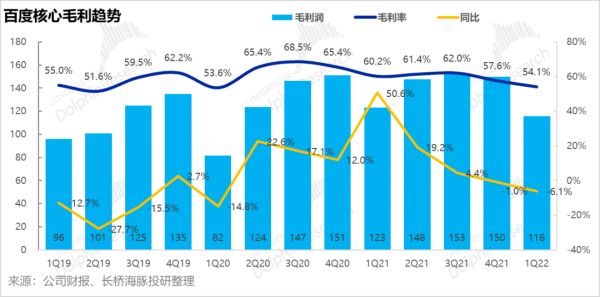

三、毛利下滑,转型智能业务的代价

本季百度核心实现了121亿的毛利润,毛利润同比增长-1.8%,由于公司的营收结构继续向下毛利较低的非广告业务偏移,公司的整体毛利率继续下滑,本季为54.1%,再度环比下滑6个百分点。创新业务规模发展,但商业化变现尚未开始的代价正在释放。

四、总算开始控费,经营利润略有改善

虽然毛利率在持续下滑,但好在百度的费用没有继续扩张。本季度行政和销售费用同比减少了3.3%,费用率也同比由19.8%,下降到了18.3%。在各大互联网公司都裁员过冬的背景下,百度也总算开始控费。

不过研发费用本季仍同比增长了16%,就此百度表示其在研发领域坚持长期主义,相信在智能院&人工智能领域的投入能带来回报。因此,百度研发费用率并未显著回调,仍达其核心营收的24%,不过较上季度的25.5%还是略有回落。

因此虽然毛利率由于营收结构变动显著下降,但被三费支出的减少所对冲,本季百度核心的经营利润率为11.8%,相比上季度的11.4%略有提升,经营利润同比下降的速度也在放缓。虽然改善的幅度没有同行(京东、腾讯等)那么显著。

本文来自微信公众号 “长桥海豚投研”(ID:haituntouyan),作者:长桥海豚君,36氪经授权发布。

相关推荐

否极泰来,百度的转机已然不远?

苹果重回市值第一宝座 是否极泰来还是回光返照?

股价一夜飙涨37%,蔚来汽车押注自动驾驶迎转机?

马云:只为赚钱的企业注定走不久、走不远

李彦宏在百度二次上市后马上晋升他,因为带自动驾驶熬过万丈孤独?

战“疫”思考:现状、影响、转机——58基金投资笔记

断供、转机、突围,中国芯的机会分析 | 鲸准研究院

离开百度,他们都去哪儿了?

疫情下,800万保险代理人的危机与转机

焦虑的百度地图

网址: 否极泰来,百度的转机已然不远? http://www.xishuta.com/newsview63855.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158