张学友演唱会上的“逃犯克星”,终于熬到上市

2018年,“歌神”张学友获得了“逃犯克星”的新称号。这一年,他的巡回演出从江西南昌开到河北石家庄,各地民警先后在演唱会现场抓获了80多名逃犯。

有人因此调侃“我唱得她心醉,唱得他入罪”。实际上,真正的逃犯克星是演唱会上部署的人脸识别技术。

而会场的供应商之一,是“AI四小龙”中的云从科技。彼时,云从科技也如明星一般耀眼夺目,成为了资本的宠儿。仅2018年,其就完成了两次融资,总金额超6.3亿元。

然而,由于商业化变现困难,AI企业连年亏损,2019年后整个行业的投融资从狂热到冷静。在巨大的资金压力和投资机构的退出需求推动下,AI企业纷纷开始谋求上市。

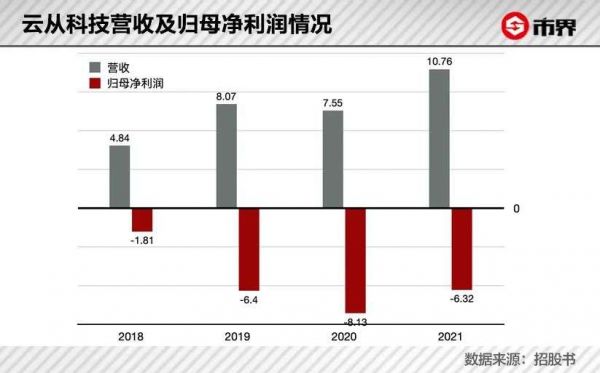

2022年5月27日,历经近两年的漫长上市路之后,云从科技终于成功登陆科创板,但最终募资净额比原计划少了21.23亿元。截至收盘,云从科技股价上涨39.23%,总市值为158.5亿元,据此,实控人周曦身家31.3亿元。

云从科技虽然在上市首日领略了投资者的热情,但公司一直难以实现盈利,近四年累计亏损22.66亿元,也让不少投资者表示担忧。

“AI明星”光环不再

继商汤科技于2021年12月在港股上市之后,云从科技成为了“AI四小龙”中第二家上市的公司,同时还是“AI四小龙”中第一个登陆A股的。

本次发行后,云从科技的控股股东为常州云从,实际控制人为创始人周曦。

云从科技与旷视科技、商汤科技、依图科技四家AI领域的领先企业,被统称为“AI四小龙”。四家企业有两大相似点:一是都凭借“刷脸”技术快速奠定江湖地位,二是都由科学家下海创业,后者也成为公司融资的招牌。

一位投资人对市界说道:“(2017、2018年AI融资高峰期时)海归科学家、CV(计算机视觉技术)、团队,拥有这三点就好融钱。”

云从科技的创始人周曦完美地符合了这几点。周曦在中科大完成本硕连读后,又进入了美国伊利诺伊大学香槟分校,师从“计算机视觉之父”黄煦涛,并获得了电子与计算机工程博士学位。回国后周曦曾担任中科院重庆绿色智能技术研究院智能多媒体技术研究中心主任、电子信息技术研究所副所长等职。

周曦是四川内江人,2015年创办云从科技时,他34岁。此前,他已带领团队获得了7次世界人工智能识别大赛的冠军。

“云从”这个名字,来自于《周易》中的“风从虎,云从龙。圣人作而万物睹”。这寄托了周曦对AI和云从科技的美好希冀。

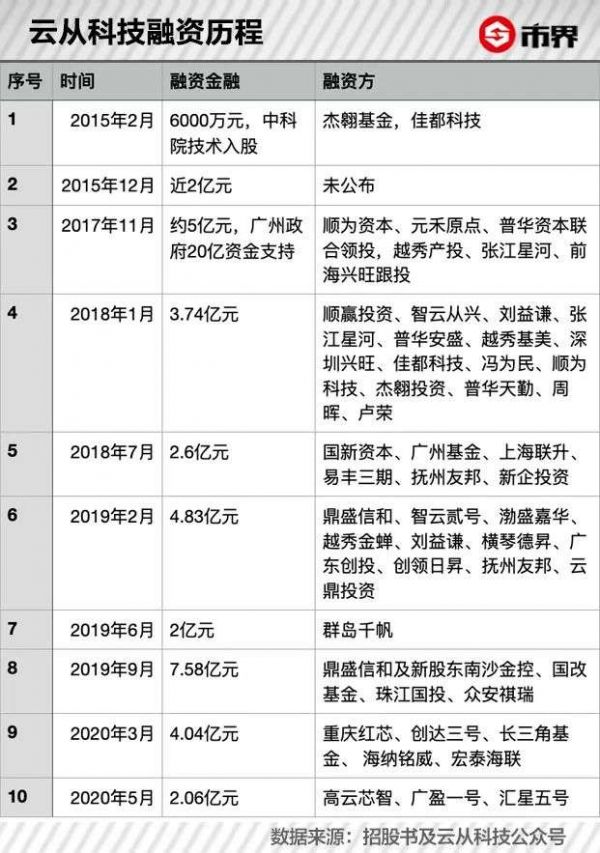

据市界统计,2015年成立以来至2020年启动上市前,云从科技共计进行了10次融资。融资方不乏顺为资本、元禾原点等明星机构,投资“大佬”刘益谦也在2018年的增资中进入。

如今,云从科技的光环似乎越来越暗了。

云从科技科创板上市发行价为15.37元/股,以此计算,总市值为114亿元。而其上市前最后一轮增资扩股——2020年5月,投资人以2.06亿元认购951.6万股,以此计算,彼时云从科技每股的价格为21.6元,投后估值为136亿元,均高于前者。

此外,云从科技募资金额也严重缩水了。

根据招股书,云从科技原计划上市募资净额为不少于37.5亿元。其中30.57亿元用于三大项目的建设,6.93亿元用于补充流动资金。

但是,云从科技最终上市募资净额仅16.27亿元——相比原计划缩水了21.23亿元。在几年前,这样的情况对云从科技与周曦来说,是难以想象的。

短短几年,曾经的市场法则已经不再奏效。据头豹研究院调研,2019年中国AI产业投资金额、投资笔数分别下滑了46%、42%。

部分原因在于,云从科技等AI企业变现的速度没有赶上资本热情对AI创业故事祛魅的速度。深圳市创新投资集团有限公司研究员林玮告诉市界:“VC/PE对于包括AI行业在内的未盈利企业的容忍度正在降低,对盈利转正计划和估值把控的要求正在提高。”

数据显示,云从科技至今仍难以实现盈利。2018年至2021年,云从科技持续亏损,四年间归母净利润累计亏掉了22.66亿元。

这是因为期间费用连年居高不下,其中最主要的是研发费用和管理费用。

2018~2020年,云从科技研发费用由1.48亿元增长到了5.78亿元,研发费用率也由30.61%攀升到76.59%。2021年,云从科技研发费用减至5.34亿元,但研发费用率仍高达49.67%。

事实上,在“AI四小龙”中,这个数字并不算夸张,商汤科技2021年研发费用率为76.89%,扣除研发人员薪酬开支后仍高达65.11%。

2019年到2021年,云从科技合计确认股份支付费用5.99亿元,导致管理费用率一度高达49%。随着公司业务扩张,销售费用也侵蚀着公司的利润,2020年销售费用率达36%。

截至2021年末,云从科技合并口径累计未分配利润为-22.16亿元,存在大额未弥补亏损。

2025年能扭亏吗?

AI企业仍在烧钱研发,在一级市场资本逐渐失去耐心后,上市募资成了许多玩家的选择。

不过,在排队上市、或已经上市的一众AI企业中,云从科技是唯一针对盈利的时间点给出明确预测的企业。

云从科技招股书明确写道,预计自己将在成立十周年的2025年扭亏为盈。

为了实现这个目标,“具体预测”中给出了2021年至2025年,各年应达到的营收、净利润数据等,如2025年营收需达到40.11亿元、净利润需达到1.77亿元。

这并不容易做到。根据云从科技上市前披露的最新数据,其2021年实际营收为10.76亿元,与2021年8月份公布的招股书中预测应达到的12.01亿营收相比,还有一定差距。

以2021年的营收来计算,要在2025年实现40.11亿元营收,云从科技复合年增长率需要达到38.95%。而在2018年到2021年四年间,云从科技营收复合年增长率为22.11%。

AI企业盈利如此之难,最主要的原因是商业化落地形势严峻。

一位硬科技投资人对市界分析称,“AI四小龙”凭借人脸识别技术走到今天,各自提出了不同的“AI+”路线,看似形成了差异化的战略定位。例如,依图科技标榜“AI芯片+算法”,旷视科技强调AIoT物联网,而云从科技向客户提供的服务分为人机协同操作系统和人工智能解决方案等。

但在商业化角度,从应用场景来看,包括“四小龙”在内的一批AI企业至今仍在智慧治理、智慧交通、智慧零售、智慧金融等AI经典应用市场中缠斗,此外还需应对各领域内老牌企业的竞争压力。如在智慧治理领域,老牌安防厂商海康威视、大华股份亦与四小龙短兵相接。

而且,随着市场日益红海化,可以预见的是,相比已经过去的2018年到2021年,云从科技未来面对的竞争态势可能会更加严峻。

因此这位硬科技投资人对市界直言:“资本冷静了,现在我看的AI企业,要么是有高硬件壁垒的,要么是硬件没那么强,但软件面向自动驾驶、工业质检这种景气赛道的。安防、金融、交通、治理,没有搞头了。”

这也体现在云从科技的营收结构中。2018年至2021年,云从科技营收主要来自智慧治理、智慧金融、智慧出行、智慧商业四大领域。其中,智慧治理营收占比最大。

智慧治理业务,是指落地在机关单位、学校、景区等应用场景中的人机协同操作系统或人工智能解决方案,可以满足公共属性较强场景中的治理需求。

智慧治理业务的营收占比高,可能会导致业务可持续性不稳定。一个表现是,2019年至2021年各期,云从科技的前五大客户中有多家ToG客户,而且各期内ToG客户并不相同。

以2021年为例,云从科技承接的新基建项目实行,四川天府新区行政审批局、广州南沙区卫生健康局等ToG客户的名字,也首次出现在了公司报告期内的前五大客户名单中。

仍面临难题

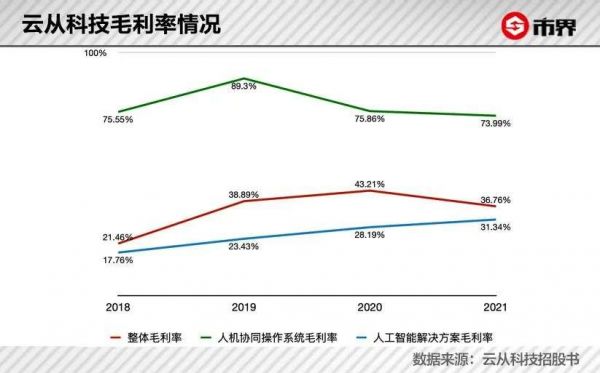

要实现2025年扭亏为盈,云从科技规划的另一个重要的指标是毛利率——2025年公司“综合毛利率水平保持在50%左右”。

2019年至2021年,云从科技毛利率分别为38.89%、43.21%、36.76%,距离目标还较远。

云从科技提升毛利率的方式,是提升毛利率更高的软件业务的营收占比。

一位接近云从科技的人士告诉市界,未来云从科技的发展目标是加重操作系统营收占比。这也得到了公司的确认。云从科技告诉市界:“人机协同操作系统升级项目是云从科技未来战略的核心基石。”

目前,按照业务类型进行划分,云从科技共有人机协同操作系统(软件)、人工智能解决方案(软硬件结合)两大产品线。在不同的业务类型中,云从科技充当了不同角色的服务商。

其中,人机协同操作系统是底层软件系统。简单来说,其整合了人脸识别、语音识别等各类AI算法,可以部署在不同领域、不同硬件上提供服务。举例来说,如果部署在机场闸机上,该操作系统就可以为机场安检人员提供辅助人证票合一核验等功能。

而人工智能解决方案,则是针对特定行业,提供的包括服务器、终端设备、操作系统、摄像头等各类软硬件产品的“一站式”解决方案。

上述知情人士告诉市界:“人工智能解决方案里其实包含了操作系统,但是要是解决方案里包含了一点硬件,这个收入就算解决方案收入。”

解决方案毛利率与操作系统毛利率差距悬殊,是因为云从科技本身硬件能力偏弱,需要先进行对外采购,再进行集成后出售给客户。换句话说,在人工智能解决方案中,云从科技某种意义上充当了上游供应商与终端客户间的中间商、集成商。

结果是,在人工智能解决方案业务中,云从科技操作系统的利润被摊薄,而摊薄的程度,与上游供应商的售价息息相关,云从科技处境较为被动。一位投资人认为,这也是AI企业商业模式面临的老大难问题之一:“成本极高,都是在亏钱,反而让上游赚钱了。”

对这点的一个证明是,云从科技的人工智能解决方案业务中分别存在需要安装调试的软硬件组合业务和技术开发业务,2018年至2020年,相应外购服务成本不断走高。

但是,成本的上升却没有创造出相应的业绩。从2019年到2020年,云从科技人工智能解决方案的外购服务成本5724.81万元上升到了7723.1万元,出售这部分服务的收入却从5.81亿元下滑到了4.85亿元。这意味着,作为“中间商”,云从科技将买来的服务转手出售,却打了“骨折价”。

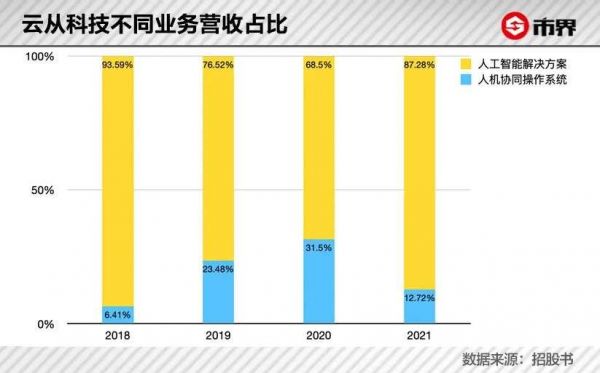

根据招股书,2018年到2021年各期,云从科技人工智能解决方案都是营收的绝对主力,营收占比分别高达93.59%、76.52%、68.5%、87.28%。

如果能够转型为以操作系统业务为重心,云从科技的毛利率无疑会得到改善。但这并不像说起来那么简单。

上述知情人士说到,当前云从科技人工智能解决方案占比偏大,是因为云从科技需要“先打好标杆项目和标杆行业”。他称,现阶段云从科技没那么厉害,“不是说有了操作系统,别人就会来用。”而这个标杆项目树立期需要持续多久,没有人能说清。

同时,在操作系统领域,云从科技还会与华为、百度、旷视等其他强劲的竞争对手狭路相逢。

旷视开发的Brain++平台与云从的人机协同操作系统定位类似。据旷视披露,2020年其自主软件营收为2.72亿元,略高于云从科技人机协同操作系统同期的2.37亿元。

周曦很早之前就做过判断:中国AI发展的核心在应用层,需要聚焦场景,本质是大数据与机器学习算法的融合,其成熟度决定了AI落地的进度。

这谈何容易。几年过去了,包括云从科技在内的多家AI企业,依然处在市场开拓期。

本文来自微信公众号“市界”(ID:ishijie2018),作者:董温淑,编辑:雷彦鹏,36氪经授权发布。

相关推荐

张学友演唱会上的“逃犯克星”,终于熬到上市

“歌坛神捕”张学友背后的黑科技公司,要上市了?

杭州杀妻案告破,警务 AI 也立功了

观察+ | 人民需要人脸识别

2020, 科技给世界建模

最前线 | 黄牛狂假票多,大麦想在张信哲演唱会上试试“无纸化”入场

马云谈“裁员”:阿里员工熬到3年很难 熬到10年是宝贝

美颜党的克星:AI技术一秒还原未修图的你

“化石级”产品互动百科,是如何熬到今天的?

DeepFakes天敌来了!伯克利紧急研发“火眼金睛”防伪克星

网址: 张学友演唱会上的“逃犯克星”,终于熬到上市 http://www.xishuta.com/newsview63898.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94998

- 2人类唯一的出路:变成人工智能 19666

- 3报告:抖音海外版下载量突破1 19423

- 4移动办公如何高效?谷歌研究了 18901

- 5人类唯一的出路: 变成人工智 18773

- 62023年起,银行存取款迎来 10172

- 7网传比亚迪一员工泄露华为机密 8253

- 8五一来了,大数据杀熟又想来, 7262

- 9顶风作案?金山WPS被指套娃 7129

- 10大数据杀熟往返套票比单程购买 7075