爱奇艺的终点是Netflix,而Netflix的尽头是爱奇艺

来源:摩灯计划

文 / 威廉周

1. 引子

Netflix最近的惨状估计大家都有所耳闻了。2022年第一季度财报在4月12日发布之后,因为订阅人数在第一季度减少了20万,股价应声而落,在一天内直接跌去35%,市值蒸发了500亿美金。很多人不知道的是,Netflix的股价自从2021年底爬到最高峰之后便已经连续下跌了好几轮,从下图可以看出来,相比峰值时刻的股价如今Netflix的股票已经跌去一半,难怪已经有投资人把Netflix告上了法庭,理由是Netflix没有在之前充分披露会员增长乏力的问题。

Netflix股价在去年年底达到690刀每股,在这次风波中叠加美股危机一度跌到170刀每股上下,这几天因为《怪奇物语》第四季上映又反弹了一些

可这又怎能怪得了Netflix,去年爱奇艺的裁员风波已经向我们揭示了订阅制长视频生意存在难以自证的问题,即便是坐拥世界市场的Netflix,一旦增长出现停止迹象,华尔街就不买账,良性循环的动能就被打断。在Q1的股东大会上,Netflix已经宣布要提供一个价格更低的广告套餐,而根据美媒Vulture的说法,公司内部甚至已经开始要求各部门经理盘算自己部门的人力成本。爱奇艺当年上市的时候被包装成中国版的Netflix,结果现在师傅学起了徒弟的门道,不禁让人感叹爱奇艺的尽头是Netflix,而Netflix的尽头其实是爱奇艺。

但长视频生意难做,不代表大家都应该洗洗睡了,毕竟人类永远有娱乐需求。而纯粹从商业角度来看,长视频平台在过去的十年当中,不论是花出去的钱还是其独特的播映模式,都早已深刻地改变了当今文娱行业的行业格局,因此我们还是要理智点看待Netflix和爱奇艺今日所遇到的难题。写Netflix的文章已经很多了,这篇文章既是总结,也提供一些新的观点。我会先从Netflix自身商业模式的问题聊起,然后再聊下行业的问题,最后再探讨下长视频和它所代表的“长内容”在如今这个专注力稀缺的年代所面临的更深层次的挑战。这篇文章我们只讲Netflix和美国文娱行业的东西,但不妨碍我们借点光来看看中国文娱行业的问题,毕竟,中美两者之间的相同点往往多于不同点。

2. 增长神话是福是祸?

我们先来捋下时间线。Netflix从90年代开始租盘卖碟到2002年上市,到06年追随youtube开始转型做流媒体,接下来的几年时间里凭借着大量采购优质内容和传说中的算法推荐,一路开挂将北美会员人数做到了2千多万。当时间来到2011年的时候,Netflix第一次出现了会员增长乏力的迹象,导致股价受挫,于是公司开始进军自制剧做了《纸牌屋》。没想到《纸牌屋》一炮打响,Netflix便开始不计成本地投入自制内容,公司的股价也从2013年开始跟随着会员人数一路昂首阔进。到2018年风光无两的时候,华尔街做出预估,Netflix全球会员人数将在2020年底突破2亿,而到2028年的时候,会员人数可冲破3亿大关。

然而事情总是不按照人们期待的方向发展,Netflix在2020年因为疫情居家红利,会员人数突破2个亿,但很快红利便消退,会员人数在2021年徘徊游走于2亿上下,这样的情况一直持续到了2022年,等来的结果却是Q1股东大会上公司宣布会员人数十年内首次出现下跌,同时警告在Q2还将继续丢失2百万会员。

从Netflix的发展变革可以发现,从诞生之初做会员制的租碟生意开始,Netflix的身家性命就一直和会员人数捆绑在了一起。导致这一局面的原因不难理解,因为公司的收入来源主要为会员付费。没有中间第三方的广告商需要迎合,Netflix做的生意并不是流量生意,而是公司和会员之间直接进行文娱内容买卖的DTC生意。会员给公司付钱,公司给会员做内容,羊毛出在羊身上,没有第三方广告商需要迎合。

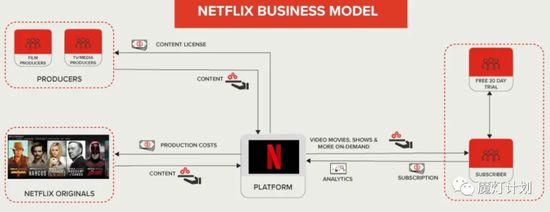

Netflix的商业模式

Netflix的商业模式 从本质上来说,Netflix通过互联网卖娱乐,和美国一众Direct-to-Consumer(DTC)的公司——比如Casper通过互联网卖床垫、Warby Parker卖眼镜、Allbirds卖运动鞋等等,从绝对单一的收入结构、互联网直销的商业模式、以及品牌大于产品本身的营销理念这些维度来看,大家用的是一套商业逻辑。只不过做娱乐成本过于巨大,且难以标准化生产产品(内容),严重影响了这条商业逻辑在文娱行业的发展表现以及呈现路径。如果按照Netflix的理想目标做下去,当平台上的所有内容都变成自制内容的时候,公司不光不用迎合广告主,甚至都不会再掣肘于其他内容商,Netflix会完全实现内容的自给自足和自产自销。

会达到一种怎样的效果呢?最近,那家中国电影人的“梦中情司”A24开始做起了自己的流媒体和会员制生意。新开的流媒体是给一些因疫情影响无法快速线下放映的片子做线上补救,而会员则是可以让观众以更多的折扣购买衍生产品。虽然目前两个业务的路径没有打通,但想象下如果未来A24真的做了一个自家的放映平台,观众通过成为会员可以直接在这个平台上看到A24的所有内容,那么A24以小众姿态圈地自萌,反倒是更接近了Netflix想要实现的目标,即内容生产(一流的生产能力)、发行(线上发行和排播)和放映(线上放映回收数据促进生产实现闭合)的一体化运转,真正实现文娱内容生意的DTC化。但是要让这个模式运转起来很困难,因为内容难以量产,尤其是考虑到Netflix比A24用户更大的体量,百口难调,因此如果A24距离这个目标还有10%的进度,那Netflix可能就还有50%。而A24更接近这一商业模式的理想状态,是因为它已经搞定了这个行业的基石,即稳定输出内容产品这一环。

A24最新搭建的Screening Room放映平台

A24最新搭建的Screening Room放映平台 我想要表达的意思是,目前来看娱乐行业的DTC化似乎只有做小众市场才可能成功,Netflix想要成为一家自给自足自产自销的娱乐公司,不是说完全不可能,只是难度不小。回到长视频行业我们时常会说到的一个“飞轮理论”,就是说如果想要继续在这条路上走下去,Netflix就需要更多的钱做内容,而募集更多的钱,Netflix就需要证明自己的会员人数可以持续增长下去的。在增长还有空间的时候,会员涨,股价涨,则收入涨,则好内容变多,每一环都紧紧相扣,使得整个飞轮得以自转的同时,还能沿着一条向上的曲线公转上去。

这条理论其实只讲了一半,就是长视频的飞轮前期确实是在这样运转的,但飞轮其实是需要越过一个临界点,才能停止这样亡命自证的内耗状态,稳定地进入理想的DTC模式的,一旦越不过,就会出现一个环节下跌引起整个飞轮开始反过来转动的危险。

在过去,人们认为这个临界点是开始盈利即可,但最近Netflix的状态让大家意识到,可能开始盈利还远远不够。至于这个点到底在哪儿,到底是由哪些指标决定的,是应该利润率达到20%?还是应该70%的自制剧都要收支平衡?没人知道也无从知道,一切都只能等待Netflix去吃这个螃蟹了。而在大洋彼岸的中国,一直在摸着鹰酱过河的爱奇艺也在今年第一季度首次实现盈利,接下来的路应该怎么走,也只能靠自己摸索了(当然爱奇艺可能从来就没完全搬弄Netflix的模式,不过这是另外一个话题了)。

只是可惜的是,在伟大的理想还未实现之前,Netflix已经需要先向现实做出妥协了。开通广告业务为增长寻找突破,虽然并不意味着这家公司就从纯粹的DTC内容公司转向吃流量饭了,但是打开广告就等于打开了潘多拉魔盒,这家公司在可预见的未来会与理想中那个自己越来越远。

最直接的挑战就是,有了广告会员了之后,Netflix应该如何处理广告会员对平台调性可能产生的影响?愿意看广告的人一定是在省钱和沉浸式体验两者之间,选择了前者而放弃了后者的人,那么这些人很有可能会更偏爱可以断断续续看的综艺和喜剧,这是否会在某种程度上影响未来的内容策略?至少从Hulu的经验来看,人选择了广告模式,广告也会反过来影响人的观影习惯,于是进而影响公司的内容策略。在这点上,Netflix倒是可以和爱奇艺取取经了,毕竟如何平衡AVOD和SVOD之间的关系,如何处理广告对平台调性的影响,倒是爱奇艺天天都在处理的问题。

HBO Max从2021年6月开始提供广告会员服务,目前广告会员人数占比为8%,而根据这个广告用户占比,我们可以预估出Netflix应该还会再收获一批愿意看广告的用户,短时间内增长还能维持。不过增长神话短期内还会有,但待到广告会员人数也封顶的时候,这增长飞轮还准备怎么推动?最关键的问题是,就算能继续维持,当羊毛出在猪身上,Netflix变成了一个广告收入占总收入30%的Netflix的时候,还会和当初那个自己一样吗?

3. 自己吹出来的泡沫咬着牙也得继续吹下去

除了公司自己的经营模式遭遇增长难题以外,Netflix还面临一个行业性的难题。

按照首席内容官Ted Sarandos在四月大会上表示的意思,Netflix接下来会继续保持之前高水平的制作投入以此为会员提供最好的内容。同时他指出,要保持会员增长,最关键的是要有持续产出爆款的能力,按照他的原话,每个月最好都能有一部像《Bridgerton》《The Adam Project》这样的爆款作品出来,让用户觉得留着Netflix的账号是值得的。

行业内普遍都难以解决的留存和粘性问题已经让Netflix意识到,只有持续不断地生产爆款才能留住用户,这里面“持续”和“爆款”两个词是关键——公司不能指望用户会有耐心等你半年才出一个爆款,也不应该指望用户看完爆款之后会因为腰尾内容而选择留下账号。继续加码头部项目、押注爆款的拉新效能,在这一点上,国外国内的老板们又一次达成了共识。

但是我们知道,做内容,实力重要,运气也同样重要,如果按照二八定律来算的话,那么即便是全部预算都拿来做优质项目了,真正能成为爆款的按20%的比例来估算,那其他80%的钱却也都实实在在花出去了,按照目前Netflix遇到的困境来说,还能再支撑这样大手大脚的花钱模式吗?

《纸牌屋》女主和导演

自从《纸牌屋》花了2亿大获成功之后,Netflix做自制剧的战术便是地毯式搜寻好莱坞有作品傍身的人,然后高价雇佣他们,并且对于他们的创作想法有求必应,于是就有了那么多“Netflix让我们想怎么创作就怎么创作”的行业佳话。很明显在生意红火的时候,不计回报、全面布局的拼量模式虽不有效但确实行得通,但是当生意萎缩的时候,战略肯定也会需要跟着转型收缩。根据科技媒体The Information的报道,其实从19年开始,Sarandos就已经开始和管理层说过需要更加注重制作成本的使用效率了,可以料想在股价腰斩的当下,对经营效率的管理要求应该会慢慢变成刚需。

而这一点背后更大的行业问题是,过去五年由Netflix带头吹起来的制作成本泡沫,已经无法在一时半会之内回归到正常水位了。Netflix在2021年一共制作了500多部自制剧,同时每年大概花费200亿美元用于内容制作(其他竞争对手大概在100-200亿这个等级)。根据一些美媒的观察,过去的10年时间内,因为Netflix带动发起的流媒体军事竞赛,已经让整个行业在方方面面都不可避免地产生了通货膨胀,原因无他,高度依赖爆款而争抢人才导致头部人才溢价,同时因为每年这些玩家投资了太多腰尾项目,需大于供的局面从整体上推高了行业的平均薪酬水平。

当整个行业都处在一个泡沫阶段,小到龙套,大到头部明星,所有人的定价都较流媒体之前的时代增长了不少。想来美国也不会有什么限薪令,更不可能会有平台之间的合作调价,想让这些明星主动降低自己的报价,显然是不太可能。从长远来看,Netflix也不比其他竞手平台有更强的议价能力,毕竟其他公司做长视频只是布局赛道,而Netflix是实打实的all in了长视频,因此这自己吹起来的泡沫,也只能继续咬着牙吹下去了,反正不能成为第一个戳破泡泡的人。

Netflix合作的一众头部明星+制片人,从上到下分别是 Ryan Murphy, Spike Lee, Laverne Cox, Alison Brie, Jane Fonda, Robin Wright, and Jason Bateman

Netflix合作的一众头部明星+制片人,从上到下分别是 Ryan Murphy, Spike Lee, Laverne Cox, Alison Brie, Jane Fonda, Robin Wright, and Jason Bateman 我们从商业发展原理来看,一切风口和热点的形成,都是先从一个概念开始,引来许多大公司争相入局,带领早期资本涌入,然后产业加速发展和整合,行业估值越来越高,这之后便开始出圈,吸引来自社会其他层面的资本,投机者和炒作者纷涌而至,于是一个风口就此形成,目前火热的元宇宙如此,长视频更是如此,只不过长视频是10年前开始热的,现在跑步进入冷却期。

成为风口没有问题,问题是长视频并没有借风口之力像其他互联网企业一样改变自身领域内的传统行业,这么多年来的流媒体大战,几大玩家没有搭建自己的全产业链团队,却花巨资买下行业内人才一段时间的使用权,一旦对手方支付了更多的钱,人才就又易主了。这就是为什么很多人笑称长视频苦了自己,造福了明星和制片人,想来也确实是这样。

有趣的是,那天看到New York Magazine说美国现在进入到了一个“an era of too much TV”的阶段,让人不禁联想起五六十年代那会儿,广播电视激烈的竞争之下同样导致的行业泡沫和大量电视节目被制作了出来,引得彼时联邦通信委员会主席Newton Minow就公开怒斥,美国电视已经变成了一个“大型的垃圾堆”(a vast wasteland)。想来历史果然只是在重复演绎自己,互联网可能改变了内容的放映模式,但却并没有改变传统影视行业的内容制作端,和过去的媒介比起来,长视频无非只是新瓶装旧酒罢了。

4. 为人类的专注力而战?

Netflix在很早前就宣称自己的竞争对手并不是其他的流媒体,而是所有一切可以被归类为休闲娱乐(leisure)的活动:

“As discussed in our Long-Term View, we compete with all the activities that consumers have at their disposal in their leisure time. This includes watching content on other streaming services, linear TV, DVD or TVOD but also reading a book, surfing YouTube, playing video games, socializing on Facebook, going out to dinner with friends or enjoying a glass of wine with their partner, just to name a few.” - Netflix IR

(如我们在长期目标里讨论的,我们和消费者手头有的一切休闲娱乐活动竞争。这包括在其他流媒体、直播电视、DVD或者TVOD上看东西,或者直接就是看一本书,看一会YouTube,玩电子游戏,在Facebook上社交,出去和朋友吃晚饭或者和伴侣享用一杯酒等等)

这样的豪言壮语,意味着Netflix将自己的战局一下子从同其他流媒体的局部战争扩大到了更宏大的、对人类专注力的总体战争上。

从信息科技发展史的角度来看,人类塑造科技,也同样被科技塑形。我们从最开始的远古时期用口头传播信息,到墓穴墙壁上的画画记录,到纸张被发明出来信息开始通过文字传播,再到中西方各自发明出印刷术,于是信息传播不再有阶级门槛,世界跑步进入大变革时代。直到第一次工业革命电报被发明出来,空间不再成为限制,信息传播的速度再进一步得到了质的飞跃。

而就在同一时段摄影技术也诞生了,人们发现了照片强大的吸引力,于是图像大规模入侵人类的日常生活,人类的专注力从文字叙述转向了更能调动情绪、更加直观的照片表达,于是到19世纪末,聪明的报商已经发现了“一张图片胜过千言万语”的道理。

进入20世纪,伴随着第二次工业革命的轰鸣声,电话、收音机、电影被发明了出来,信息以指数级增长,尽管一个普通人在日常生活中需要调动的五感在此时已经达到了上限,但人类社会依然马不停蹄地进行了发明创造,我们的社会文化于是气喘吁吁地跑到了第四个阶段——广播阶段。在这个阶段发生的事情大家已经都知道了,电视泛滥、内容泛滥,一个人根本看不完一年产出的所有电视和电影内容,而过剩的娱乐内容开始反向侵蚀到日常生活的方方面面,对需要专注力的严肃领域展开全面的掠夺。

然而人类的欲望并没有就此终止,在20世纪70年代开始我们进入了计算机技术垄断的全面信息时代。如果说在广播的时代,在繁复多样的信息内容之下,还只有一小撮精英能感受信息科技现代化所带来的精神迷失,那么在计算机的时代,专注力的缺失和信息过剩的疲乏感已经切实落到了每个人的日常生活当中。

我上Netflix的时候,都会有一种广泛的无力感,一种我这辈子都看不完这些东西的无力感。在页面上翻来覆去的,最后往往都会去看爆款,结束之后也再没有多余精力去关注其他。而更多的时候我发现,我想要“bingewatch”追剧的那种“劲”,往往要两三个月才会来一次,日常的时候很少会主动去打开Netflix看看今天消遣点什么,而短视频我却实实在在的每天都在贡献流量,如果再去掉其他娱乐生活花掉的时间,一共计算下来,每个月给Netflix贡献的时间可能也就区区十多个小时。

而根据Netflix的公司定位,导致我没有精力的“所有事情”,包括睡眠(睡眠也是休闲娱乐),在Netflix看来可能都是他的竞争对手。我们不评价这一目标是否是痴人说梦,但仅仅从我刚刚在上面花了大段描述的人类信息科技发展史就可以看到,Netflix的挑战是巨大的。尤其是站在2022年的今天,我们会发现除了短视频直播所代表的短平快内容在“注意力光谱”的左端对长视频形成挑战以外,还有游戏和元宇宙为代表的更加互动、更沉浸式的娱乐内容在“注意力光谱”的右端对长视频形成更为深远意义的挑战。

以Sandbox为代表的元宇宙游戏正在迅速崛起

以Sandbox为代表的元宇宙游戏正在迅速崛起 如果短视频造成的问题是对专注力的争夺,游戏和元宇宙所形成的挑战则是科技史里重复出现的前人技术遭遇后人抛弃的问题。如果Netflix将自己的竞争对手定位为所有的休闲文娱活动总和,那么Netflix就需要证明,自己所代表的长内容影像艺术,作为一个来自于20世纪初的媒介,是否在今日这繁复的科技乱战里,依然有足够的竞争力,是否依然可以在人类已经切成碎片的生活时间里,割据出一方属于自己的势力范围。

于是,Netflix既要面对专注力缺失的问题,又需要面对新技术革新带来的威胁,在这样的局势之下,可能Netflix唯一能做的还是回归到内容本身身上,去探究清楚到底什么样的内容是适合长视频的,是唯有长视频的媒介属性可以提供表达途径的。而在这一点上我们又看到了Netflix和爱奇艺的一体两面性。虽然两者所面临的市场截然不同,但是作为两个市场长视频的代表,两家公司最终都需要回归到内容本身去回答这一道关于艺术、关于科技与人的哲学命题。

5. 尾声

我相信,就像书籍在历经几百年的变迁之后,依然有自己旺盛的生命力一样(一个冷知识:2021年中国图书零售市场码洋规模为986.8亿,全年票房也仅才472.58亿),人们对长内容的需求也一定会继续,只是当这样的需求缩水之后,市场是否还可以供出一个几千亿市值的Netflix?如果不能的话,恐怕Netflix的市值还有得缩水。

而我们之所以戏称爱奇艺的尽头是Netflix,而Netflix的尽头是爱奇艺,是因为Netflix纯粹的DTC商业模式,是我们已知的做长视频生意的天花板,并且因为这份“纯粹”获得了不少口碑,只是当经营跨不过上文所说的那个商业模式临界点的时候,在各种趋势反转之下,Netflix也将不得不像爱奇艺一样,开拓各种复杂的支线业务,甚至进行成本收缩,来帮助公司开源节流逆转局面。

无论怎么样,我都祝Netflix好运,也祝爱奇艺好运,两位都是all in长视频的企业,都在各自的战场上,在和广泛的信息科技对人的异化中,力图证明着人类对专注力的需求。我并没有觉得有什么好必要同情资本家的,我只是觉得,企业是一部分人类意志的载体,而这一部分人类意志所代表的东西,至少从科技史的角度来说,是人类的自救和自我保护——而仅仅是这一点,也是值得写此文表以致敬的。

相关推荐

爱奇艺的终点是Netflix,而Netflix的尽头是爱奇艺

刚融五千万刀的马来西亚iflix:对标爱奇艺,而不是Netflix?

爱奇艺“腾化”

爱奇艺的平衡术

内外交困,爱奇艺难题待解

会员涨价难「救」爱奇艺

爱奇艺,还是亏了

亏损百亿后,爱奇艺想要看清未来

亏损百亿后,爱奇艺依旧看不清未来

哔哩哔哩市值超过爱奇艺,是吹起来的吗?

网址: 爱奇艺的终点是Netflix,而Netflix的尽头是爱奇艺 http://www.xishuta.com/newsview64120.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243