B站不想成为“良心版爱优腾”

曾被视为“中国版YouTube”的B站,越来越像爱优腾了。

6月9日晚间,B站发布2021财年第一季度业绩。上季度,B站营收和用户仍然保持两位数百分比的增长;但综合来看,这并不是一份令人满意的财报。

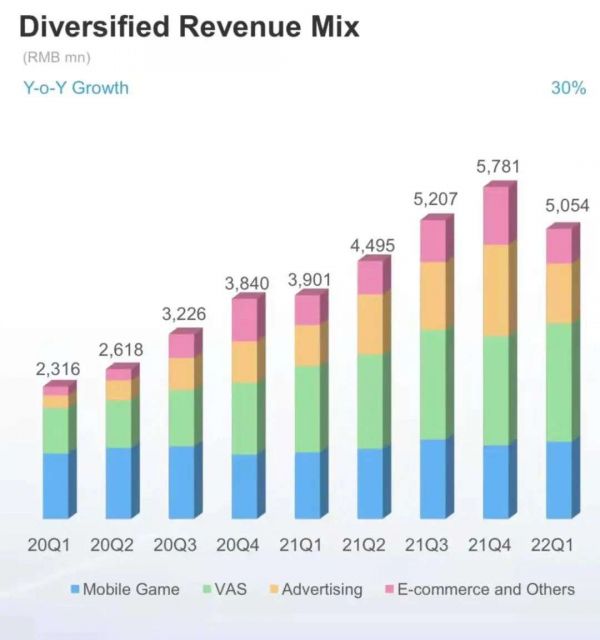

第一季度,B站营收达50.5亿元人民币,同比增长30%,环比下滑12%。由于是商家营销推广淡季,叠加游戏版号暂停发放、3月以来新冠疫情反复等不利因素,B站能够取得这一成绩已属不易。

不过,相比2021全年62%的营收增速,B站上季度营收仅增长30%,落差不小。尤其是游戏和电商业务,上季度同比增速已跌至20%以下。

B站过去9个季度的营收构成

另一方面,B站的营收成本继续攀升,上季度同比增长43%至42.5亿元;其中面向UP主、主播的收入分成成本为21.5亿元,同比增长53%;成本增速明显超过营收增速,B站重投内容换增长的转化效率有所下滑。

收入跑不赢成本的结果是,第一季度B站毛利润同比下滑13.8%;净亏损同比扩大153%;排除股权激励、无形资产摊销、公允价值变动等因素,经调整净亏损同比扩大85.4%至16.5亿元。

财报发布后,B站美股股价大跌14.78%,报于25.32美元。相较129.24美元的52周高点,B站股价已累计跌去近80%。

但上季度十几个亿人民币的亏损,并不会给B站带来真正的危机。截至3月底,B站持有现金、现金等价物、定期存款及短期投资247亿元,足以支撑未来几个季度的运营。更何况,B站同时在美股和港股挂牌,又有腾讯等巨头撑腰,融资方式和渠道并不少。

从最近几个季度的财报来看,B站真正的难题在于,它想学抖快发力短视频,却放不下爱优腾式的付费会员收入,存在一定程度的战略摇摆。

一方面,B站很早就意识到了短视频的冲击力。为了避免被真正的后浪——抖音、快手、视频号所淘汰,它从2020年起逐步加强站内短视频生态的建设,推动创作者产出短小精悍、原生竖版的视频和直播,意欲成为三大玩家之外的第四股力量。

另一方面,以会员费为主体的增值服务收入已成为B站的现金牛。为了持续扩大这块收入,B站不断扩大对中长视频的投入,既包括给UP主更多分成,也包括推出更多自制综艺,购入更多第三方版权内容等。这套以扩大用户付费率为导向的经营手法,又让B站不由自主地向着爱优腾的商业路径靠拢。

这种左右互搏,正成为B站向上突破的最大阻力:获取更多付费会员的需求,促使B站加码老用户习惯了的中等长度横版视频,并不断购入新的资源,提升会员吸引力;而短视频浪潮来势汹汹,B站也不可能视而不见,必须分出精力和资源积极应对。

与短期亏损相比,怎样打通长短视频、横竖视频之间的隔阂,把重金打造的内容社区和版权库彻底盘活,从根本上迭代商业模型,才是B站未来几个季度的头等大事。

A

把增值服务扶起来,一直是B站2018年赴美上市后的发展主线。

B站的增值服务主要包括大会员、直播及其他服务,其中每年收费168元的大会员是重中之重。过去几年,这块业务的收入占比稳步提升;2020年第四季度首次超越游戏,成为B站最重要的收入来源。

从2020年第四季度至2022年第一季度,B站增值服务的营收贡献率从33%上升至41%,稳居首位,且增速高于游戏。上季度,这块业务的同比增速为37%,比游戏业务的16%高了21个百分点。

B站的其他收入来源还包括广告和电商等。这些板块的增速更快,但目前体量相对较小,且非B站的传统优势项目,受宏观经济环境和市场竞争格局的影响较大。可以预见,未来几个季度,增值服务仍将是B站的“带头大哥”。

B站增值服务表现如何,关键看会员收入的变化。

今年第一季度,B站的月活跃用户(MAU)达2.936亿,同比增长31%;月均付费用户达2720万,同比增长33%。两者增速基本一致,表明用户付费率十分稳定。

B站要想增加付费用户规模,首先要扩大普通用户基数。B站近两年倾力打造《后浪》、跨年晚会之类的爆款内容尝试破圈,目的就是圈进来更多人,为付费转化奠定基础。

另一方面,在会员费不太可能大幅上涨的情况下,B站要想增收,就必须继续提高从“白嫖”到付费的转化效率。这就需要持续提供更多优质内容,让充值会员显得更划算。

B站内容大致分为PUGV(专业用户创作视频)和OGV(专业版权视频)两大类。前者主要靠各个领域的创作者,后者则需要平台自己花钱制作或采购。

过去几个季度,B站一直尝试做这两类内容的扩列。在PUGV领域,它划分出知识区,扶持专业创作者;而在OGV领域,B站做出《说唱新世代》和《风犬少年的天空》两大爆款后,接连上马一系列自制综艺,比如《90婚介所》《有点心机又如何》《万籁》等,还专门采购了足总杯等赛事版权,以迎合体育迷的口味。

然而,B站的这套组合拳动作虽多,但效果并不惊艳。知识区在诞生了罗翔、无穷小亮、半佛仙人等现象级UP主后,尚未跑出同等量级的新锐选手;而新出品的自制综艺虽然观看量并不少,却难以再现当年全网热议的盛况。

更值得注意的是,B站的“优质内容—会员收入”转化模型的效率出现了下滑迹象。

2021全年,B站收入分成成本为77亿元,同比增长77%。相对应的,B站增值服务收入为69亿元,同比增长80%,略高于成本增速。

但到了2022年第一季度,B站收入分成成本为21.5亿元,同比增长53%;同一时期的增值服务收入为20.5亿元,同比增长37%,比成本增速低了16个百分点。

也就是说,B站在内容上每多投入1块钱,带来的收入增长却不到1元。B站最看重的增值服务可能面临增长放缓的风险。

B

B站之所以大力卖会员,初衷是打破对游戏业务的过度依赖。

2018年上市时,B站超80%的收入来自游戏业务,尤其是爆款手游《FGO》(《命运:冠位指定》)。这种单调的收入结构引发了外界普遍质疑,促使B站做出改变。

过去几个季度,B站增值服务的营收占比不断提升,游戏业务则逐渐退居第二。上季度,B站游戏的营收贡献率降至27%。同一报告期内,游戏为腾讯带来了32%的收入,而网易游戏的营收占比更是高达73%。以此来看,B站已经基本远离了游戏依赖症。

旧的问题刚刚解决,新的问题很快出现。

以卖会员为重心的增值服务不断扩张,让B站越来越像一家付费墙视频公司,难免被拿来与爱优腾相提并论。而这恰恰是B站不希望看到的。

其实,在付费会员这块业务上,B站做得比传统视频网站好得多。

从商业化潜力来看,今年第一季度,B站月均付费用户为2720万人,增值服务营收为20.5亿元,平均每人每月贡献25元收入;相比之下,爱奇艺月度平均单会员收入只有14.69元,相当于B站的约60%。

而在用户体验上,B站的吃相也显著优于爱优腾,即使是“白嫖”用户也能免费观看大部分内容,尤其是播放量占比90%以上的PUGC内容。而在三大长视频平台上,免费用户几乎寸步难行;就算充了钱,还有会员广告之类的奇葩套路等着你。

但B站的尴尬在于,它并不想成为“良心版爱优腾”。

一方面,长视频立业多年而成果渺茫,再加上乐视暴雷的恶劣影响,非常不受资本市场的待见。三大平台中,唯一独立上市的爱奇艺如今股价不到5美元,市值不到40亿美元,仅为鼎盛时期的1/10。

在这种情况下,B站就算把会员卖得飞起,也逃不出与爱优腾类似的估值范式。过去一年间,B站股价震荡走低,从120美元上方跌至30美元以下,市值只剩100亿美元左右。这里面固然有中概股寒冬的因素,但B站自身缺乏兴奋点也是重要原因。

另一方面,视频网站想靠收会员费活下去,已经被证明是一件格外辛苦的事情。

不久前,爱奇艺发布第一季度财报,十二年来首次实现季度盈利,一时间轰动舆论。但细究起来,爱奇艺上季度不仅经历了波及全公司的大裁员,还把内容成本压减了19%,这才好不容易挤出几个亿人民币的利润,“首次盈利”成色不佳。

事实上,B站同样面临长期亏损的难题,而营收重心从游戏转向增值服务并未有所帮助。

今年第一季度,B站经营亏损为19.9亿元,同比扩大93%;同一时期,营收仅增长30%。重压之下,今年4、5月份,B站屡屡被传裁员,涉及主站、直播、游戏、电商等多个部门。

而在去年第四季度的财报分析师电话会议上,B站CFO樊欣预测,公司将通过降本增效,2022年实现亏损收窄,盈亏平衡则需要等到2024年。

B站不赚钱的痛点,其实并不比爱优腾更轻松。只不过,它手握“Z世代+二次元+视频化”三张王牌,再加上《后浪》等爆款营销事件的点缀,能够撑起乔布斯式的“现实扭曲力场”,并以“市梦率”在资本市场上获得超额估值。

但如今,资本市场正变得愈发冷静。

上季度,B站营收同比增速只有30%,与2021全年的62%,以及去年第四季度的51%相去甚远。在炒股社区雪球上,有用户评价B站已经从“增长型”回归“价值型”股票。“市梦率”不再有说服力,B站正在回归凡尘。

C

从过去一年的新动作来看,B站已经意识到了增值服务的局限性。虽然仍在大力卖会员,但它也在寻求一些更底层的改变。

最显著的变革是,B站试图加大短视频的占比,从而创造更多内容增量和商业化机会。

按照B站CEO陈睿的说法,平台在两三年之前就有了许多竖屏视频。从去年开始,B站开始测试一个名为Story Mode(故事模式)的短视频功能,部分用户点击APP左上角的用户头像,即可跳转至短视频瀑布流,上下滑动切换。

在去年第四季度的财报电话会议上,陈睿反复提及Story Mode,称这一功能的日活跃用户渗透率已超过20%,用户点赞占比达到30%。

而在昨晚的第一季度财报电话会议上,陈睿宣称B站竖屏视频的播放量占比已超20%,且呈现持续上升趋势。此外,“Story Mode的商业化模式非常成熟,在广告变现效率和直播转化率上都表现良好。”

陈睿

但这并不意味着,B站要全面转向短视频。它更希望在保留核心的前提下,有限度地取用抖快的精髓。

“几年前我们做直播的时候,有用户担心我们会变成直播产品,但事实并非如此,直播融入了我们的PUGV中。Story Mode也一样,B站不会变成短视频产品,而是短视频会变成B站生态的一部分。”陈睿说。

陈睿认为,竖屏短视频提供的是增量,而不是蚕食现有流量,也不会改变现有PUGV生态。在他看来,Story Mode带来的播放增量甚至有可能超越现在的PUGV播放量。

B站做短视频的优势不少。它拥有一个活跃的创作者社区,UP主做惯了长视频,如今改做更简单的短视频,可谓降维打击;此外,B站围绕弹幕文化生长的UP主私域流量,也为短视频内容的冷启动提供了天然土壤。

但B站面临的挑战同样很多。

最大难题是,抖快布局日久,在国内短视频领域的用户渗透率接近100%,二者中间还夹着一个虎视眈眈、背靠微信的视频号。大多数网民并没有专门到B站刷短视频的心智和习惯路径,植根抖快的头部创作者也很难跳槽至流量小得多的B站。

此外,B站擅长在平台内培育UP主,比如罗翔就是在这里名声远扬;但对于那些花费重金挖角而来的大V,比如曾经的“斗鱼一姐”冯提莫,B站似乎并不擅长充分利用。这意味着B站很难靠砸钱挖人迅速打出短视频的新招牌。

但无论如何,倘若不想在收会员费的乏味生意中越陷越深,短视频是B站必须要打的一场关键战役。它不仅将带来用户和流量,也有机会开辟出更多场景下的变现机会。

目前,B站在短视频领域虽有布局,但与抖快相比仍有很大差距,需要先从产品形态和运营手法上补课。在增值服务、游戏等老牌业务增长放缓之际,短视频正承载着B站继续向上突破的最大希望。

本文来自微信公众号“字母榜”(ID:wujicaijing),作者:彦飞,36氪经授权发布。

相关推荐

B站不想成为“良心版爱优腾”

15点50事件:优爱腾为何同时狙击B站

B站,请远离爱优腾

未来是B站和西瓜的, 优爱腾活着就是胜利

B站的后浪,会把爱优腾拍在沙滩上吗?

焦点分析|在B站的“剪刀手”视频里,优爱腾不再是敌人

2021年将新推188部动画,爱优腾加上B站你选谁?

爱优腾还手了

焦点分析 | 爱优腾暂停内战“老友重聚”,得亏有 B 站这“一生之敌”

优爱腾还需要《老友记》吗?

网址: B站不想成为“良心版爱优腾” http://www.xishuta.com/newsview64461.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94938

- 2人类唯一的出路:变成人工智能 19132

- 3报告:抖音海外版下载量突破1 18849

- 4移动办公如何高效?谷歌研究了 18375

- 5人类唯一的出路: 变成人工智 18234

- 62023年起,银行存取款迎来 10114

- 7网传比亚迪一员工泄露华为机密 8160

- 8顶风作案?金山WPS被指套娃 7088

- 9大数据杀熟往返套票比单程购买 7037

- 10五一来了,大数据杀熟又想来, 6755