三大运营商,站在云市场第一梯队的边界

时至今日,在云计算领域,国内市场与国际市场的分化愈发显著,国内市场或将走出一条与国际市场截然不同的路径,而其中最大的变量则来自三大运营商的进场与冲击。

以天翼云、移动云和联通云为代表,国内通信运营商的云品牌逐渐在众多云厂商之中“杀出”,逼近国内云市场第一梯队的边界。

通信运营商的「云」游戏:国际巨头败走,国内巨头杀入“决赛圈”

就通信运营商在云计算领域的表现来说,国内市场与国外市场可谓“冰火两重天”。

在国际市场上,通信巨头早已败走退场。2017年,Verizon、AT&T相继退出云服务市场,前者将虚拟私有云业务卖给了IBM,后者则与Oracle(甲骨文)达成交易,将数千个电信运营商内部数据库迁移到Oracle Cloud IaaS和PaaS。

比起云计算,现如今国际通信巨头更关注自家的通信技术服务和产品的发展。今年以来,Verizon先后激活了数千座5G信号塔,以此来为客户提供5G服务。而对于需要用到云计算的业务,则是与微软Azure、谷歌、AWS等国际云巨头开展合作,比如Verizon就正在与微软Azure、谷歌等联合开发边缘云计算产品。

相对通信巨头在国际巨头的清冷处境,在国内市场,通信运营商做「云」却是一片红火。尽管此前也由于国际通信巨头的退场备受争议,但现如今伴随着天翼云、移动云、联通云的业绩越来越突出,国内通信运营商似乎也已经尝到了云业务的“甜头”。

根据2021年财报数据,2021年中国电信天翼云营收279亿元,同比增长102%;移动云营收242亿元,同比增长114%;联通云稍弱,营收163亿元,同比增长46%。对比市场上的其他厂商来看,阿里云营收792.5亿元,同比增长30.2%;华为云营收201亿元,同比增长30%;百度智能云营收151亿元,同比增长64%。

尽管市场体量比不上阿里云、华为云等,但在今天的环境下,通信运营商的云业务依旧能保持三位数的增长态势,其后程发力大概率要改写国内的云服务市场格局。

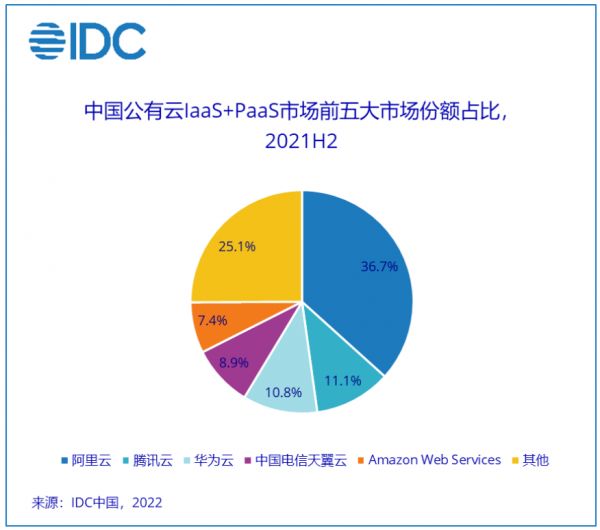

其中,在三大通信运营商的云品牌之中,又以天翼云表现最优。根据IDC最新发布的《中国公有云服务市场(2021下半年)跟踪》报告,在中国公有云IaaS+PaaS市场,天翼云以8.9%的市场份额位列第四。

总的来说,在国内云计算市场,阿里云一骑绝尘,稳居第一梯队,而天翼云、华为云、移动云、联通云、百度智能云等依托相对不错的营收成绩占据第二梯队。其中,又以天翼云、移动云为代表的通信运营商阵营,增长势头最为强劲,是目前最有可能打破国内“一超多强”格局的玩家。

国内云厂商「拉锯」:技术厂商阵营向上,通信运营商阵营向下

由于通信运营商的加入与冲击,国内的云计算市场大概率会走出一条与国际市场截然不同的发展之路。

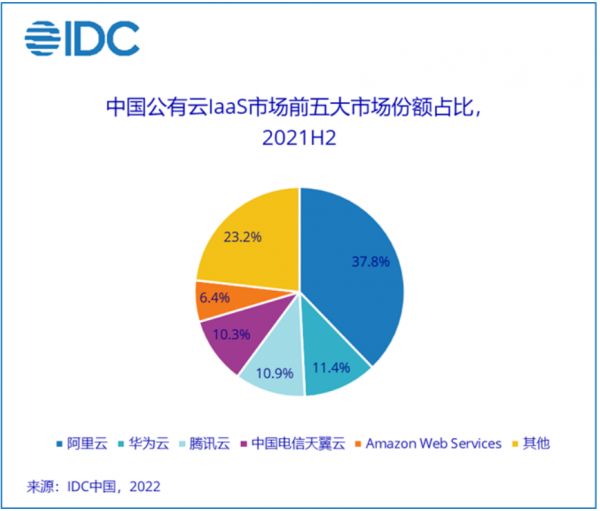

在国际市场上,云巨头们都有着相对完整的云业务体系,从IaaS层到PaaS层再到SaaS层,基本全面覆盖云产业全链路。就基础层建设而言,亚马逊AWS在全球云计算IaaS市场的份额占比达到38.92%,而微软Azure也达到了21.07%,两大云厂商牢牢把持住了云计算IaaS市场将近60%的份额,构成的双巨头格局很难在未来短时间内打破。

相对来说,国内云计算IaaS市场的版图就没有这么极端。目前,仅是阿里云占据较大的一部分市场,占比为37.8%,而剩下的超过60%的市场由其他厂商占据,其中华为云占比11.4%,腾讯云占比10.9%,天翼云占比为10.3%,亚马逊AWS占比6.4%,较国际市场的格局更为均衡一些。

也就意味着,其实在国内市场,云计算的发展路径还没有完全明确,谁做基础建设(IaaS),谁做平台开发(PaaS),谁做应用服务(SaaS),或者是像国际云巨头一样大包大揽,尚未确定。

如此,国内的云计算市场依旧留给了天翼云、移动云、联通云、华为云、百度智能云等后发者不少的机会与增长空间,阿里云一家独大的格局还未完全确定。

前者作为通信运营商,具备显著的央企优势和资源统筹能力,正在从基础建设层面切入,而后者作为高新技术厂商,具备领先业内的AI技术体系、5G技术体系以及众多消费级、产业级产品,正在持续强化应用服务能力。

这也就意味着,未来中国的云计算市场或将出现上下两层分化的局面,即由通信运营商阵营等国家队稳住基础设施建设,由高新技术厂商等市场巨头开拓应用服务边界。

从目前三大通信运营商的动作来看,云基础设施建设是旗下云品牌的重点业务。

根据中国电信财报披露,目前公司有超过 700 个数据中心,对外提供服务机架规模达到47万架,其中近80%部署在京津冀、长三角、粤港澳大湾区、成渝4个重点区域,形成2+4+31+X+O的资源布局,与全国一体化大数据中心布局高度契合。

与此同时,移动云也全面完成了全国整个N+31+X的基础布局,并将持续投入上百亿元加码云资源新型基础设施建设,以匹配全国八大一体算力网络枢纽节点布局。

不管是从政策风向还是三大运营商的云基建开展,都能看到通信运营商阵营对于云市场的重点仍旧放在了基础设施建设之上,由此构成三大运营商在云计算领域的基本面。

但,这并非是三大运营商在云计算领域的全部,除了IaaS层,三大运营商仍有想要向上走,进入PaaS层和SaaS层的规划。像天翼云、移动云、联通云三家通信商云都有着自己的SaaS产品,涉及协同办公、电子政务、金融、物流等产业场景。

但,这些SaaS层产品,不管是市场影响力还是服务能力,与市场上的同类型产品如钉钉、企业微信相比,都还有一段不小的差距。根据根据QuestMobile的最新数据,2022年4月,钉钉MAU(月活跃用户数)高达2.26亿,企业微信MAU也达到了9530万,对比来说,市场上的SaaS服务已经相对成熟且完善,三大运营商很难在其中分一杯羹。

但,全链路的开拓依旧是每个云厂商在当前阶段的主流趋势。不仅仅只是三大运营商,哪怕是阿里云、华为云、百度智能云等高新技术企业旗下的云品牌都在向IaaS层、PaaS层以及SaaS层拓展,试图成为国内的AWS。

这样大包大揽的局面,在中国可能吗?感觉几率不大。中国需要的云模式一定是自主、安全且稳定的。

去年,国资云的概念不胫而走,尽管还没有官方定义,但风口之下也充分释放了国家对于云开发的高度关注与强度干预。当前,国家对于「云」的定位与开发有着高度的关注和战略警惕性。云,作为数字经济的关键支撑,为了保证未来国家数字经济发展的安全性、自主性,以三大运营商为主的国家队或将要承担起更多的云基建工作,由此也将加速国内云计算市场的分化。

那么,届时留给阿里、百度、华为等技术厂商的增长空间或许就不多了,更广泛的增长将来自应用层,基础层的建设尽管可以涉足,但大概率也是在与国家队的合规协同之内。

写在最后

对于技术厂商而言,更多的机会是来自云端之上的技术应用与服务延伸。

像百度,自升级百度智能云以来,就一直在强调云智一体的概念。实际上,云+Ai结合对于百度而言,由此带来的竞争力是双向的,不管是“最适合跑AI的云”,还是“能在云上跑起来的AI”,都将支持百度跨越未来诸多的不确定性周期。

极端一点来说,哪怕未来的云都归属为国资云,没有第三方云的存在,百度依旧可以借助其当前在云智一体架构上成长起来的AI继续在国资云上驱动旗下数字产业发展。

这是当前各大技术厂商既做云,也做AI、5G、大数据等前沿技术布局的原因。当三大运营商站在云市场第一梯队的边界,国内未来的云产业格局也将迎来变革,而如何应对未来的不确定性,将成为技术厂商所需要思考的主要议题。

对于三大运营商而言,云是确定的,IaaS层的大规模布局也是确定的,这关系到国家未来数字经济的战略安全,唯一的不确定性就在于同样作为市场主体,运营商的云业务又将如何突破其他技术厂商的积累与布局,进入PaaS层和SaaS层。

这种锦上添花的动作,在接下来一段时间内,或许将进一步激化国内云服务市场的竞争矛盾,由此带来通信运营商阵营与技术厂商阵营之间高度紧张的业务竞争。

本文来自微信公众号 “智能相对论”(ID:aixdlun),作者:陈选滨,36氪经授权发布。

相关推荐

站在悬崖边的酷派

三大运营商2020年5G计划

三大运营商半年报:年内至少50城将商用5G

电信运营商收紧云主权,不想再当背后的大佬

三大运营商移动用户发展现天花板,5G消息稳步推进挑战犹存

三大运营商借5G消息围攻微信,就问张小龙怕不怕

三大运营商半年报:营收下滑仍能日赚4亿,5G进程加快

疯狂的在线教育:巨头进场、烧钱、二三梯队出局

今日头条的边界逻辑

云计算的未来,属于“国家队”?

网址: 三大运营商,站在云市场第一梯队的边界 http://www.xishuta.com/newsview64541.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213