冲刺科创板的树根互联,凭什么被马化腾看好?

导语:树根互联的交表,被外界看作是工业互联网平台资本化的又一个里程碑。但三年累计亏损金额超过13.42亿,大客户过于集中的树根互联想要挑战传统工业的江湖地方,依然是任重道远。

提到全球工业机械领域的霸主,必然少不了三一重工的一席之地。

但在三一重工创始人梁稳根心中,哪怕把企业做到了世界第一,他依然心中有个遗憾。2012年,三一重工收购国际巨头普斯迈斯特,基本意味着在龙门吊、泵车等领域三一重工成为世界最顶尖的品牌。

问题是,在收购完成之后,梁稳根看到德国普斯迈斯特无人工厂的场景,异常震撼,让他当时下了在三一重工推动工业信息化3.0部署的决心。

然而,当时的中国信息化和智能化没有达到如今高深的地步,实现黑灯工厂或者全自主生产是一个不可能达到的目标。

2016年,看到国内工业信息化发展水平上升,梁稳根认为达到自己想法的机会来了,于是把作为接班人培养的儿子梁在中推到前台,让他创办了一家高科技企业——树根互联。

这是一家旨在将新一代信息技术与制造业深度融合,开发了以自主可控的工业互联网操作系统为核心的工业互联网平台――根云平台,实现了工业信息化领域部署平台技术的突破。

6月2日,上交所受理了树根互联的科创板上市申请。根据招股书(申报稿)内容,此次上市树根互联拟募资15亿元。而梁在中通过直接和间接持股方式,合计持有树根互联58.54%股份及其对应的表决权。

关键,这家企业的其他股东堪称豪华。根据之前21世纪经济报道的新闻,树根互联背后的股东除了三一重工及梁稳根本人入股之外,马化腾旗下的腾讯创投以4.08%股权位居第6大股东;而先进基金、国开基金则分别持股0.9%、0.41%,表明了国家层面的扶持态度。

也因此,树根互联的交表,被外界看作是工业互联网平台资本化的又一个里程碑。

01丨招股书喜忧参半

树根互联之所以引发外界关注,核心点在于这家企业近三年来的营业增速超过84.71%,已经成为增速最快一批工业互联网创业公司。

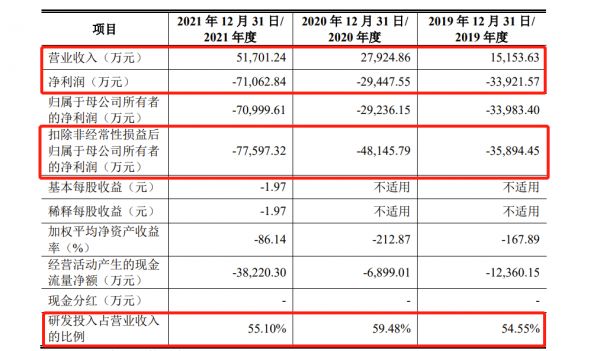

IPO申请书显示,2019年至2021年,树根互联营业收入分别为1.52亿元、2.79亿元和5.17亿元,近三年营收复合增长率达84.71%。而且伴随业绩的快速增长,树根互联在工业互联网领域技术优势得以持续提升,解决方案应用场景的逐步丰富。

目前,根据IPO申请书介绍,根云平台已接入并激活近90万台设备,覆盖工程机械、装备制造、汽车制造、电力等48个个工业细分行业,打造了包括铸造、纺织等在内的20个产业链工业互联网应用,服务于三一集团、长城汽车、金川集团等知名客户,并通过这些中心生产企业的带头作用,带动大批上下游企业完成数字化转型。

这样的业绩背后,是庞大的科研投入。

根据IPO申请书披露的数据,树根互联2019-2021年三年累计研发投入5.34亿元,2021年树根互联研发投入占总营收比达55.10%,这一占比同样高于约97%的科创板上市公司。而且树根互联的研发人员占员工总数的46.10%,截至2022年4月末已共获得62项专利授权,其中发明专利59项。此外,已获得软件著作权141项。

然而,让树根互联此份IPO申请书引发争议的,也在于这样高额的研发的投入带来整体公司的亏损。

上市申请书提供的财务数据显示,2019-2021年树根互联对应的归母净利润分别为-3.40亿元、-2.92亿元、-7.1亿元;树根互联营业收入由1.52亿元增长至5.17亿元,但归母净利润均为亏损,而且三年累计亏损金额超过13.42亿元,亏损金额是营业收入总额的141.56%。

对于亏损的原因,招股书中也有了说明。

根据材料信息显示,树根互联认为公司所处行业技术门槛高,研发投入大,需要保持较大强度的研发投入,以及工业互联目前正处在发展初期,产品、服务仍处于推广、提升阶段,尚未体现出规模效应。所以目前亏损无法避免,而且可能“后续或存在累计未弥补亏损的风险”。

但由于树根互联亏损金额处于一个极度上升的曲线,还没有看到顶点,其短期内扭亏为盈的可能性并不大。而且树根互联现在所处的赛道实在太新,商业模式以及客户的需求都还在探索中,后续这家公司利润上的波动还会不断闪现。

而因为亏损严重且远超营业收入,树根互联不得不依靠大量的融资来确保日常经营的稳定。招股书财务数据显示,公司经营活动产生的现金流量净额持续为负。这三年树根互联经营活动产生现金流量净额分别为-12,360.15万元、-6,899.01万元以及-38,220.30万元。

这也是为什么近几年树根互联拼命融资,甚至想方设法也要拿到科创板上市门票的重要原因。

02丨巨头扎堆工业互联网

信息显示,树根互联这两年拿到了大量的投资。最近一次是2020年底,树根互联完成由IDG资本领投,腾讯战略投资,海通投资、科源产业基金、天雅资本、建信金圆及现有股东众为资本跟投的8.6亿元C轮融资,成为国内首个“自主可控的工业互联网操作系统独角兽”。

这是这家平台吸引经纬中国、国投创新、和君资本等投资之后,再一次获得了顶级投资机构的加持。

而腾讯的跟进,恰恰说明了互联网巨头对于工业信息化领域的关注。

近年,腾讯承接了液晶面板制造行业龙头型企业华星光电项目,有消息称,该项目是目前为止国内最大规模的工业AI质检项目。最新的钛媒体报道显示,近一年腾讯的工业AI团队花了300多天的时间,深入到了上海富驰高科的产线,为这家制造企业定制了一套3C AI视觉质检解决方案。

看到这个领域的还有百度。

在某3C精密零部件的制造企业,百度智能云的AI质检方案将检测效率提高了近9倍,为企业年节省成本4000万。

在中国化纤行业的龙头企业恒逸化纤工厂,百度智能云的智能质检系统改变了过去依靠人眼+手电筒的传统质检模式,大幅提升了质检效率;

当初从首钢的AI质检出发,5年长途跋涉,百度智能云AI质检走进了电子、汽车、钢铁、纺织、能源、航天等十余个行业。

当然,阿里云也在发力。

2017年,阿里云研发了业界首个工业视觉AI方案,并逐步应用于钢铁、化纤、汽车等领域。至此之后,这也让阿里云的收入组成正变得更加多元化,其中来自非互联网行业的客户收入贡献率进一步提升。截至2021年12月31日,非互联网行业的客户收入,占抵消跨分部交易影响后阿里云业务收入的52%。

现在看,互联网巨头都开始利用之前解决客户需求的积累,在意识到客户痛点的基础上,把方案整合让企业开发AI应用变得异常简单。这意味着平台不光是开源,而且深耕于产业实践,就有了很多在产业端的应用案例,可以让企业第一时间使用。

当然这些巨头的加入,也让工业互联网成为资本密集之地和最火热的投资赛道。这样的背景下,此次根云互联递表科创板,就有了让投资人想象的空间。

03丨何时能够“断奶”?

然而,树根互联要想达到投资人期盼的高度,可能还有很多山峰需要攀登。

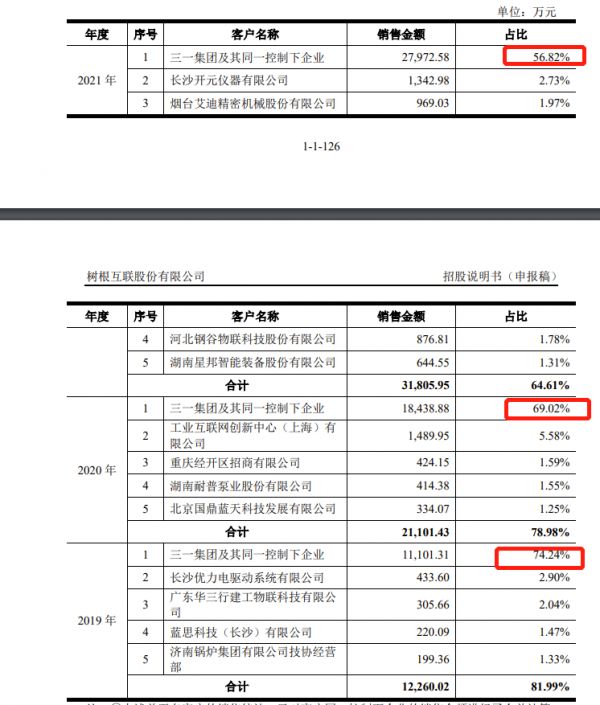

当下,他们面临的首要问题就是如何应对“断奶”。实际上,树跟互联一直以来就存在大客户过于集中的问题,而绝大多数的大客户要么是三一重工,要么就是其上下游的企业。

根据IPO申请书数据,三一集团及其同一控制下企业连续三年成为树根互联第一大客户群。2019-2021年树根互联与三一重工和关联企业之间的销售收入合计分别为1.11亿元、1.84亿元和2.8亿元,占各期营业收入的比例分别为74.24%、69.02%和56.82%。

而在三一重工及关联企业之外的其他几个大客户,单个收入占树根互联当年总收入占比都没超过3%。

这其实说明树根互联的大客户化战略根本就没有进展。

毕竟,对于一家互联网软件公司来说,只有想方设法做大大客户群,才能在不断拓展的相应市场面前占得先机,也才能迎战市场风波时具有底气。

比如阿里云要切入产业互联网,也是先打造分行业的拓展团队,重点突破大客户才逐渐形成优势;华为云干脆就是副总裁带队,分出重点行业和企业群挨个突破;更别提腾讯的千帆计划与百度飞桨的架构师体系了。

然而目前从树根互联客户群体的组成看,大客户化战略并没有真正落地。

这个结果,一方面与树根互联产生的原因有关,毕竟完成三一重工工业4.0提升的重任,是树根互联出现的前提,而在满足三一重工整体发展过程中形成的技术基础和平台,才是树根互联当下产品化的基石。

另一方面,其实也跟这家公司技术过于专业,市场拓展成本过高有关。由于这家公司的产品过于专业,针对的是生产企业在研发、生产、制造、一线管理、供应链管理等等方面的信息化和数字集群与分析的需求,使得这家公司的产品在市场拓展方面无法利用广告等快速信息普及工具,必须使用单个客户拓展的销售模型。

这就让这家公司在营销方面所需要的成本和投入比较大。因为对于每个客户都必须由销售经理和技术顾问单独对接的企业来说,高昂的人工成本,差旅费用补贴等等,会成为困扰这家企业销售费用居高不下的一个重要因素。

然而,树根互联2019-2021年在销售费用上的投入分别为9598.75万元、9386.19万元和1.8亿元,占当期总收入的比例都没超过30%。

现在看,树根互联大部分的额外投入给到了研发和维持公司正常运营方面,在市场营销方面不舍得投入。但如果没有大规模的市场投入和庞大市场团队的建立,不能尽快的扩展1对1服务的客户数量,就不可能迅速摊薄系统开发的成本,从而减缓这家公司盈利的时间。

如果增加市场营销方面的投入,这家公司技术研发的投入得不到保证,会拖累其在市场竞争中的技术优势。

这是当前一个最大的矛盾,或者说是树根互联想要完全从三一重工“断奶”,必须要解决的问题。

04丨弯道超车的机会

树根互联也意识到了这一点。此次上市融资的15亿元资金中,其中有3亿就是用于营销与客户体系建设项目。

但树根互联没有意识到的是,在市场拓展上的缓慢,现在却让他们在竞争中没有了先发优势。

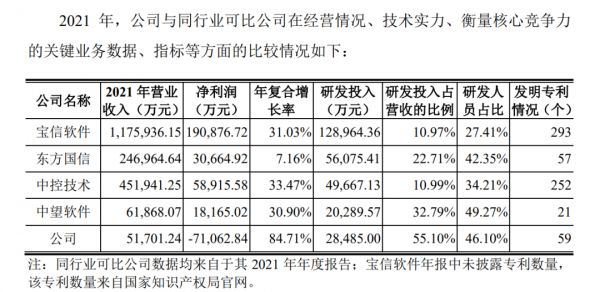

首先,树根互联是当下工业互联网软件领域企业中,唯一一家净利润是负值的公司。通过树根互联IPO申请书中与竞争对手相应数据比较的表格可以看出,2021年行业营收最高的宝信软件,其营业收入总额几乎是树根互联的20倍。而在所有列出主要软件公司营业收入的排名中,树根互联的收入也是行业最低的。

这说明宝信软件已经有了自己稳定的客户群,并形成了产品体系和客户的知名度。这两点恰恰是树根互联所缺乏的。因为根据树根互联IP0申请书,其大客户除了三一重工之外的几家,年年都在更换。

更加表明树根互联的市场还远未被接受,想挑战传统市场霸主地位依然任重道远。

其次,树根互联不是没有机会。通过比对年复合增长率、以及研发投入和研发投入占比可以看出,树根互联在市场发展层面的实力逐渐凸显,技术能力也在逐渐展露锋芒。

关键,树根互联的发明专利均与工业边缘服务技术、工业操作系统内核技术、工业大数据引擎技术等工业互联网平台核心技术领域相关,相较于同行业可比公司,公司在工业互联网平台技术领域分布较为完整。

这点很重要,或者说树根互联已经形成了自己的产品技术体系,夯实了未来发展的基础。

当然,工业互联网依然处于一个高速发展的阶段,这给树根互联追上同行业领先企业并产生市场优势,给予了等待时间。

来自知名咨询调查公司弗若斯特沙利文数据显示,2021年,中国工业互联网平台及相关解决方案市场规模达到432.8亿元,并将在未来保持高速增长,预计2025年市场规模将达到1,931.2亿元。2021年到 2025年期间,中国工业互联网平台及相关解决方案市场年复合增长率为45.3%。

因此,市场不断增长空间,给予各个公司追赶的机会,树根互联也不例外。

现在看,能与制造业场景深度融合的、拥有大规模设备连接能力、多源工业大数据和 AI 分析能力、多样化工业应用开发协同能力,可提供基于平台交付应用、端到端一站式解决方案的平台企业,将处于竞争优势地位。

只能说,树根互联未来发展的空间依然广阔,但是问题也存在,急需管理团队利用智慧和经验去解决,未来交给时间来验证。

本文来自微信公众号“数科社”(ID:sktxs0),作者:柠溪,36氪经授权发布。

相关推荐

雷军冲刺科创板

36氪独家 | 工业互联网企业「树根互联」完成8亿元C轮融资,IDG领投、腾讯参股

科创板IPO大狂欢

平衡车企业九号智能冲刺科创板,为何对小米“又爱又恨”?

「致远互联」科创板敲钟,A股迎来第二家协同OA厂商

又一家心脏支架公司冲刺科创板:赛诺医疗能否在器械集采下突围?

零营收,数亿亏损,泽璟生物入场科创板的背后

旷视科技拟募60亿冲刺科创板,AI独角兽相继受考验

36氪首发 |「树根互联」完成5亿元B轮融资,已建14个垂直行业云平台

科创板IPO大狂欢:市值飙升,财富自由的声音响彻云霄

网址: 冲刺科创板的树根互联,凭什么被马化腾看好? http://www.xishuta.com/newsview64549.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94977

- 2人类唯一的出路:变成人工智能 19453

- 3报告:抖音海外版下载量突破1 19184

- 4移动办公如何高效?谷歌研究了 18691

- 5人类唯一的出路: 变成人工智 18555

- 62023年起,银行存取款迎来 10150

- 7网传比亚迪一员工泄露华为机密 8218

- 8顶风作案?金山WPS被指套娃 7118

- 9大数据杀熟往返套票比单程购买 7061

- 10五一来了,大数据杀熟又想来, 7059