分拆上市,海康机器人迎来“成人礼”

将萤石网络送上科创板之后,海康威视又有了新的动作。

6月10日晚,海康威视发布公告,董事会决议通过拟分拆所属子公司海康机器人至创业板上市。

实际上,去年年底,海康威视就已经启动了分拆海康机器人至境内上市的前期筹备工作。在去年的公告中,海康威视表示,将海康机器人分拆上市的原因在于借力资本市场,拓宽公司创新业务融资渠道,从而进一步推动海康机器人的发展。

值得注意的是,萤石网络和海康机器人都同属海康威视的创新业务。据悉,除了萤石网络和海康机器人以外,海康威视的创新业务阵营还包括海康微影、海康汽车电子、海康存储、海康消防、海康睿影、海康慧影多个板块。

可以看出,海康威视在安防业务之外,在不同细分领域上都做了相应布局,如今,在智能家居领域的萤石,在制造业的海康机器人,率先跑了出来。

2016年开始,海康威视的财报中开始陆续披露创新业务的业绩情况。作为“安防一哥”,海康威视的主业增速疲软,创新业务表现更为亮眼。

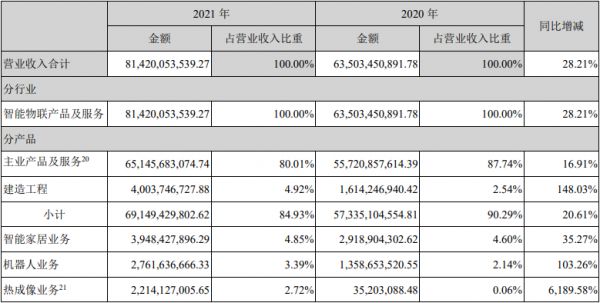

数据显示,2018-2021年,海康威视营收增速分别为18.93%、15.69%、10.14%和28.21%。而在2018年之前,海康威视营收增速基本保持在30%以上。

图源海康威视2021年财报

图源海康威视2021年财报

相比之下,创新业务的增速要远超主业增速。2021年,海康威视创新业务共实现营业收入122.71亿元,同比增长98.93%,占收入比例达15%。

而在所有创新业务中,除了萤石网络以外,机器人业务的发展势头最为强劲。

海康威视年报显示,2019年—2021年,海康威视机器人业务营收分别为8.14亿元,13.59亿元和27.61亿元,同期分别占上市公司总收入的1.41%,2.14%和3.39%。

业绩爆发式增长的背后透露出什么信号?在萤石网络之后,海康机器人能否撑起海康威视下一个十年的千亿市场?

海康威视在智能制造的野心

2016 年,海康机器人诞生。

彼时,人工智能爆发,在巨头扎堆的安防红海,海康威视谋求转型,寻找新的增长极。于是,8大创新业务全面铺开,涉及智能家居、机器人、汽车电子、存储器等多个领域。

可以说,海康机器人就是海康威视在智能制造领域的野心。

以视觉感知、人工智能和导航控制等技术为核心,海康机器人延伸了海康威视的产品线,开拓了移动机器人和机器视觉两大业务线。

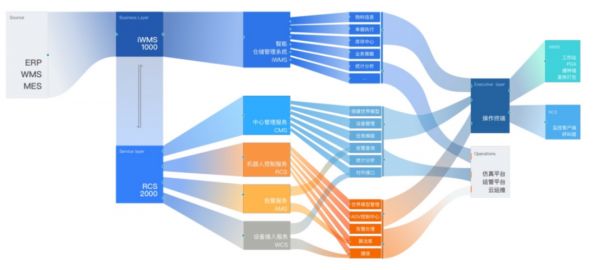

从第一代的潜伏系列移动机器人发展至今,海康机器人已经形成了潜伏、移载、叉式和料箱四大类机器人硬件产品线和机器人调度系统RCS、智能仓储系统iWMS两大软件平台。其中,四大硬件产品系列覆盖了从原料入库、产线物料配送、半成品转运到成品发货各大物流运输环节。

硬件决定下限,而软件决定上限。

海康机器人的机器人调度系统RCS拥有调度、仿真、数字孪生三大系统,将解决方案通过数字化的方式再现模拟,以降低项目的试错成本。同时,多台AMR的集群调度也能通过该系统实现,让AMR由单体智能迈向群体智能。而智能仓储系统iWMS则充当仓库管理员的身份,通过汇集仓库的物流信息,实现移动机器人、管理者和场景之间的实时连接。

图片来源于,海康威视2021年报

通过软件和硬件的配合,海康机器人的解决方案主要聚焦于汽车、3C电子和新能源等时下较为热门的制造行业,这些也是智能机器人的必争之地。以汽车行业为例,海康机器人用开放的软件平台,提供包含多种软件对接模式、多品类AMR协同调度、多级缓存满足不同备料模式的AMR解决方案,以此快速响应汽车制造的生产节拍。

而伴随着移动机器人兴起的,还有机器视觉。

随着人工智能的兴起,机器视觉在技术上成熟度大幅提升。再加上近些年来,新能源汽车、锂电、半导体等领域的火热催生了机器视觉的庞大市场。据GGII(高工产业研究所)公布的数据,从市场规模来看, 至2025年我国机器视觉市场规模将达到415.92亿元。

提到机器视觉,大家最先想到的可能是旷视和商汤,这两家以算法见长。而海康的机器视觉业务包括2D视觉、智能ID和3D视觉三大产品线,更偏上游的硬件和工业方面的应用。

2D工业相机的优点在于起步早,现阶段的技术更为成熟,在诸如尺寸检测、条码读取等简单场景的应用得比较广。但其局限在于,获得的目标图像是二维平面图,无法获知物体的空间坐标信息。

面对高精度、复杂的任务,3D视觉所提供的信息采集丰富度要比2D视觉更胜一筹。

在实际的应用中,以3D传感技术为核心的3D视觉能够获取三维信息,从X、Y轴扩展到X、Y和Z轴,实现2D视觉难以实现的功能,例如检测物体的高度、平面度、体积以及三维建模等。

作为机器视觉的重要发展方向,海康机器人的3D视觉产品线主要聚焦于高精度3D测量和3D视觉引导控制两个领域。

以分拣场景为例,在自动化拆码垛的应用中,机器人面临的最大问题就是垛形复杂多变,箱体种类繁多且随机。而海康机器人的3D视觉解决方案围绕机械臂应用,能够将3D相机获取的信息传送至机器人软件控制平台,利用深度学习算法定位箱体的位置,再通过智能的路径规划提供准确的抓取点位、放置点位和轨迹点位,引导机械臂快速做出抓取和码放的动作。

海康机器人3D定位抓取系统

除了2D和3D产品线,海康机器人还有智能ID产品线,主要用来做工业场景下的视觉定位、尺寸测量、缺陷检测以及信息识别等应用。

通用型硬件产品以智能相机和智能读码器两款产品类型为主。以智能读码器为例,结合机器视觉的条码识别技术,智能读码器能够对物流标签码、喷墨DM码、低对比度DPM码等进行精准读取,满足3C、半导体和FPD等行业内的信息采集需求,这些行业生产节奏快,各类电子元器件和液晶面板上的二维码非常小。

6年成长路

6年时间里,海康机器人踩中了智能制造和机器人的风口。

财报数据显示,2021年,海康威视营业总收入为814.20亿元,同比增长28.21%;其中,机器人业务实现较大幅度增长,贡献营收27.6亿元,同比增长103.26%,显著高于总体营收。

同时,2020年和2021年上半年,海康威视机器人业务营收同比增长66.91、124.83%,同期毛利率分别为48.21%、47.37%。据悉,目前移动机器人行业软硬件一体的整体解决方案的毛利率在40%~60%左右。

据统计,海康机器人的机器视觉业务已有客户逾7000家,其移动机器人业务也累计获得全球客户数超1500家,交付机器人逾3万台。据高工机器人产业研究所(GGII)调研统计数据,海康机器人是2021年中国市场移动机器人整体销量最多的厂商。

而在海康机器人公司正式成立之前,它还只是一个规模不大的机器视觉业务部。

彼时,国内移动机器人的市场规模和商业化程度还没有发展起来,多数厂商都刚刚成立甚至还没成立,仍然在技术突破和产品探索层面。

2015年,海康机器人发布了首款网口面阵相机,随之而来的还有第一代产品潜伏式移动机器人的问世。这是海康机器人两大业务的雏形。

罗马并非一日建成。2016年,海康机器人桐庐基地近800台AGV协同作业的项目,才从真正意义上为大规模落地拉开序幕。

此后,海康机器人开始加速产品布局,陆续发布了多款机器视觉产品和移动机器人,除了潜伏式移动机器人以外,重载型、移载型、叉取式和料箱机器人也分别于2016、2017、2019和2020年陆续上线。

图源海康机器人官网

2019年,海康机器人在移动机器人市场保有量超10000台。2021年,其AMR的出货量超过30000台。

事实上,海康机器人四大系列的硬件产品并不是从研发之日起就确立的。

海康最早的潜伏式移动机器人对标的是亚马逊的kiva机器人,跟早早在仓储物流领域布局的亚马逊相比,海康仍稍显稚嫩。而同为国内kiva类机器人的巨头,海康和快仓、极智嘉在竞争上也没有显著优势,在产品策略上,海康选择了利用全场景覆盖打开局面。

根据海康威视历年的财报,2019年以前,移动机器人的种类并没有明确的划分。在2019年的财报中,首次将潜伏、叉车、移载和重载四个系列的产品进行归类。2020年,海康又将四个系列的产品矩阵缩减为三个系列,把重载型移动机器人和料箱机器人分别归到了移载和叉车的类别里,形成潜伏、移载和叉车的“铁三角”。

直到2021,新款潜伏机器人Q3和Q5、移/重载、叉取以及货箱到人机器人的发布进一步提升了场景的覆盖率,针对不同的场景最终形成了四大硬件产品系列。

移动机器人除了“拼硬件”,也同时在“拼软件”。

去年9月,在海康机器人智造大会上,海康机器人发布新一代移动机器人(AMR)架构平台“智能基座”。这个平台专门为差异化的场景提供定制化的解决方案。

在项目交付的过程中,客户需求的定制化一直困扰着海康机器人。AMR的解决方案往往会遇到标准化的产品和定制化的客户需求之间的矛盾,完全按照定制化的路径来走不切实际,所耗费的交付成本也很高。

基于此,“智能基座”借助模块化、组件化的设计形成标准化的平台,以此建立可规模化的复制。同时,智能仓储系统iWMS也发布了3款低代码开发组件,以灵活应对非标准化的客户需求,降低交付成本,为产品的大规模落地提供了条件。

图源海康机器人官网

软硬件结合,这也是机器人行业的趋势。

而机器视觉的业务也在从最初的2D产品,向AI和3D发展。

海康机器人副总裁张文聪在2021年机器视觉发布会上曾言,作为机器视觉未来主要的发展方向,AI和3D将会是海康机器人的持续发力点。研究适合机器视觉的小样本训练算法、无监督学习算法和迁移学习等技术,在3D上重点投入,都是海康机器人在未来要做的事情。

在今年3月的机器视觉新品发布会上,海康机器人在这些技术方向上,推出了工业相机、智能相机、3D相机等硬件产品,还带来了升级版的VM4.2软件。

自立门户后,更激烈的市场竞争

在自立门户以后,管理团队的自主性更强,但同时,海康机器人需要独自面对的是更为激烈的市场竞争。

伴随着产品的标准化和成本的下降,仓储物流机器人赛道已经开始迈入大规模的商用阶段,各家在移动机器人领域的竞争愈发白热化。

据统计,截至2021年,整个AGV/AMR机器人产业链相关企业超过600家,其中,主营产品为工业应用移动机器人(AGV/AMR)的本体企业约为220家。

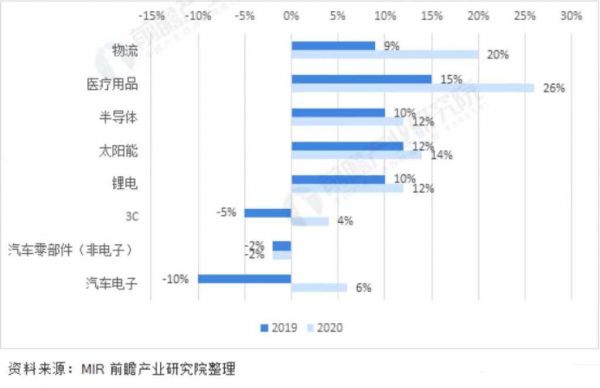

而下游需求攀升也在推动着市场化进程的加快。其中,以3C、锂电池、新能源汽车、光伏、半导体等热门领域的需求较为突出,由于利润相对较高,这也成了移动机器人厂商们的“兵家必争之地”。

对行业和场景的争夺,也让布局AMR的玩家越来越多。在这个细分赛道上,除了海康、极智嘉和快仓以外,斯坦德、迦智科技、优艾智合、灵动科技也是近些年表现较为突出的厂商。

伴随着融资的升温,AMR厂商的扩张速度还在不断加快。据统计,2022年一季度,移动机器人融资事件共7起,融资总额超7亿。

而融资热还在持续。近日,同为仓储物流机器人赛道的海柔创新获得了获过亿美元的D+轮融资 ,未来机器人和蓝海机器人也于6月分别完成了C+轮融资和A+轮融资。

在移动机器人关键的卡位期,更加考验海康机器人的业务落地能力。

而机器视觉赛道,也同样在“卷”。

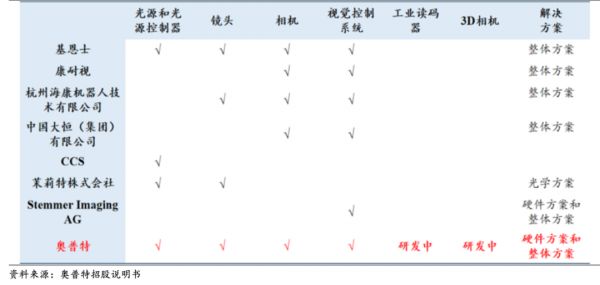

随着2D成像逐步升级,结合AI技术的3D视觉市场也成为了未来的主战场。在机器视觉领域,海康机器人要面对基恩士(美国)和康耐视(日本)两大国际巨头,以及国内的奥普特、中国大恒等公司。

公开数据显示,2020财年,基恩士中国市场收入为40.9亿元,康耐视大中华地区收入约 11 亿元,而奥普特的营收仅为6.42亿元。国内市场仍被国际巨头占据大量份额,海康在国内市场的扩张势必要于两大巨头展开竞争。

另外,国产的机器视觉赛道还有矩子科技、天准科技、大恒科技和华睿科技,此前,华为也将“华为安防”更名为“华为机器视觉”,宣布进军机器视觉领域。

巨头林立、腹背受敌,海康机器人的机器视觉进击之路似乎并不平坦。

尽管前方暗流涌动,但海康想要在机器人这个正在成长的赛道上走得更远,上市“成人礼”是必经之路。

本文来自微信公众号“光锥智能”(ID:guangzhui-tech),作者:关注前沿科技的,36氪经授权发布。

相关推荐

分拆上市,海康机器人迎来“成人礼”

海康机器人冲刺创业板,距离国际巨头还远,出路是技术创新?

东软系频频分拆上市,“软件教父”刘积仁谋的什么局

大公司裂变,分拆上市进行时|钛媒体深度

微创医疗机器人:IPO转板港交所,微创系分拆3公司上市后1+1>2?

大公司分拆上市:拆与不拆,难念的经

分拆上市盛宴,VC/PE机会来了

AI行业寒潮下,智能物流机器人产业迎来“风口”

分拆上市门槛下降,VC/PE机会来了

焦点分析 | 比亚迪半导体“大刀阔斧”推进分拆上市,意欲何为?

网址: 分拆上市,海康机器人迎来“成人礼” http://www.xishuta.com/newsview64729.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216