36氪研究院 | 2022年中国农业无人机行业洞察报告

近年来,随着大批农村适龄劳动力向城市转移,面对大片良田,我国农业生产经营者利用自动化机械完成生产的需求显著增加。在利好政策的助推下,农业无人机成为推进农业机械化的重要举措之一,技术水平、普及程度和市场规模大幅提升。未来,随着数字化、智能化技术与无人机产品和农业场景深度融合,农业无人机有望为智慧农业赋能,有效加快农业现代化建设,助力乡村振兴。

1、发展环境

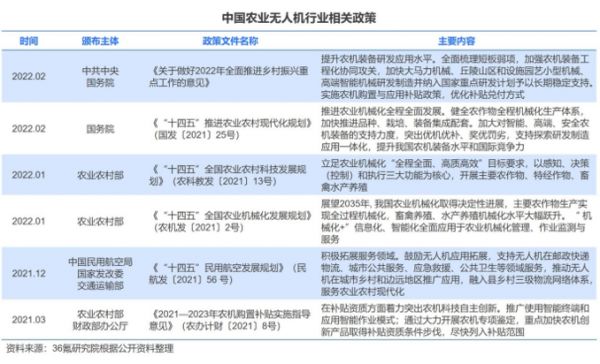

政策环境:政策多维发力促进农业无人机研发应用

近年来,我国颁布系列政策鼓励农业无人机发展。一方面,着力推动农业无人机研发和制造水平提升。2022年2月,中共中央、国务院印发《关于做好2022年全面推进乡村振兴重点工作的意见》,提出应提升农机装备研发应用水平,将高端智能机械研发制造纳入国家重点研发计划并予以长期稳定支持。另一方面,为农业无人机购置提供补贴。2017年起,我国实施了农机购置补贴引导植保无人机规范应用试点工作,2020年广西、广东等20个试点省份共申请中央财政补助资金2.23亿元,补贴购置植保无人九千余台。《2021-2023年农机购置补贴实施指导意见》提出,我国将全面开展植保无人驾驶航空器购置补贴工作,进一步强化财政支持力度。

技术环境:无人机通用技术成熟,新基建提供基础支撑

尽管我国农业无人机产业起步时间较晚,但近年来在政府、高校、科研单位、企业等积极探索下,无人机相关技术发展迅速。一是我国无人机研发可为农业无人机提供通用零部件和系统开发基础。我国自20世纪50年代正式开始研制无人机,主要发力领域在军用领域。当前,我国飞行器研发制造、飞控系统等通用技术和产品已达到世界一流水平,而军事无人机技术的部分民用化可降低农业无人机的研发门槛。二是5G等新基建为无人机农业应用提供了稳定的通信环境支持,同时芯片、传感器、电池、摄像装置等无人机零部件技术的革新也带动整机成本下降,推动了农业无人机的应用和普及。

2、发展现状

产业链结构:由上游软硬件供应商和设计测试商、中游农业无人机品牌商及下游流通和应用端构成

产业链上游为软硬件供应商和设计测试商。硬件供应商主要提供主控芯片、电池、云台等产品,软件供应商主要提供航测软件、无人机云系统等服务;设计测试商负责提供总体设计和集成测试等服务。当前,我国主控芯片、单片机、陀螺仪等飞控部件自主研发水平较低,80%以上的高端零部件来源于海外领先厂商。

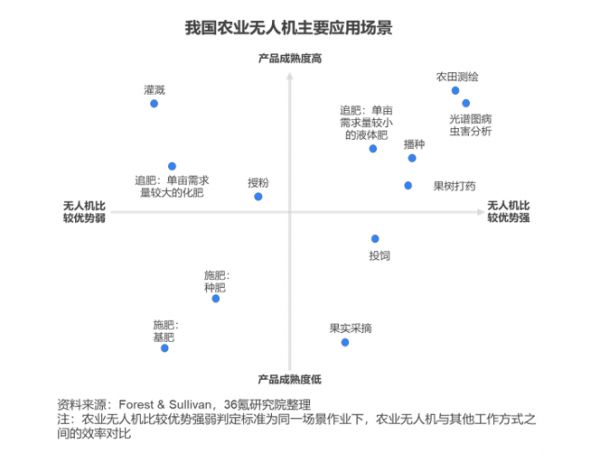

中游为农业无人机品牌商,也是整个产业链的核心环节,整合上游软硬件基础上为下游的用户提供无人机产品、培训、保险、金融、植保等服务。目前市场份额最大的两家厂商为大疆创新与极飞科技。农业无人机整机产品以植保无人机、遥感无人机为主,应用场景集中在植后管理环节的打药作业、农田测绘和虫害分析等方面,无人机播种、追肥、投饲等场景待进一步开发。

下游是流通和应用端,主要包括经销商、服务团队和农业生产经营者。其中服务团队是指批量采购无人机并为农业生产提供飞防植保等系统作业服务的专业团队,随着农业无人机商业模式创新,服务团队的组织形式和业务模式也在不断创新迭代。农业生产经营者包括从事农业生产的个人和农业生产经营组织。

市场规模:整体规模处于高速增长阶段,区域市场分布不均

我国作为农业大国,拥有20亿亩基本农田,每年需要大量农业机械进行辅助田间作业。随着无人机在农业领域应用场景拓展,近年来我国农业无人机市场规模呈现快速增长态势。Forest&Sullivan数据显示,2020年-2021年我国农业无人机市场规模增长迅猛,2021年市场规模达到28.63亿元,同比增长率为124.2%。随着农机补贴政策升级和无人机智能化发展应用,我国农业无人机市场有望进一步打开。2022年-2025年,我国农业无人机市场将保持稳定增长,预计2025年市场规模可达115亿元。

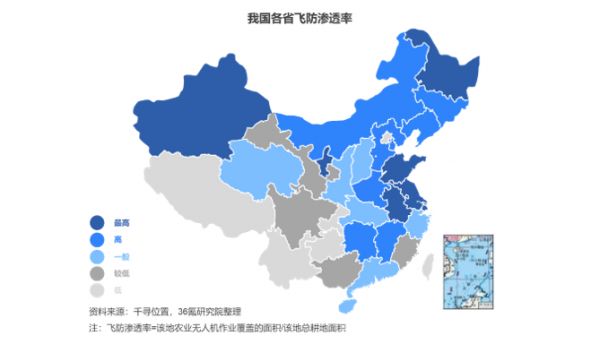

我国地域辽阔、农业自然条件差异极大,导致当前农业无人机区域市场分布不均。土地平坦广阔的黑龙江、新疆等地农业无人机市场普及程度较高,而地势崎岖、地块较小、人口密集地区市场有待进一步开发,未来发展潜力较大。千寻位置数据显示,2021年我国新疆飞防渗透率达到80%,而重庆仅为1%。

技术路线:多系统多路线并行发展,电动无人机成为主流产品

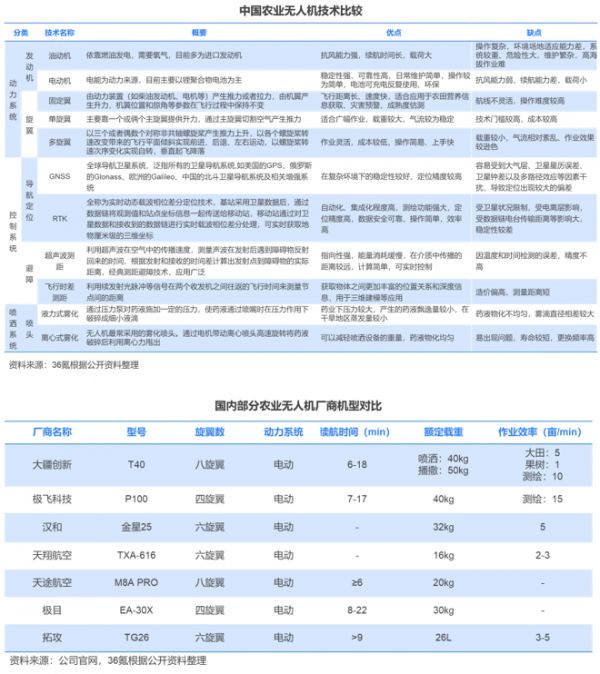

农业无人机硬件配套装备与软件控制系统主要包括动力系统、飞控系统和喷洒/播撒系统等。动力系统为无人机提供动力能源,主要分为油动和电动系统两种类型,其中油动系统多采用进口发动机;电动机具备成本低、稳定性强等优点,是目前市场上的主流产品。当前电池续航多在30分钟以内,随着锂电池技术发展和石墨烯等材料应用,农业无人机续航时间有望提升至1小时以上。飞控系统为无人机整个飞行过程提供控制与决策。在定位与导航上,GNSS导航定位和RTK定位技术成为主流技术;在航向测定上,部分厂商采用双天线或组合导航系统以提高航向精度和抗干扰性。在避障上,常见技术包括RTK技术、超声波测距、单目和双目传感器、微波雷达、飞行时差测距等。国内农业无人机飞控系统产品处于世界领先地位,代表性产品包括极飞科技SUPERX2农业飞控、大疆A2&A3飞控和一飞智控Finix200M等。喷洒系统是无人机中用于喷洒农药防治病虫害的功能系统,其中喷头技术主要分为液力式雾化、离心式雾化2种路线,我国在此基础上研究出旋转式液力雾化、静电液力雾化等多种新型喷头,满足高精准作业场景需求。

3、发展展望

行业集中度持续提升,配套服务成为企业布局重要方向

近年来,农业无人机行业发展迅速,企业数量增多,竞争较为激烈。随着行业规范准则的设立与逐步完善,农业无人机行业准入壁垒将逐渐提升,已在行业内取得一定成效的企业将具备先发优势,行业集中度将逐渐提升,品牌格局逐渐呈现二八分布。行业企业将主要在产业链中游发力,从承载力、续航能力、药液漂移、降低环境影响等方面着力提升农业无人机性能。同时,无人机配套服务(如农业大数据服务平台、农业物联网等)也将成为企业布局的重要方向,为未来农场提供更高精度的地理信息、农作物成长监测等数据以及智能化植保方案,提高作物产量和质量。

新一代信息技术融合创新勾勒智慧农业发展前景

当前,我国农业生产已经进入机械化为主导的新阶段。中国农业机械化协会数据显示,2021年,全国农作物耕种收综合机械化率超过72%。未来,发展农机大数据和智慧农机装备是我国农业机械化和农机产业转型升级的重要方向。无人机有望与智能技术、农艺制度、农业经营、农田建设等进一步融合,更深入地介入农业领域,影响农业全行业链条,支撑智慧农业发展。如“无人机+感应器+大数据”在农业领域融合应用,可形成多层次、全方位的“农业地图”,将土壤信息、作物信息、气候信息和农户信息汇总和分析,进一步深度参与农业全流程作业,形成农业领域智慧化系统解决方案。

36氪研究

36氪研究院根据行业发展、资本热度、政策导向等定期输出高质量研究报告,帮助政府、企业、投资机构等快速了解行业动态,把握发展机遇和明确发展方向。同时,研究院致力于为全国各级政府、企业、VC/PE机构、孵化器/产业园区等提供专业定制化咨询服务。

公众号

相关推荐

36氪研究院 | 2022年中国垂直农场行业洞察

36氪研究院 | 2022年中国滑雪培训行业洞察报告

36氪研究院 | 2022年中国氢能行业洞察报告

36氪研究院 | 2022年中国医疗AI行业洞察报告

无人配送行业报告:物流“最后一公里”商业化进程探究|36氪创投研究院

2019中国农业食品投融资报告:下一个十亿美金的投资机会在哪儿?

36氪独家| 「极飞」完成12亿元中国农业科技领域最大一笔商业融资

为客户定制一站式解决方案,「奇航」发力无人机应用行业落地

LET’S CHUHAI CLUB 发布《全球商业洞察双周报 Vol.5》订阅内容|持续招募全球新经济决策者

《2020智慧教育行业及用户洞察报告》:智慧教育,未来已来

网址: 36氪研究院 | 2022年中国农业无人机行业洞察报告 http://www.xishuta.com/newsview64743.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95121

- 2人类唯一的出路:变成人工智能 20508

- 3报告:抖音海外版下载量突破1 20339

- 4移动办公如何高效?谷歌研究了 19692

- 5人类唯一的出路: 变成人工智 19621

- 62023年起,银行存取款迎来 10269

- 7网传比亚迪一员工泄露华为机密 8397

- 8五一来了,大数据杀熟又想来, 8015

- 9滴滴出行被投诉价格操纵,网约 7639

- 10顶风作案?金山WPS被指套娃 7184