当跨境电商不再需要“海盗精神”

前两年的跨境电商淘金热,如今的日子也不好过了。

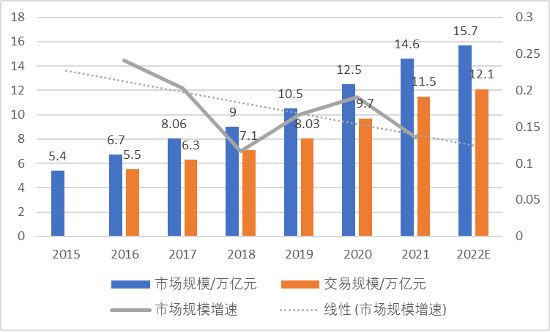

2020年受疫情影响,成倍的物流成本足以让产品失去中国制造的价格优势,国内外贸进出口低迷,东南亚等地区的廉价劳动力也在挤兑着世界市场,为解决制造业产能过剩的问题,跨境电商逆市爆发,全年交易规模达12.5万亿元,同比增长19.04%,渗透率超过35%,阿里、字节、京东等互联网巨擘纷纷入局,安克创新、赛维时代等头部品牌在资本市场的成功,进一步加速了资本的进入。

据新眸不完全统计,2021年国内跨境电商赛道共融资77起达207亿元,同比上升191.96%,其中天使轮、AB轮占据大头,行业较前几年有复苏迹象。但根据最新数据,同年跨境电商实际规模14.2万亿元,低于之前市场预期的14.6万亿,增速较上一年骤降5.44个百分点。

图:2015-2022跨境电商规模统计(由新眸绘制)

在资本助推下,行业开始野蛮生长,但跨境电商模式的脆弱性、盈利能力不足等缺点也逐渐暴露。一方面,受头部平台亚马逊的封店潮影响,冻结账户、封锁库存一系列操作让超五万卖家损失过千亿,从业者陷入一种常态化的困境之中;另一方面,Facebook等平台受数据获取的限制,缩减了商家精准投放范围,运营成本却不断上涨。

本以为已经到了熵增的拐点,不料却进入了下一场混乱:海运费上涨、库容一降再降,仓储费一涨再涨,为了回笼资金,老卖家采取低价螺旋策略清库存,无形中拉低了跨境门槛,大量新手涌入用低价占份额,价格战打到飞起。

显然,过去那套“流量+铺货+直发”的组合打法,在当下的现实冲击下,已经行不通了。以前做电商出口,认为国内电商市场饱和定性,国外虽早但不够热,加上价差的红利,玩家涌进蓝海淘金赚的盆满钵满,靠的更像一种破坏体制、共享一切的海盗精神;现在变天了,转型成了最要紧的事。

01 缘起跨境

二十多年前,国内跨境电商还没有眉目,对外出口统称为外贸。交易主要是依靠被称为“买办”的中间商在境内外搭线,国内的工厂承接国外企业的需求外单,由此发展出大规模的产业集群,但这种模式的弊端就是不够透明,企业与企业之间存在较大的不对称的信息差,进而也会影响到具体交易过程和物流等其他方面。

于是,就需要有个客观存在的平台来发布展示信息,例如代表早期互联网B2B雏形的中国黄页,到阿里巴巴、敦煌网,基本实现了境内外商品的信息对接,不过这个时候受制于平台能力、大环境等因素影响,还不能达到2C的状态。

随着谷歌、雅虎等互联网网站逐渐渗透,外贸企业认识到:与其把货交给采购商几轮倒卖,不如通过这些平台直接对接买家企业,而平台的扁平化寓示着对接到个人的机会。2005年之后,跨境电商这个词进入了大众视线。

兰亭集势也在这个时间出现,创始人谷歌嫡系出身,通过谷歌投放获取流量,自行建站销售,晚它一年成立的正如日中天的SHEIN,据说在当年也参考了兰亭。一个新模式诞生,在人们眼里往往就是风口,很快市场上你抄我我抄你,草莽出身,各自建站,同时假货成风,引发了不少官司,移动互联网前夕,跨境电商经历大洗地,优胜劣汰后,部分玩家转行做起了服务商。

再往后,就是电商平台的故事了。eBay、全球速卖通、亚马逊,操作简单,倒买倒卖,给不少个体商户做跨境赚快钱的机会。虽说商户和平台之间是各取所需相互成就的关系,你给我流量,我给你声量,但商户往往容易忽略了自己本身是受制于平台政策的。

例如亚马逊要求出现侵犯消费者权益行为的,或是靠刷单作弊侵犯别的商户权益,再或者公域里搞私域,做飞单,直接侵犯平台权益,这些乱象横生的糟粕,如今每条都成了高压线。所以在跨境电商发展早期,并没有实现产业集聚和成熟的生态,市场仍以货物为主导,但即便如此,玩家们也已经各凭本事站好了队。

图:国内跨境电商竞争派系(来源:前瞻经济学人)

上有企业,下有个体商户,B2B,B2C,C2C,B2B2C,代理商、批发商、经销商、中介商,从生产到销售到最终消费,大部分靠第三方平台,布局独立站的跨境企业仅有25%,也有高端玩家氪金自建官网商城。

进口方面,我国的B2C市场呈现出一超多强的格局,天猫国际、考拉海购、京东国际排名前列,市场整体处在上升通道,阿里系在进口2C端的地位稳固,市场格局基本稳定。进出口比例大约1:4,出口占据收入大头,其中亚马逊、淘系、eBay市场份额分别为22%、5%、5%,头部平台市场集中度较低,中小型电商平台及自建站占据主流。

通过调查年收入超过10亿元的头部出口玩家,如阿里的Lazada、Trendyol,安克创新、联络互动、华鼎等跨境企业,发现其商品主要集中在3C、计算机硬件、生活用品、服装等领域,他们的共同点是,除了选择多平台入驻,大多也做线下渠道,注重供应链和品牌的建设。

02 平台型or自营型?

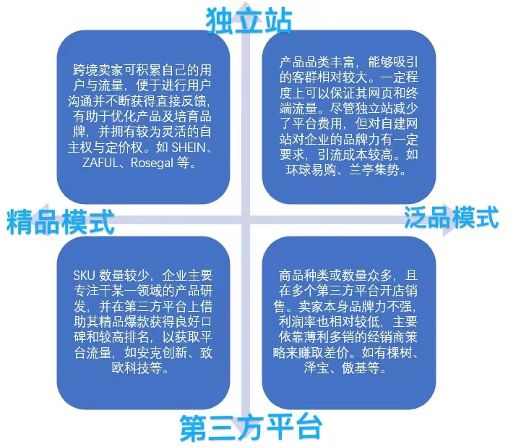

不管是出口还是进口,跨境电商都可以被分为两类,平台型和自营独立站型。但如果根据产品品类和SKU数量,又可以将跨境卖家分为精品模式和泛品模式。

图:跨境电商按选品和平台划分及特点(由新眸绘制)

对商家来说,平台型+泛品入局门槛最低,也是水最深的一种方式。“0基础入门、无货源、一件代发、海量资源、兼职、副业、月入百万”,诸如此类的炒作话术,成了行业割韭菜的标签。

大部分人选择做跨境电商的初衷,为了赚商品差价和汇率差,“例如一个垃圾桶国内卖12元,国外可以买到35欧,换算下来一个超过250元,减去成本、国际物流,纯利润能上180。”一个跨境服务从业者告诉新眸。

据了解,如果全程依赖于服务商进行从注册、选品、厂商对接、销售、美工、运营到物流包揽,全流程指导加远程服务,选品毛利不低于40%,服务套餐费用一般在3W-10W之间不等,平台抽佣比例按照产品类目分,在8-15个点及以上。

以亚马逊为例,商家按商品类型缴纳不同比例中介费作为佣金之后,还有高昂的广告费和仓储运输等费用,封店潮之后涨价,留存商户又只能通过平台投广告,据美国ILSR的调查显示,亚马逊2021年的广告费用达到约270亿美元,其中170亿美元来自第三方卖家,同比上一年翻了一倍。

而流量作为最重要的因素,“说是平台会在前期提供扶持流量,实际上只是给了一种概率,你的Listing要足够好,前提是你为Listing导入流量且转化率、订单增速和排名高于同行,平台才会给增加权重,后期都要加钱。”某跨境玩家指出,“大部分是坑,属于比较野蛮的投机买卖,十年前或许能赚,现在基本拿不了,最后货都砸手里”。除此以外,在去年亚马逊封店事件中,泛品模式的商家受影响最大。

没有沉淀,没有排名权重,别人长时间沉淀下来的销量和好产品,都是难以逾越的看不见的壁垒,这不仅针对个体小玩家,对带资进组的大公司甚至互联网巨头而言,也是如此。最典型的例子就是SHEIN的学徒。

SHEIN的指数级增长不用赘述,其成功法则已经成为跨境电商圈子里的一门显学。

无论是主打性价比、“小单快返”的商业模式、快时尚领域擅长的柔性定制化生产,还是多类型的数字化管理系统、买手设计师的复合型岗位、低成本推广的营销策略等等,都被认为是筑成这只千亿美元市值独角兽的不可或缺的基因。

主营品类和SHEIN高度重叠的赛维时代和子不语,前者去年第三季度营收、净利润同比均出现大幅下滑,后者在今年3月向港交所二递IPO申请,其营收主要来自亚马逊、Wish和eBay三大电商平台,连续三年经营活动所用现金流净额高企过亿,意味着公司存货积压较多,这两家公司属于高度依赖亚马逊等第三方平台的B2C模式,自营网站的贡献率还相当有限,对上游供应商和下游第三方平台的话语权都较弱。

除此以外,阿里、字节相继推出的Allylikes和Dmonstudio,在供应链和营销上或多或少出现了对SHEIN的模仿。前者隶属于阿里速卖通,虽然有平台作为沉淀,结果仍是出师未捷:自家平台并不参与制造设计环节,Allylikes在内部处于一个独立的存在,而SHEIN品牌自营,自身和供应商的直接连接更为紧密。

之前张一鸣谈内容产品出海,说产品要做全球化,内容要本地化。类比早期在中东地区大卖的《征服》页游,也是同样的道理,一方面内容天然具备的是传播属性,从人物设定、场景,到剧情都是本地化,易被接受;而产品作为载体,本身的模式、设计是可以复用的,消费者的使用习惯也可以后天培养,进而形成马太效应。

但同样是出海,这一套打法在跨境电商身上,就没那么奏效。

从早期嵌入平台的TIKTOKShopping,到主打欧洲市场服饰美妆,对标拼多多的独立平台Fanno,以及在字节内部属于S级的独立站Dmonstudio,字节不仅在跨境电商领域形成了完整模式链,并通过投资帕拓逊等电商品牌打造了自有平台+供应链+物流的闭环。但随着Fanno、Dmonstudio接连关停,跨境电商业务处于尴尬位置。

人人都想再造SHEIN,但事实总不如人意。成立于2008年,彼时SHEIN身处蓝海,产品合伙人裴旸曾透露,如今和一位百万网红的合作费用高达50000美元,六年前这个数字甚至低至30美元。另外,产品品类、低价与质量之间的取舍,都成了后来者难以逾越的困境。

设计、技术、资金,互联网巨头都不缺,但归根结底,如今跨境电商比的并不仅是商品,而是供应链和物流能不能配合好,前期历久打磨,后面才能吃到飞轮效应带来的红利。一般情况下我们认为,国内的跨境大商家主要在Amazon等平台上销售,先易后难;但SHEIN一开始就做独立站,从PC端官网到后面的APP,是先难后易。

不管是走平台还是做独立站,在很多业内人士看来,做不好的主要原因是因为一方面是缺了天时地利,另一方面是少了花时间在建立连接、打磨产品的苦功夫。“很多创业者一上来,拿钱直接奔的是铺规模、冲销量,赚快钱,死得也快。”这成了跨境电商的行业通病。

03 风险与机遇并存

即便如此,跨境电商在很多人眼里,仍旧像雨林一样充满机会。

看国内形势,具体到头部企业近期动作:阿里不再通过补贴拉新,而是专注打造消费场景,优化服务体验。张勇谈淘菜菜的时候强调不能靠补贴来驱动发展,应该靠用户的体验和业务的可持续发展。

国内电商领域的玩家,无论是美团、拼多多,还是京东,今年也都进行了业务调整。美团优选裁撤北京业务;拼多多“砍一刀”的魔力丧失,转身下场务农;京东也在维护核心用户,强化供应链——从走数量,到抓质量,玩家们把目光投入到存量用户上,可见互联网电商流量的触顶。

反观国外,疫情之下,许多欧美传统零售企业破产,彻底改变其原有的发展路径,线下零售业态线上化,电商渗透率迅速提升:从2018年之前稳定在14%,到2020年21.3%,电商销售额同比增长44%到8611.2亿美元,是一个巨大的增量空间。

但就像俗话说,只看贼吃肉不见贼挨打,如前面平台来一波清洗,不少玩家都被拿捏死死的,雨林是生机与危机并存,当下跨境电商还有很多关隘要过。

以物流为例,随着运力紧张,跨境玩家们面临货物积压、平台处罚等问题带来的损失,以及主页评分下滑,甚至账户封停,海运费快速上涨的难题,数据显示,美西运费去年最高飙升至15K,即便有“专线+海外仓”来锁定运价,而在旺季,海外仓供不应求,这也必然会加速行业规模的膨胀。

研究显示,如今海外仓的建设除了平台,一类是资本和服务驱动,企业各方面完善;另一类是当地人自行衍生,总而言之,新玩家的入局、需求和供给的错配让仓租和人工成本几乎翻倍,成本上升是每个跨境人必须面对的现实。

除此以外,由于对亚马逊封店心存阴影,又在SHEIN模式的带动下,一大批跨境玩家涌向去中心化的独立站平台,掀起了DTC独立站品牌出海的浪潮。相比传统粗放型的低价模式,独立站更看重DTC品牌方在产品打磨、品牌力、运营、仓库管理等方面能力。由原来的流量导向运营,打造爆款,到深耕精细化,提高环节转化率。管理上也从新渠道探索,发展成品牌孕育,公域流量向私域流量沉淀。

但独立站的弊端也很明显,一是缺乏用户运营的思维,获取流量太难;二是缺少成熟的流量运营专家,三是网站成长周期较长,耗资大。

跨境电商看起来是一个神秘宏大的行业,其实利润点非常分散,从采购、物流、履约、运营,到现金流,每一步都充满了不确定。不过可以确定的是,如今的市场走过了肆意生长的大航海时期,未来将更加重视行业合规化、多元对冲和品牌塑造,如何对抗新一轮熵增,是每个玩家需要斟酌的难题。

本文来自微信公众号 “新眸”(ID:xinmouls),作者:叶静,编辑:桑明强,36氪经授权发布。

相关推荐

跨境电商的红与黑

“三好学生”雷军的另一面,海盗还是农夫?| 超级观点

跨境电商的攻守道

跨境电商进入3.0时代,企业如何抓住机遇获得增长?

跨境电商的12个风向预测

跨境电商SaaS站在风口

行业“地震”下,跨境电商的红与黑

数字化赋能跨境贸易,珊瑚跨境服务商家开拓东南亚电商蓝海

跨境电商火过头了吗?

郑州跨境电商等待重启

网址: 当跨境电商不再需要“海盗精神” http://www.xishuta.com/newsview64761.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230